Podsumowanie tygodnia 28.01.2013 - 01.02.2013 r.

2013-02-05

|

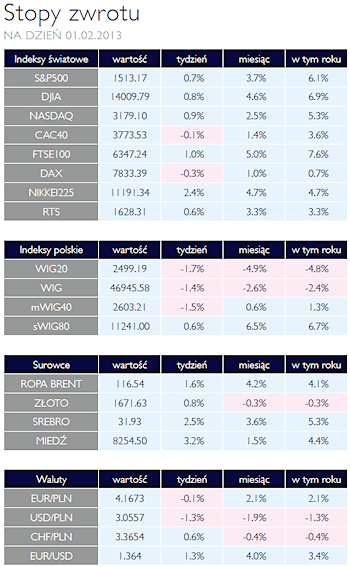

Duże tracą, małe zyskują AKCJE Sytuacja na warszawskim parkiecie przypomina tę z początku minionego roku, gdy obserwowaliśmy zdecydowanie lepsze zachowanie się małych i średnich spółek względem indeksu WIG20. Podczas gdy największe spółki straciły w styczniu około 5%, spółki wchodzące w skład indeksu sWIG80 zyskały ponad 6%. Jednak założenie utrzymania się tego trendu w średnim terminie wydaję się być ryzykowną strategią, szczególnie jeżeli weźmiemy pod uwagę jednorazowe czynniki rynkowe jakie wystąpiły w styczniu. Poza wcześniejszą dużą podażą akcji PKO BP, inwestorzy zostali zaskoczeni w minionym tygodniu podażą 9,1% akcji banku Pekao S.A. Główny akcjonariusz banku, UniCredit pozyskał z transakcji sprzedaży około 3,7 mld zł. Transfer kapitału dedykowanego dużym spółkom na rynek pierwotny, znajduje swoje negatywne odzwierciedlenie na rynku wtórnym. Globalny sentyment do akcji wydaje się być niezmiennie dobry, co może potwierdzić symboliczna reakcja inwestorów na bardzo słabe dane o dynamice amerykańskiego PKB. Warto ponadto podkreślić wartość obrotów sesyjnych na GPW, które w styczniu wzrosły o blisko 18% i wyniosły 21 mld zł.

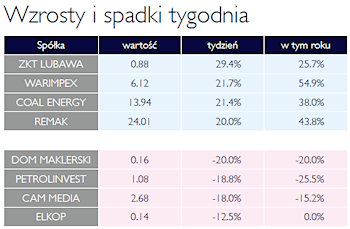

Koncentrując się już na samych spółkach należy wspomnieć o publikowanych w zeszłym tygodniu wynikach finansowych za 4Q przez BZWBK, Bank Millenium oraz Lotos. Wszystkie okazały się lepsze od oczekiwań analityków. Najbardziej zaskoczył WBK, który w czwartym kwartalne wygenerował 405 mln zł zysku netto, przy prognozach na poziomie 341 mln zł. Z kolei Bank Millenium zarobił w tym okresie 126 mln zł i przekroczył oczekiwania analityków o około 10 mln zł. Pozytywnie należy również ocenić wyniki Grupy Lotos, szczególnie w kontekście ostatnio publikowanych wyników PKN Orlen. Gdańska grupa w 4Q wygenerowała 242 mln zł zysku netto. Prognozy analityków kształtowały się na poziomie 125 mln złotych i zawierały w sobie odpisy na segment wydobywczy w Norwegii, na które zarząd się nie zdecydował. Z mniejszych spółek warto wspomnieć o Benefit Systems, która za 12,5 mln zł przejęła 60% udział w MyBenefit. |

| W rytm wypowiedzi RPP OBLIGACJE Polski rynek obligacji porusza się w rytm wypowiedzi członków RPP. O ile odczyty danych makroekonomicznych są sprzymierzeńcem spadkowego trendu stóp procentowych, to chaos w działaniu Rady skutecznie neutralizuje dobry sentyment panujący wśród inwestorów. Spodziewana w lutym kolejna redukcja stóp powinna uatrakcyjnić posiadanie polskich obligacji o dłuższym terminie zapadalności. |

Ceny w górę SUROWCE Ostatni tydzień stał pod znakiem wzrostu cen szerokiego spectrum surowców. Wpływ na to miały między innymi dane makroekonomiczne z Chin oraz USA, wskazujące na umacnianie się pozytywnych tendencji gospodarczych, osłabienie dolara oraz coraz większe zainteresowanie inwestorów ryzykownymi aktywami. Indeks Reuters Jefferies CRB, złożony z 19 kontraktów na surowce wzrósł o blisko 2%, zatrzymując się na poziomach najwyższych od ponad trzech miesięcy. Dynamiczne wzrosty obserwowaliśmy na rynkach metali bazowych. Nikiel podrożał o 7,2%, cynk i ołów ponad 4%, a ceny miedzi i aluminium wzrosły ponad 3%. Ceny metali szlachetnych pozostawały stabilne poza srebrem, które zdrożało o 2,4%. Trend kontynuowały również surowce energetyczne. Ropa WTI na piątkowym zamknięciu kosztowała 97,8 USD/brl (+2%), ropa Brent skoczyła do poziomu 116,7 USD (+3,1%), podrożały również benzyna i olej opałowy (+5,6%, +3,7%). O ponad 2% wzrosły ceny bawełny, cukru, soi i kukurydzy. Biorąc pod uwagę coraz mocniejsze sygnały ożywienia gospodarczego oraz szereg czynników ryzyka dla strony podażowej na wielu rynkach surowcowych, perspektywy inwestycji w surowce nadal pozostają bardzo obiecujące. |

|

PKB - wolniej, ale do przodu |

W rozpoczętym 4 lutego tygodniu rynki finansowe będą funkcjonowały w rytmie nadanym przez banki centralne. Odbędą się bowiem posiedzenia władz Europejskiego Banku Centralnego oraz naszej, krajowej, Rady Polityki Pieniężnej. Na to drugie wydarzenie trzeba patrzeć w kontekście podanych w ubiegłym tygodniu danych o polskim PKB w 2012 roku. Obiektywnie rzecz biorąc, nie były one najlepsze. Co prawda wzrost 2% był zgodny z oczekiwaniami analityków, jednak oczekiwania te były systematycznie obniżane. W ustawie budżetowej na ubiegły rok założono wzrost produktu o 2,5%, w pierwszej połowie roku analitycy przewidywali dynamiki nawet rzędu +3%. Składowe PKB są typowe dla sytuacji kryzysowej. Uwagę zwraca głęboki spadek dynamiki popytu wewnętrznego. W 2010 i 2011 roku, obok inwestycji, był on motorem napędowym polskiej gospodarki. Mimo niezłych pierwszych dwóch kwartałów ubiegłego roku, w całym roku spożycie ogółem wzrosło tylko o 0,5%. Jeszcze słabiej wyglądały inwestycje. Po 2011, w którym inwestycje przyrosły o 9%, jednoprocentowy spadek dynamiki w 2012 pokazuje skalę spowolnienia gospodarczego. Podobnie jak w kryzysowym 2009 roku do wzrostu PKB najbardziej przyczynił się eksport netto. Miało to miejsce w innych warunkach niż wówczas, gdyż wtedy eksportowi bardzo pomogło gwałtowne załamanie kursu złotego. W 2012 nie mieliśmy do czynienia z takim zjawiskiem. To dobry znak gdyż jak widać polskie firmy miejsce na rynkach zagranicznych znajdują już nie tylko dzięki niskim cenom. W ubiegłym tygodniu opublikowane zostały także dane o PKB w Stanach Zjednoczonych. Pierwsze wrażenie było bardzo złe, gdyż zannualizowana kwartalna zmiana produktu wyniosła -0,1%. Głębsza analiza wskazuje jednak na to, iż sytuacja jest całkiem niezła. Za spadek PKB odpowiedzialne jest bowiem ograniczenie wydatków rządowych na obronę narodową. Ujemna kwartalna dynamika była najniższa od czasów zakończenia wojny w Wietnamie. Złożyła się na to konieczność limitowania wydatków w związku z wdrażanymi programami oszczędnościowymi jak również efekt bazy statystycznej, gdyż dynamika w przedwyborczym trzecim kwartale była wyjątkowo wysoka. W rezultacie, amerykański PKB wzrósł w całym 2012 o 2,2%. Na tle innych gospodarek rozwiniętych, ale także polskiej, jest to wynik imponujący, zwłaszcza iż stoi za nim, solidna konsumpcja prywatna i inwestycje.

W rozpoczętym 4 lutego tygodniu rynki finansowe będą funkcjonowały w rytmie nadanym przez banki centralne. Odbędą się bowiem posiedzenia władz Europejskiego Banku Centralnego oraz naszej, krajowej, Rady Polityki Pieniężnej. Na to drugie wydarzenie trzeba patrzeć w kontekście podanych w ubiegłym tygodniu danych o polskim PKB w 2012 roku. Obiektywnie rzecz biorąc, nie były one najlepsze. Co prawda wzrost 2% był zgodny z oczekiwaniami analityków, jednak oczekiwania te były systematycznie obniżane. W ustawie budżetowej na ubiegły rok założono wzrost produktu o 2,5%, w pierwszej połowie roku analitycy przewidywali dynamiki nawet rzędu +3%. Składowe PKB są typowe dla sytuacji kryzysowej. Uwagę zwraca głęboki spadek dynamiki popytu wewnętrznego. W 2010 i 2011 roku, obok inwestycji, był on motorem napędowym polskiej gospodarki. Mimo niezłych pierwszych dwóch kwartałów ubiegłego roku, w całym roku spożycie ogółem wzrosło tylko o 0,5%. Jeszcze słabiej wyglądały inwestycje. Po 2011, w którym inwestycje przyrosły o 9%, jednoprocentowy spadek dynamiki w 2012 pokazuje skalę spowolnienia gospodarczego. Podobnie jak w kryzysowym 2009 roku do wzrostu PKB najbardziej przyczynił się eksport netto. Miało to miejsce w innych warunkach niż wówczas, gdyż wtedy eksportowi bardzo pomogło gwałtowne załamanie kursu złotego. W 2012 nie mieliśmy do czynienia z takim zjawiskiem. To dobry znak gdyż jak widać polskie firmy miejsce na rynkach zagranicznych znajdują już nie tylko dzięki niskim cenom. W ubiegłym tygodniu opublikowane zostały także dane o PKB w Stanach Zjednoczonych. Pierwsze wrażenie było bardzo złe, gdyż zannualizowana kwartalna zmiana produktu wyniosła -0,1%. Głębsza analiza wskazuje jednak na to, iż sytuacja jest całkiem niezła. Za spadek PKB odpowiedzialne jest bowiem ograniczenie wydatków rządowych na obronę narodową. Ujemna kwartalna dynamika była najniższa od czasów zakończenia wojny w Wietnamie. Złożyła się na to konieczność limitowania wydatków w związku z wdrażanymi programami oszczędnościowymi jak również efekt bazy statystycznej, gdyż dynamika w przedwyborczym trzecim kwartale była wyjątkowo wysoka. W rezultacie, amerykański PKB wzrósł w całym 2012 o 2,2%. Na tle innych gospodarek rozwiniętych, ale także polskiej, jest to wynik imponujący, zwłaszcza iż stoi za nim, solidna konsumpcja prywatna i inwestycje.Pobierz w wersji PDF