Podsumowanie tygodnia 14.01.2013 - 18.01.2013 r.

2013-01-24

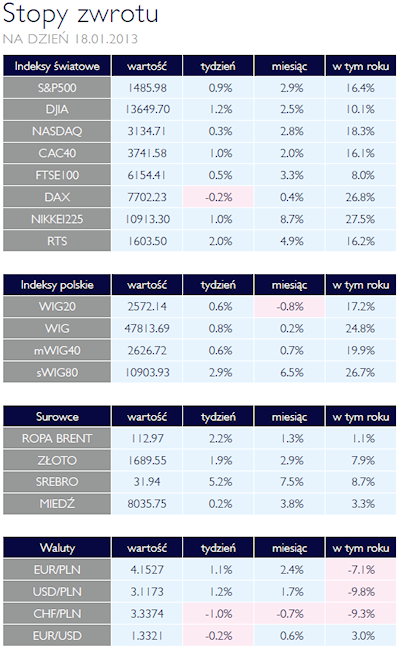

Podsumowanie tygodnia 14.01.2013 - 18.01.2013 r. Lekka poprawa AKCJE Od początku roku indeksy małych i średnich spółek wciąż zachowują się lepiej od WIG20. W minionym tygodniu mWIG40 oraz sWIG80 wzrosły kolejno 0,6% oraz 2,9%, natomiast indeks największych spółek zakończył tydzień 0,6% wzrostem. Nastroje inwestorów wydają się być niezmiennie dobre, szczególnie w kontekście niekorzystnych danych dotyczących produkcji przemysłowej opublikowanych w zeszłym tygodniu, na które indeksy nie zareagowały specjalnie negatywnie. Perspektywa dla rynku akcji w średnim terminie wciąż wydaje się być bardzo dobra. Punktem zwrotnym na rynku mogą być wyniki finansowe za miniony rok, które spółki będą publikować w najbliższym czasie. Jeżeli okaże się, że pomimo niewykorzystanych warunków makroekonomicznych, przedsiębiorstwa odnotują solidne zyski, zmniejszy to obawy inwestorów o spowolnienie gospodarcze. Pamiętajmy, że historycznie koniunktura giełdowa wyprzedza ożywanie gospodarcze o mniej więcej pół roku.

Jednym z głośniejszych ostatnich wydarzeń na polskiej giełdzie, była zmiana na stanowisku prezesa GPW S.A. Walne Zgromadzenie Akcjonariuszy nie zdecydowało się na rozpisanie konkursu na nowego prezesa zarządu, a jedynie powołało na to stanowisko dotychczasowego wiceprezesa Adama Maciejewskiego. Ponadto warto wspomnieć o zatwierdzeniu prospektu Polskiego Holdingu Nieruchomości, który obecnie stara się przekonać do siebie inwestorów. Ponadto Ministerstwo Skarbu Państwa poinformowało o planach prywatyzacji spółki Energa. W pierwszej połowie roku, spółka powinna pojawić się na giełdowym parkiecie. MSP chciałoby aby w publicznej ofercie inwestorzy objęli 50% akcji spółki. Tak duże oferty zawsze skłaniają do pytania o dostępność kapitału na giełdzie, a tego na warszawskim parkiecie może być coraz więcej. Dane za grudzień pokazują, że saldo nabyć i umorzeń jednostek TFI wyniosło około 4 mld zł. Pomijając nawet czynniki jednorazowe takich statystyk, widać poprawę w postrzeganiu funduszy przez inwestorów. Dodatkowo obserwujemy rosnące zainteresowanie funduszy emerytalnych akcjami, które w minionym roku wydały na tym rynku blisko 10 mld zł. |

| RPP zachęciła do zakupów OBLIGACJE Ubiegłotygodniowy odczyt wskaźnika inflacji pokazał wyraźnie, że procesy inflacyjne nie stanowią zagrożenia dla obecnego kursu polityki monetarnej, podobnie jak inne dane makroekonomiczne publikowane w ubiegłym tygodniu obrazujące stan polskiej gospodarki. Gołębie komentarze członków RPP zachęciły graczy rynkowych do większych zakupów na rynku obligacji, który w ostatnim czasie znajdował się w fazie korekty. Zachowanie cen obligacji w ostatnim czasie sugeruje, że bieżący rok będzie rokiem znacznej zmienności cen instrumentów którą należy brać pod uwagę decydując się na zakup produktów dłużnych. |

Poprawa nastrojów SUROWCE Po słabszym początku roku poprawa nastrojów na rynkach surowców staje się coraz bardziej widoczna. Na uwagę zwracają przede wszystkim mocne dane makroekonomiczne z Chin, oznaki wychodzenia z kryzysu w globalnym sektorze wytwórczym oraz amerykańskim sektorze nieruchomości. Wzrostowi cen surowców sprzyjało również osłabienie dolara. Indeks Reuters Jefferies CRB, odzwierciedlający zmiany cen 19 kontraktów na surowce zyskał w skali ubiegłego tygodnia 1,53%. Największa kontrybucję do wzrostu indeksu przyniosły surowce energetyczne. Ropa WTI podrożała o ponad 2%, kończąc tydzień na poziomie 95,5 USD/brl. Podrożała również benzyna oraz olej opałowy (2% i 1,5%). Silny spadek zapasów w USA spowodował również skokowy wzrost cen gazu ziemnego – za 1000 stóp sześciennych płacono 3,56 USD (+7,2%). Niekorzystne warunki pogodowe w USA oraz Ameryce Południowej przyczyniły się do wzrostu cen zbóż. Pszenica podrożała o blisko 5%, soja o 4%, a kukurydza o 2,65%. Wzrosły również ceny bawełny (+3,9%), kawy (+2%) oraz kakao (1,3%). Słabiej zachowały się natomiast metale bazowe. Aluminium w trzymiesięcznych kontraktach na LME staniało o ponad 2,5%, ceny miedzi i niklu pozostały praktycznie bez zmian. Słabszy dolar wspierał notowania kruszców. Złoto zakończyło tydzień na poziomie 1687 USD/oz, srebro podrożało o 5%, kosztując na zamknięciu w piątek 31,9 USD/oz. |

| Tydzień pesymisty OTOCZENIE MAKROEKONOMICZNE  W ubiegłym tygodniu Główny Urząd Statystyczny opublikował szereg ważnych danych makroekonomicznych. We wtorek podana została informacja o wskaźniku cen towarów i usług detalicznych, potocznie zwanym wskaźnikiem inflacji. Zanotował on kolejny spadek i wyniósł w stosunku do grudnia 2011 roku 2,4%. Dzięki temu inflacja znalazła się nieco poniżej celu inflacyjnego określonego przez Radę Polityki Pieniężnej na 2,5%. Było to także nieco mniej niż konsensus prognoz, który wyniósł 2,5%. W samym grudniu ubiegłego roku ceny wzrosły o 0,1%. Z punktu widzenia perspektyw polityki pieniężnej jest to z cała pewnością przesłanka do dalszego jej łagodzenia. Zwłaszcza, że inne dane z gospodarki nie dają podstaw do obaw o jej przegrzanie i wybuch inflacji. W ubiegłym tygodniu Główny Urząd Statystyczny opublikował szereg ważnych danych makroekonomicznych. We wtorek podana została informacja o wskaźniku cen towarów i usług detalicznych, potocznie zwanym wskaźnikiem inflacji. Zanotował on kolejny spadek i wyniósł w stosunku do grudnia 2011 roku 2,4%. Dzięki temu inflacja znalazła się nieco poniżej celu inflacyjnego określonego przez Radę Polityki Pieniężnej na 2,5%. Było to także nieco mniej niż konsensus prognoz, który wyniósł 2,5%. W samym grudniu ubiegłego roku ceny wzrosły o 0,1%. Z punktu widzenia perspektyw polityki pieniężnej jest to z cała pewnością przesłanka do dalszego jej łagodzenia. Zwłaszcza, że inne dane z gospodarki nie dają podstaw do obaw o jej przegrzanie i wybuch inflacji. Trzy dni później GUS podał informację o dynamice produkcji sprzedanej przemysłu. W grudniu była ona o 10,8% niższa niż rok wcześniej. Analitycy oczekiwali spadku o 6,5% i rzeczywista wartość była sporym, negatywnym zaskoczeniem. Tak duży spadek produkcji jest zapewne związany z wysoką liczba dni wolnych od pracy w grudniu. Układ świąt ułatwiał ich przedłużanie kosztem niewielkiego wykorzystania urlopu i jak się wydaje miało to bardzo duży wpływ na tak słaby wynik. Zjawiska to nie zostało też do końca uwzględnione przez analityków. Tego samego dnia opublikowane zostały dane o przeciętnym wynagrodzeniu w przemyśle oraz o zatrudnieniu. Przeciętne wynagrodzeni brutto wzrosło o 2,4% w stosunku do grudnia 2011, czyli dokładnie w tym samym tempie co inflacja. Niestety, w ciągu tych samych 12 miesięcy wielkość zatrudnienia spadła 0,5%. Oznacza to, iż fundusz płac w przedsiębiorstwach był w grudniu ubiegłego roku o 0,5% niższy, niż rok wcześniej. Z całą pewnością znajdzie to swoje odbicie w danych o sprzedaży detalicznej, które zostaną opublikowane w tym tygodniu. Spadek funduszu płac nie został bowiem skompensowany przez zwiększony kredyt dla gospodarstw domowych . W kategoriach realnych zwiększył się on 2012 roku zaledwie o niecałe 2%. Ostatnia ważna informacja z zeszłego tygodnia podana została przez Narodowy Bank polski. Dotyczyła ona deficytu w rachunku obrotów bieżących w listopadzie. Okazał się on być znacznie wyższy od oczekiwań i sięgnął 1490 mln EUR, rosnąc z 755 mln EUR w październiku. Niestety, stało się tak głównie za sprawą deficytu w handlu zagranicznym, który ponownie pojawił się po dwumiesięcznej przerwie. |

Pobierz w wersji PDF