Podsumowanie tygodnia 07.01.2013 - 11.01.2013 r.

2013-01-16

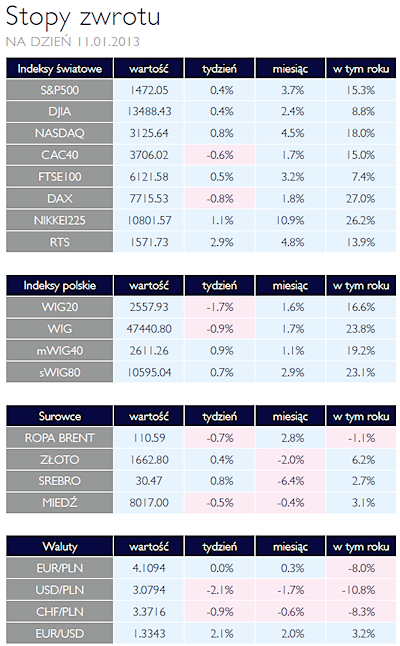

Podsumowanie tygodnia 07.01.2013 - 11.01.2013 r. Podsumowanie tygodnia 07.01.2013 - 11.01.2013 r.Lekka korekta AKCJE Miniony tydzień przyniósł korektę na największych spółkach. WIG20 obsunął się o 1,7%, lepiej natomiast zachowały się indeksy małych i średnich spółek, które odnotowały symboliczne wzrosty. Jednak aktualna sytuacja otoczenia rynkowego wskazuje wciąż na lepsze średnioterminowe perspektywy dla akcji największych przedsiębiorstw. Ostatnio publikowane dane wskazują na bardzo duże napływy do funduszy inwestujących na rynkach rozwijających się, w tym w Polsce. Dotyczy to zarówno funduszy akcyjnych jak również dłużnych. Konsekwentnie rosnący apetyt na ryzyko pośród inwestorów jest pośrednim efektem polityki prowadzonej przez FED. W długim terminie, utrzymywanie inwestycji o gwarantowanej ujemnej realniej stopie zwrotu, jak ma to obecnie miejsca między innymi na amerykańskich i niemieckich rynkach dłużnych, wydaję się z perspektywy inwestora nieracjonalne. Polskie akcje, pomimo tegorocznych wzrostów, wciąż mogą być atrakcyjne dla inwestorów. Warto jednak w tym miejscu podkreślić brak lokalnego zainteresowania tego typem aktywów. Rekordowe stopy zwrotu przyciągają w tym roku kapitał do dłużnych funduszy inwestycyjnych. Natomiast jak wskazuje historia, inwestorzy zagraniczni inwestują głównie w akcje spółek wchodzących w skład indeksu WIG20. Nie można również zapomnieć o wpływie zwalniającej gospodarki na wyniki finansowe przedsiębiorstw. W przypadku realizacji się pesymistycznego scenariusza dla polskiej gospodarki, negatywne tego skutki dotkną w pierwszej kolejności mniejsze firmy o mniej stabilnej pozycji.

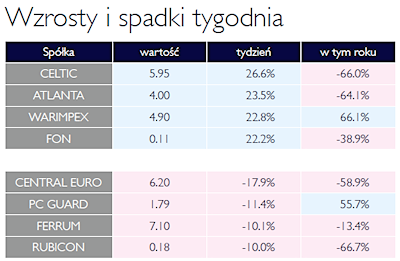

Koncentrując się na samych spółkach, warto wspomnieć o publikacji wyników przez Alcoa, która tradycyjne otwiera sezon publikacji wyników w Stanach Zjednoczonych. W 2012 roku wygenerowała 6 centów zysku netto na jedną akcje, co było zgodne z oczekiwaniami analityków. Ponadto, swój nowy plan inwestycyjny na 2013 rok ogłosiła spółka Amrest, która planuje otworzyć ponad 100 restauracji, przy nakładach wynoszących 400 mln PLN. Na koniec warto jeszcze wspomnieć o szacunkowej wartości sprzedaży sieci Biedronka, która wzrosła o 16,3% rok do roku. |

Różnica zdań w RPP OBLIGACJE O ile obniżka stóp procentowych w ubiegłym tygodniu była dobrą wiadomością dla rynku obligacji, to już wypowiedzi członków RPP na konferencji po posiedzeniu zachwiały wiarę inwestorów w determinację rady do głębokiego obniżania stóp procentowych. Wyraźnie sugestie chęci odpoczynku w cyklu redukcji stóp spowodowały wyprzedaż obligacji i rentowności długoterminowych obligacji powróciły do poziomu ok. 4%. Najwyraźniej stanowiska w radzie uległy znacznej polaryzacji i istotne jest ilu niezdecydowanych uda się namówić frakcji gołębiej do głosowania za obecnym kursem polityki monetarnej. Mizerny wzrost gospodarczy i dalsze procesy dezinflacyjne powinny wspomóc racjonalnie myślących, którym przewodzi Prezes Marek Belka. |

Mniejsza zmienność SUROWCE W ubiegłym tygodniu obserwowaliśmy spadek zmienności na większości rynków surowców po relatywnie nerwowym początku roku. Indeks Reuters Jefferies CRB, reprezentujący koszyk 19 surowców zyskał niespełna 0,9%. Relatyeni słabiej zachowywał się segment surowców energetycznych. Ropa WTI podrożała w skali tygodnia o 0,5% do poziomu 93,5 USD/brl, baryłka Brent kosztowała 110,6 USD (-0,6%). Spadły również ceny benzyny (0,9%) oraz oleju opałowego (-0,3%), notowanych w kontraktach na nowojorskiej giełdzie. Zróżnicowane stopy zwroty przyniosły także metale bazowe. Niespełna 1% potaniały miedź, cynk oraz ołów. Wzrosły natomiast ceny aluminium (1,8%), niklu (1,3%) oraz cyny (4,6%). Spadek wartości dolara wspierał metale szlachetne. Złoto kosztowało w piątek 1660 USD/oz (0,7%), srebro powróciło powyżej poziomu 30 USD/oz (1,5%). Najmocniej jednak zachowywał się segment surowców rolnych, na co wpływ miały mniej optymistyczne co do poziomu produkcji prognozy amerykańskiego Departamentu Rolnictwa. Kukurydza podrożała o ponad 4%, pszenica 1%, a ceny soi pozostały bez zmian. Wzrosły także ceny kawy (4%), cukru i kakao (+1,7%) oraz bawełny (0,8%). |

| Zbyt ostrożna RPP OTOCZENIE MAKROEKONOMICZNE  Wydarzeniem ubiegłego tygodnia była bez wątpienia decyzja Rady Polityki Pieniężnej o obniżeniu stopy referencyjnej o kolejne 25 punktów bazowych do poziomu 4%. Tym samym koszt pieniądza powrócił do poziomu z kwietnia 2011 roku. Taka decyzja była spodziewana, choć niektórzy analitycy liczyli na bardziej zdecydowaną obniżkę o pół punkta procentowego, a to z uwagi na fakt, iż w listopadzie taka propozycja była głosowana i prawie przeszła. Padające ze strony RPP zdania, mogą wskazywać, iż będzie to ostatnia obniżka przed jedno-, lub dwumiesięczną przerwą. Tymczasem rynek jest dość radykalny w swoich oczekiwaniach. Z analizy krzywej rentowności rynku pieniężnego wynika, iż docelowy poziom stóp procentowych zdaniem jego uczestników to 3 – 3,25%. Wypowiedzi członków Rady Polityki Pieniężnej sugerują jednak, że tak niski poziom stóp banku centralnego jest bardzo mało prawdopodobny. Większość z nich jest zdania, że problemem nadal jest raczej inflacja, zaś pobudzenie akcji kredytowej nie jest możliwe za pomocą polityki pieniężnej, gdyż barierą jest niski popyt oraz spadek funduszu płac. Z tego powodu widzą oni potrzebę trzymania się tradycyjnych narzędzi polityki pieniężnej. Biorąc pod uwagę dynamiczny spadek inflacji w ostatnich miesiącach będzie to powodować wzrost poziomu realnych stóp procentowych, które już obecnie należą do najwyższych na świecie. Większość analityków jest zdania, że RPP powinna jednak zdecydować się na silniejsze obniżenie stóp procentowych. Podobna polityka prowadzona jest bowiem praktycznie we wszystkich krajach rozwiniętych jako odpowiedź na wyczerpanie się arsenału polityki fiskalnej. W tym tygodniu czeka nas publikacja wskaźnika cen towarów i usług konsumpcyjnych potocznie zwanego inflacją. Konsensus prognoz analityków to 2,5% czyli dokładnie poziom celu inflacyjnego obranego przez RPP. Po raz ostatni taka stopa inflacji była we wrześniu 2010 roku, przy czym stopa NBP wynosiła wówczas 3,5%. W piątek zaś GUS opublikuje dane o produkcji przemysłowej i budowlanej, płacach i zatrudnieniu. Z kolei NBP ogłosi informację o saldzie rachunku obrotów bieżących. Analitycy oczekują silnego spadku dynamiki produkcji, niektórzy nawet do poziomu -10% r/r (-0,8% w listopadzie). Wydarzeniem ubiegłego tygodnia była bez wątpienia decyzja Rady Polityki Pieniężnej o obniżeniu stopy referencyjnej o kolejne 25 punktów bazowych do poziomu 4%. Tym samym koszt pieniądza powrócił do poziomu z kwietnia 2011 roku. Taka decyzja była spodziewana, choć niektórzy analitycy liczyli na bardziej zdecydowaną obniżkę o pół punkta procentowego, a to z uwagi na fakt, iż w listopadzie taka propozycja była głosowana i prawie przeszła. Padające ze strony RPP zdania, mogą wskazywać, iż będzie to ostatnia obniżka przed jedno-, lub dwumiesięczną przerwą. Tymczasem rynek jest dość radykalny w swoich oczekiwaniach. Z analizy krzywej rentowności rynku pieniężnego wynika, iż docelowy poziom stóp procentowych zdaniem jego uczestników to 3 – 3,25%. Wypowiedzi członków Rady Polityki Pieniężnej sugerują jednak, że tak niski poziom stóp banku centralnego jest bardzo mało prawdopodobny. Większość z nich jest zdania, że problemem nadal jest raczej inflacja, zaś pobudzenie akcji kredytowej nie jest możliwe za pomocą polityki pieniężnej, gdyż barierą jest niski popyt oraz spadek funduszu płac. Z tego powodu widzą oni potrzebę trzymania się tradycyjnych narzędzi polityki pieniężnej. Biorąc pod uwagę dynamiczny spadek inflacji w ostatnich miesiącach będzie to powodować wzrost poziomu realnych stóp procentowych, które już obecnie należą do najwyższych na świecie. Większość analityków jest zdania, że RPP powinna jednak zdecydować się na silniejsze obniżenie stóp procentowych. Podobna polityka prowadzona jest bowiem praktycznie we wszystkich krajach rozwiniętych jako odpowiedź na wyczerpanie się arsenału polityki fiskalnej. W tym tygodniu czeka nas publikacja wskaźnika cen towarów i usług konsumpcyjnych potocznie zwanego inflacją. Konsensus prognoz analityków to 2,5% czyli dokładnie poziom celu inflacyjnego obranego przez RPP. Po raz ostatni taka stopa inflacji była we wrześniu 2010 roku, przy czym stopa NBP wynosiła wówczas 3,5%. W piątek zaś GUS opublikuje dane o produkcji przemysłowej i budowlanej, płacach i zatrudnieniu. Z kolei NBP ogłosi informację o saldzie rachunku obrotów bieżących. Analitycy oczekują silnego spadku dynamiki produkcji, niektórzy nawet do poziomu -10% r/r (-0,8% w listopadzie). |

Pobierz w wersji PDF