Podsumowanie tygodnia 10 - 14 gru. 2012 r.

2012-12-18

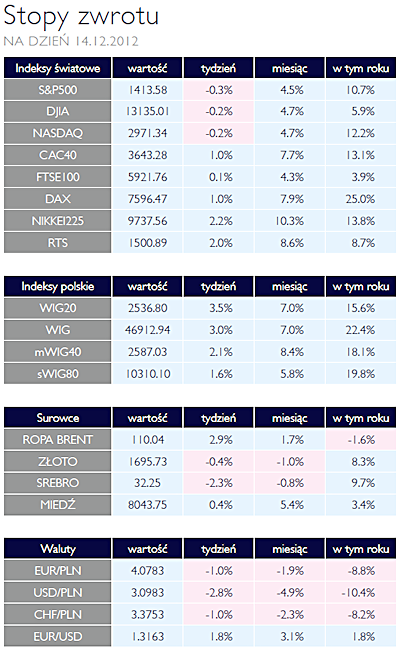

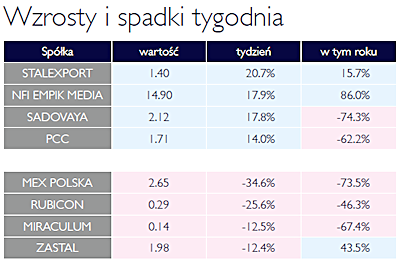

Podsumowanie tygodnia 10.12 - 14.12.2012 r. Debiut Alior Banku AKCJE Miniony tydzień na giełdach przebiegał względnie spokojnie. Zdecydowanie lepiej zachowały się indeksy krajów rozwijających się, w tym również Polski, względem rynków dojrzałych. Wzrosty jakie obserwowaliśmy na WIG20 w pierwszej połowie tygodnia na pozwoliły na zamknięcie tygodnia 3,5% wyżej niż w poprzedni piątek. Mniejsze wzrosty odnotowały z kolei indeksy małych i średnich spółek, która wyniosły odpowiednio 1,6% oraz 2,1%. Do końca roku nie należy raczej spodziewać się istotnych zmian oraz wzmożonej aktywności inwestorów. Z kolei w kolejnych miesiącach inwestycjom w polskie akcje może w dalszym ciągu sprzyjać niska zmienność na rynkach oraz działania FED, który poinformował w zeszłym tygodniu o zwiększeniu programu skupu obligacji do 85 mld USD miesięcznie. O ekonomicznej zasadności takiej decyzji można długo debatować, ale jak uczy nas historia - nie warto walczyć z FED. W dłuższej perspektywie nie należy jednak zapominać o czynnikach fundamentalnych. Zarówno Europa jak też Stany Zjednoczone wciąż nie rozwiązały swoich głównych problemów i wiele przemawia za tym, że będziemy musieli jeszcze poczekać na powrót na ścieżkę wzrostu gospodarczego. Na piątkowej sesji na głównym parkiecie debiutował Alior Bank. Inwestorzy, którzy zdecydowali się na wzięcie udziału w ofercie mają powody do zadowolenia. Już pierwszego dnia notowań, akcje banku dały zarobić blisko 7%. Mniej szczęścia miała spółka Czerwona Torebka, która zakończyła subskrypcje na swoje akcje. Niskie zainteresowanie inwestorów instytucjonalnych akcjami spółki, skłoniło zarząd do zmniejszenia liczby oferowanych akcji o 83%. Ostateczna cena emisyjna wyniosła 7 zł, co oznacza że spółka pozyskała niecałe 20 mln zł, z pierwotnie zakładanych 280 mln zł. Specjalnego powodu do zadowolenia nie mają akcjonariusze spółki Mex Polska, która debiutowała na parkiecie zaledwie siedem miesięcy temu. Jest kurs w ostatnim tygodniu spadł o blisko 35%, co zwiększyło stratę inwestorów od debiutu do blisko 75%. |

| Szybki spadek inflacji OBLIGACJE Wydarzeniem tygodnia było opublikowanie wskaźnika inflacji, który w ujęciu rocznym wyniósł 2,8% (3,4% w poprzednim miesiącu). Tak szybki spadek inflacji w zestawieniu z mizernym wzrostem gospodarczym otwiera ogromną przestrzeń do głębszych, niż oczekuje rynek, obniżek stop procentowych. Wydaje się, że ostatnie tygodnie roku nie przyniosą istotnych zmian cen polskich instrumentów o czym świadczą słabnące obroty. Na dyskontowanie głębokiego cyklu obniżek stop procentowych przyjdzie czas w nowym roku. |

Bez większych zmian SUROWCE Drugi tydzień grudnia nie przyniósł istotnych zmian na rynkach surowców. Kolejne sygnały poprawy koniunktury w Chinach oraz dalsze luzowanie ilościowe polityki monetarnej przez Fed zostały zneutralizowane słabszymi danymi makroekonomicznymi z Eurolandu oraz obawami o efekty negocjacji budżetowych w USA. Indeks Reuters Jefferies CRB praktycznie pozostał na poziomie z poprzedniego piątku, znajdując się tym samym 2% poniżej poziomów z końca ubiegłego roku. Blisko 1% wzrosły ceny ropy WTI osiągając poziom 86,7 USD/brl, a baryłka Brent kosztowała ponad 108 USD (+1,8%). O ponad 2% wzrosły ceny benzyny i oleju opałowego w USA. Również na tamtejszym rynku obserwowaliśmy silne spadki cen gazu ziemnego (-6,7%), głównie wskutek relatywnie ciepłej jesieni. Trend wzrostowy kontynuowały metale bazowe, głównie nikiel, cynk, cyna i ołów, których ceny wzrosły o ponad 3%. Ponownie pod presją znalazły się kruszce. Złoto potaniało 0,5% do 16967 USD/oz, a srebro spadło o 2,5%. Relatywnie stabilnie w skali tygodnia zachowywały się surowce rolne, poza mocnym spadkiem cen kawy (-7%) oraz pszenicy (-5,5%). |

Mikołaj na zakupach OTOCZENIE MAKROEKONOMICZNE  Kilka ostatnich miesięcy przyzwyczaiło nas do spadających wskaźników gospodarczych. Słabnąca dynamika produkcji sprzedanej i sprzedaży detalicznej od jakiegoś czasu negatywnie zaskakują uczestników rynków i ekonomistów. W ubiegłym tygodniu także Główny Urząd Statystyczny także opublikował „malejące” dane. Tym razem jednak oznaczało to poprawę sytuacji gospodarczej. Zgodnie z oczekiwaniami spadła inflacja. Wskaźnik cen towarów i usług detalicznych w wyrażeniu dwunastomiesięcznym spadł z 3,4% w październiku do 2,8% w listopadzie. Do spowolnienia tempa wzrostu cen przyczynił się w listopadzie umacniający się złoty. Przełożyło się to na spadek cen paliw o 2,4% w skali miesiąca oraz niewielki spadek cen odzieży i obuwia oraz wyposażenia mieszkań. Najbardziej ze wszystkich kategorii towarów i usług zdrożała żywność. Licząc od początku roku najbardziej zdrożały natomiast nośniki energii oraz napoje alkoholowe i tytoń czyli dobra objęte kontrolą i regulacją cen. Wszystko wskazuje na to, ze jeszcze w tym roku inflacja może zejść do poziomu celu inflacyjnego NBP czyli 2,5%. Biorąc pod uwagę, jak ważna jest bieżąca inflacja w procesie decyzyjnym Rady Polityki Pieniężnej, zejście wskaźnika CPI do tego poziomu zwiększa szanse na kolejne obniżki stóp procentowych. Poziom realnych stóp procentowych (czyli stóp nominalnych pomniejszonych o inflację) w Polsce należy do najwyższych w Europie, co jest zresztą sytuacją o charakterze stałym. Wydaje się jednak, że wobec spadającej, a w niektórych kategoriach już ujemnej, dynamiki kredytów i znaczącego spowolnienia tak wysokie realne stopy nie są najlepszym pomysłem. Pomijając tak oczywiste korzyści jak niższe koszty finansowania długu publicznego a więc mniejsza presja na podwyżki podatków, kluczowa jest możliwość pobudzenia inwestycji poprzez tańszy kredyt. Drugim, malejącym wskaźnikiem jest poziom deficytu w bilansie obrotów bieżących. Analitycy oczekiwali, iż wyniesie on 1050 mln EUR, sięgnął jednak tylko 650 mln EUR. Za tak dobrym wynikiem stoi poprawa w handlu zagranicznym, który skutecznie przejmuje rolę silnika gospodarki w okresie słabszej konsumpcji. Co ważne, cały deficyt rachunku obrotów bieżących był z nadwyżką finansowany przez nadwyżkę w obrotach kapitałowych. Wygląda na to, że niemiecki Święty Mikołaj chętnie zaopatruje się w polskie produkty. Kilka ostatnich miesięcy przyzwyczaiło nas do spadających wskaźników gospodarczych. Słabnąca dynamika produkcji sprzedanej i sprzedaży detalicznej od jakiegoś czasu negatywnie zaskakują uczestników rynków i ekonomistów. W ubiegłym tygodniu także Główny Urząd Statystyczny także opublikował „malejące” dane. Tym razem jednak oznaczało to poprawę sytuacji gospodarczej. Zgodnie z oczekiwaniami spadła inflacja. Wskaźnik cen towarów i usług detalicznych w wyrażeniu dwunastomiesięcznym spadł z 3,4% w październiku do 2,8% w listopadzie. Do spowolnienia tempa wzrostu cen przyczynił się w listopadzie umacniający się złoty. Przełożyło się to na spadek cen paliw o 2,4% w skali miesiąca oraz niewielki spadek cen odzieży i obuwia oraz wyposażenia mieszkań. Najbardziej ze wszystkich kategorii towarów i usług zdrożała żywność. Licząc od początku roku najbardziej zdrożały natomiast nośniki energii oraz napoje alkoholowe i tytoń czyli dobra objęte kontrolą i regulacją cen. Wszystko wskazuje na to, ze jeszcze w tym roku inflacja może zejść do poziomu celu inflacyjnego NBP czyli 2,5%. Biorąc pod uwagę, jak ważna jest bieżąca inflacja w procesie decyzyjnym Rady Polityki Pieniężnej, zejście wskaźnika CPI do tego poziomu zwiększa szanse na kolejne obniżki stóp procentowych. Poziom realnych stóp procentowych (czyli stóp nominalnych pomniejszonych o inflację) w Polsce należy do najwyższych w Europie, co jest zresztą sytuacją o charakterze stałym. Wydaje się jednak, że wobec spadającej, a w niektórych kategoriach już ujemnej, dynamiki kredytów i znaczącego spowolnienia tak wysokie realne stopy nie są najlepszym pomysłem. Pomijając tak oczywiste korzyści jak niższe koszty finansowania długu publicznego a więc mniejsza presja na podwyżki podatków, kluczowa jest możliwość pobudzenia inwestycji poprzez tańszy kredyt. Drugim, malejącym wskaźnikiem jest poziom deficytu w bilansie obrotów bieżących. Analitycy oczekiwali, iż wyniesie on 1050 mln EUR, sięgnął jednak tylko 650 mln EUR. Za tak dobrym wynikiem stoi poprawa w handlu zagranicznym, który skutecznie przejmuje rolę silnika gospodarki w okresie słabszej konsumpcji. Co ważne, cały deficyt rachunku obrotów bieżących był z nadwyżką finansowany przez nadwyżkę w obrotach kapitałowych. Wygląda na to, że niemiecki Święty Mikołaj chętnie zaopatruje się w polskie produkty. |

Pobierz w wersji PDF