Podsumowanie tygodnia

2012-12-04

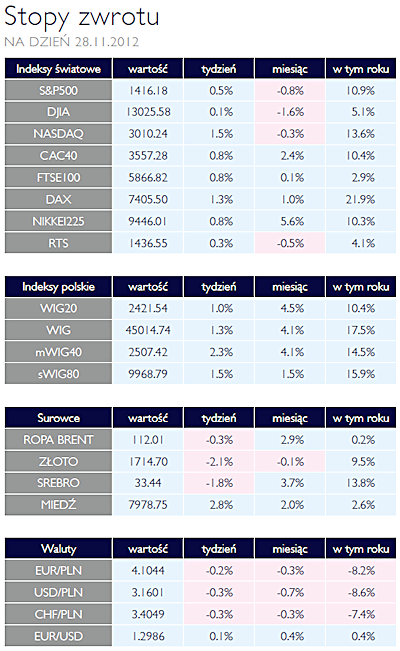

Podsumowanie tygodnia 24.11 - 28.11.2012 r. Orlen nie zachwycił AKCJE Przy okazji zbliżających się Świąt Bożego Narodzenia, inwestorzy zawsze zadają sobie pytanie czy w tym roku na giełdach zaobserwujemy tzw. Rajd Świętego Mikołaja. Dla wielu spółek ostatni kwartał w roku jest kluczowy z punktu widzenia wyników finansowych. Drastyczny wzrost sprzedaży detalicznej w okresie przedświątecznym, często pozytywnie wpływa na oczekiwania inwestorów. Pomimo, że rok 2012 jest stosunkowo udany dla rynku akcji, to czynniki makroekonomiczne mogą powstrzymać Mikołaja przed pojawieniem się na warszawskim parkiecie. Potwierdziła to ostatnia publikacja dynamiki wzrostu polskiej gospodarki, w której największym zaskoczeniem była dynamika konsumpcji prywatnej, która okazała się bliska zera. Jest to naturalna konsekwencja coraz wolniejszego wzrostu wynagrodzeń w gospodarce i rosnącego bezrobocia, które w połączeniu z względnie wysoką inflacją, realnie zmniejszają możliwości budżetowe gospodarstw domowych. Prezent inwestorom może jedynie sprawić Rada Polityki Pieniężnej, która w tym tygodniu zdecyduje o ewentualnej obniżce stóp procentowych. Jednak warszawskie indeksy silnie zareagują jedynie w przypadku obniżki głębszej niż oczekiwania, które obecnie kształtują się na poziomie 25 pb.

Koncentrując się już na samych spółkach, warto wspomnieć o zmniejszeniu przez agencje Standard & Poor’s, oceny ratingowej PGNiG do poziomu BBB-. Agencja za powody swojej decyzji podała przede wszystkim pogorszenie się wskaźników kredytowych, będących efektem ujemnych marż na sprzedaży oraz wysokich nakładów inwestycyjnych. Jednak kurs spółki nie zareagował na tę informacje negatywnie. Powody do niezadowolenia mają również akcjonariusze grupy medialnej TVN, która opuściła indeks MSCI Poland, będący odniesieniem dla wielu zagranicznych funduszy. Wiele wskazuje również, że spółka w przyszłym roku będzie musiała pożegnać się z indeksem WIG20. Na koniec warto wspomnieć o opublikowanej w zeszłym tygodniu wieloletniej strategii PKN Orlen, która niespecjalnie spodobała się inwestorom. Kurs spółki tracił w piątek 4,1%. |

| Oczekiwanie na RPP OBLIGACJE Ostatni tydzień listopada okazał się bardzo pozytywnym okresem dla krajowych obligacji skarbowych. Zyskiwały wszystkie instrumenty wzdłuż krzywej dochodowości. Obligacje dziesięcioletnie były w pewnym momencie handlowane w okolicach 4% (rentowność do wykupu)! Czynnikami, które pozytywnie wpływały na polski rynek długu były ostatnie publikacje danych makroekonomicznych (niższe od oczekiwań odczyty sprzedaży detalicznej oraz dynamiki PKB za III kwartał). Informacje te utwierdziły inwestorów w przekonaniu, że nadchodzące spowalnianie gospodarcze będzie silniejsze niż początkowo twierdzili analitycy, co powinno skłonić Radę do „intensywniejszych” działań (szybsze i głębsza obniżka stóp w tym cyklu luzowania polityki monetarnej). Oczekujemy, że już na najbliższym posiedzeniu (5 grudnia) RPP dokona kolejnej obniżki stopy referencyjnej (najbardziej prawdopodobny wydaje się scenariusz cięcia o kolejne 25 p. b.). |

| Bez większych zmian SUROWCE Pozytywne dane makroekonomiczne z USA oraz Chin wraz z uruchomieniem kolejnej transzy pomocy dla Grecji w ubiegłym tygodniu wydawały się tworzyć dobry klimat do wzrostu cen surowców. Pomimo to indeks Reuters Jefferies CRB, składający się z 19 kontraktów na surowce pozostał praktycznie na niezmienionym poziomie, a wzrosty cen metali przemysłowych i ropy zostały zneutralizowane poprzez spadki cen złota, srebra, gazu ziemnego oraz niektórych surowców rolnych. Baryka ropy WTI na giełdzie w Nowym Jorku kosztowała w piątek blisko 89 USD (+0,7%), w mniejszym stopniu podrożała ropa BRENT (+0,4%), za baryłkę której płacono ponad 111 USD. Mimo ryzyka geopolitycznego, związanego z sytuacją na Bliskim Wschodzie rynek pozostaje wciąż dobrze zbilansowany, co skutecznie ogranicza bardziej zdecydowane wzrosty cen. Trend wzrostowy kontynuowały metale bazowe, odzwierciedlając poprawę kondycji sektora przemysłowego w Chinach. W skali tygodnia mocno skoczyły ceny niklu (+6,2%) i aluminium (+5,6%), podrożała również miedź (+2,8%). Mimo taniejącego dolara pod presją pozostały złoto i srebro, za uncje których płacono odpowiednio 1710 USD (-2,3%) oraz 33,2 USD (-2,6%). Ceny zbóż w USA, mimo spadku w piątek pozostały blisko poziomów z ubiegłego tygodnia. |

Rozczarowujący PKB OTOCZENIE MAKROEKONOMICZNE  Ostatni tydzień listopada okazał się być dość przygnębiający nie tylko z uwagi na jesienna aurę ale także przez dane makroekonomiczne. Zaczął się od mocnego akcentu w postaci opublikowanych przez Główny Urząd Statystyczny danych o bezrobociu rejestrowanym i sprzedaży detalicznej w październiku. Zgodnie z oczekiwaniami stopa bezrobocia wzrosła do 12,5%. Ta dana nie zaskoczyła na szczęście negatywnie, gdyż wzrost bezrobocia ma charakter cykliczny i będzie ono rosło jeszcze przez kilka miesięcy. Gorzej było ze sprzedażą detaliczną. Ta była co prawda nieco lepsza niż miesiąc wcześniej, ale jednocześnie wzrosła słabiej niż przewidywano. Dynamika wyniosła 3,3% r/r i była niższa niż oczekiwane 3,6%. Październik to kolejny miesiąc wyników słabszych niż oczekiwano. Te z poprzednich miesięcy znalazły odbicie w opublikowanej w piątek wstępnej informacji o PKB w III kwartale. Konsensus oczekiwań analityków kształtował się na poziomie +1,8% r/r, tymczasem faktyczny odczyt wyniósł zaledwie +1,4%. W stosunku do poprzedniego kwartału PKB wzrósł o 0,4%, przy czym należy zauważyć, że dane o dynamice za II kwartał zostały przeszacowane w dół z 0,4% do 0,2%. Także w przedostatnim kwartale tego roku motorem wzrostu była wymiana handlowa z zagranicą. Pozostałe składniki, czyli konsumpcja prywatna i zbiorowa, inwestycje i zapasy miały praktycznie zerową lub ujemną kontrybucję. Zwłaszcza negatywne zaskoczenie wywołały inwestycje, które w porównaniu do poprzedniego kwartału spadły o 1,5%. Nie wróży to dobrze polskiemu PKB w kolejnych kwartałach. Z drugiej jednak strony pewne nadzieje budzi relatywnie dobre zachowanie się gospodarki niemieckiej, na którą przypada prawie 30% naszej wymiany handlowej. Rozpoczęty niedawno i zbyt późno, cykl obniżek stóp procentowych powinien pomóc branży eksportowej poprzez zmniejszenie presji na umocnienie złotego. Dzień wcześniej drugi z trzech szacunków PKB opublikował amerykański Departament Handlu. Wzrost wyniósł 2,7% (dane kwartalne urocznione) czyli tylko 0,1 punktu procentowego gorzej niż średnia przewidywań. Rozczarowująca była natomiast kompozycja tego wzrostu. Spora część wzrostu wzięła się z dodatniej zmiany zapasów. Jest to zawsze negatywny sygnał dla danych w kolejnych kwartałach, kiedy to magazyny będą musiały być opróżnione. Słabiej niż szacowano wcześniej wypadła konsumpcja i inwestycje. Taka sytuacja wzbudziła pewne zaniepokojenie analityków, wzrosła bowiem szansa na nieco gorszą koniunkturę. Ostatni tydzień listopada okazał się być dość przygnębiający nie tylko z uwagi na jesienna aurę ale także przez dane makroekonomiczne. Zaczął się od mocnego akcentu w postaci opublikowanych przez Główny Urząd Statystyczny danych o bezrobociu rejestrowanym i sprzedaży detalicznej w październiku. Zgodnie z oczekiwaniami stopa bezrobocia wzrosła do 12,5%. Ta dana nie zaskoczyła na szczęście negatywnie, gdyż wzrost bezrobocia ma charakter cykliczny i będzie ono rosło jeszcze przez kilka miesięcy. Gorzej było ze sprzedażą detaliczną. Ta była co prawda nieco lepsza niż miesiąc wcześniej, ale jednocześnie wzrosła słabiej niż przewidywano. Dynamika wyniosła 3,3% r/r i była niższa niż oczekiwane 3,6%. Październik to kolejny miesiąc wyników słabszych niż oczekiwano. Te z poprzednich miesięcy znalazły odbicie w opublikowanej w piątek wstępnej informacji o PKB w III kwartale. Konsensus oczekiwań analityków kształtował się na poziomie +1,8% r/r, tymczasem faktyczny odczyt wyniósł zaledwie +1,4%. W stosunku do poprzedniego kwartału PKB wzrósł o 0,4%, przy czym należy zauważyć, że dane o dynamice za II kwartał zostały przeszacowane w dół z 0,4% do 0,2%. Także w przedostatnim kwartale tego roku motorem wzrostu była wymiana handlowa z zagranicą. Pozostałe składniki, czyli konsumpcja prywatna i zbiorowa, inwestycje i zapasy miały praktycznie zerową lub ujemną kontrybucję. Zwłaszcza negatywne zaskoczenie wywołały inwestycje, które w porównaniu do poprzedniego kwartału spadły o 1,5%. Nie wróży to dobrze polskiemu PKB w kolejnych kwartałach. Z drugiej jednak strony pewne nadzieje budzi relatywnie dobre zachowanie się gospodarki niemieckiej, na którą przypada prawie 30% naszej wymiany handlowej. Rozpoczęty niedawno i zbyt późno, cykl obniżek stóp procentowych powinien pomóc branży eksportowej poprzez zmniejszenie presji na umocnienie złotego. Dzień wcześniej drugi z trzech szacunków PKB opublikował amerykański Departament Handlu. Wzrost wyniósł 2,7% (dane kwartalne urocznione) czyli tylko 0,1 punktu procentowego gorzej niż średnia przewidywań. Rozczarowująca była natomiast kompozycja tego wzrostu. Spora część wzrostu wzięła się z dodatniej zmiany zapasów. Jest to zawsze negatywny sygnał dla danych w kolejnych kwartałach, kiedy to magazyny będą musiały być opróżnione. Słabiej niż szacowano wcześniej wypadła konsumpcja i inwestycje. Taka sytuacja wzbudziła pewne zaniepokojenie analityków, wzrosła bowiem szansa na nieco gorszą koniunkturę. |

Pobierz w wersji PDF