Podsumowanie tygodnia

2012-11-27

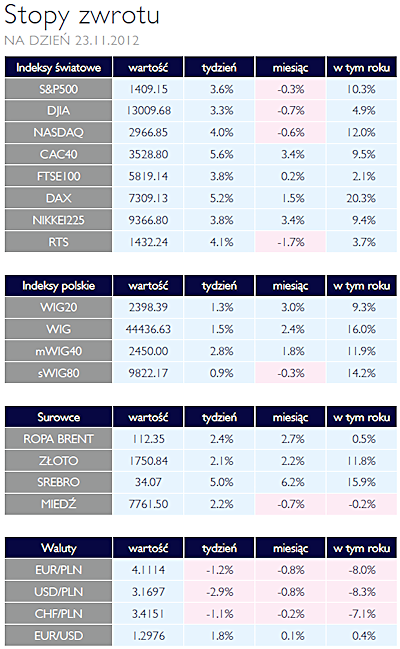

Podsumowanie tygodnia 19.11 - 23.11.2012 r. Powrót optymizmu AKCJE W minionym tygodniu na parkiety giełdowe powrócił optymizm, którego w ostatnim czasie mogło trochę brakować. Pomimo krótszego sesyjnego tygodnia w Stanach Zjednoczonych, będącego efektem wypadającego w czwartek Święta Dziękczynienia, najważniejsze amerykańskie indeksy silnie rosły. Dow Jones Industrial zamknął tydzień na poziomie 13010 pkt, co implikuje wzrost o ponad trzy procent. Jeszcze większe wzrosty zanotował Nasdaq, które wyniosły cztery procent. Nie należy chyba jednak ulegać specjalnemu optymizmowi, bo z perspektywy amerykańskich inwestorów najważniejszy problem jakim jest klif fiskalny wciąż nie został rozwiązany. Chociaż mało prawdopodobny wydaje się scenariusz, że politycy nie dojdą do porozumienia, to jednak szczegóły rozwiązania tego problemu są dla inwestorów kluczowe. Złym informacjom spływającym z gospodarki nie ulegli również europejskie giełdy. Pomimo niekończących się problemów greckiego długu, braku zgody na wieloletni budżet oraz obniżeniu ratingu Francji przez jedną z głównych agencji ratingowych, najważniejsze giełdowe indeksy silnie rosły. W przypadku niemieckiego DAX oraz francuskiego CAC40, wzrosty przekroczyły poziom pięciu procent. Polscy inwestorzy nie ulegli powszechnemu optymizmowi, w związku z tym warszawskie indeksy zanotowały symboliczne wzrosty. Wraz ze zbliżającą się końcówką roku, należałoby powoli przemyśleć strategie inwestycyjną na 2013 rok. Warto przy tym pamiętać, że prognozy dla rynku akcji na 2012 rok nie były specjalne optymistyczne. Zarówno skala wzrostów jak również poszczególne rynki gdzie je zaobserwowaliśmy zaskoczyły analityków. Pomimo niepewnej przyszłości strefy euro oraz niekończącego się problemu nadmiernego zadłużenia krajów peryferyjnych, niemieckie akcje okazały się najlepsza inwestycją w tym rok. Nie biorąc pod uwagę wypłaconych dywidend, niemiecki DAX wzrósł do tej pory o ponad 20%. Pomimo dobrego roku na rynkach akcji, wiele czynników wskazuje na to, że przyszły rok może być na inwestorów jeszcze lepszy. Rekordowo niskie rentowności papierów skarbowych, niska zmienność rynków akcji oraz względnie niskie wyceny przedsiębiorstw, mogą przyciągnąć kapitał na rynki akcji. |

| Spokojny tydzień OBLIGACJE Miniony tydzień upłynął pod znakiem marazmu na krajowym rynku długu. Ceny obligacji skarbowych zmieniały się nieznacznie wzdłuż całej krzywej dochodowości. Zarówno odczyt krajowych danych makro, jak i obcięcie ratingu Francji przez agencje Moody’s nie wpłynęły w żaden sposób na zmienność wycen papierów. Ostatnie publikacje „figur” ekonomicznych pokazują, że oczekiwane spowolnienie gospodarcze staje się faktem, co mocno ogranicza presję inflacyjną. Wydaje się, że inwestorzy spokojnie wyczekują na decyzję RPP na ostatnim w tym roku oficjalnym posiedzeniu w grudniu. Obniżka stóp wydaje się nieunikniona i powinna być mocnym wsparciem dla krajowego długu. Z drugiej strony „zamykanie” roku obrotowego przez wiele instytucji globalnych może spowodować niewielką przecenę polskich papierów do końca roku. W dłuższym horyzoncie czasu cały czas jesteśmy optymistami co do perspektyw dłużnych instrumentów skarbowych. |

Wzrost cen SUROWCE Ubiegły tydzień przyniósł wzrosty cen szerokiego spectrum surowców po lepszych danych o koniunkturze gospodarczej w Chinach oraz USA. Nastroje podbudowały także informacje o rychłym porozumieniu w sprawie kolejnej transzy pomocy finansowej dla Grecji. Indeks Reuters Jefferies CRB wzrósł o 1,9%, a dodatnią stopę zwrotu przyniosło aż 16 spośród 19 surowców, wchodzących w skład indeksu. Eskalacja konfliktu izraelsko-palestyńskiego wyraźnie zwiększyła zmienność na rynkach ropy. Pod koniec tygodnia za baryłkę ropy WTI płacono ponad 88 USD (+1,9%), w Europie baryłka BRENT kosztowała ponad 111 USD (+2,2%). Za oceanem wzrosły również ceny benzyny (1,2%), oleju opałowego i gazu ziemnego (+3%). Lepsze dane z sektora produkcyjnego w Chinach, zwiększenie inwestycji oraz obrotów handlowych pozytywnie wpłynęły na ceny metali bazowych, które pokazały ponad 2% wzrost. Spadek wartości dolara z kolei pozytywnie wpłyną na ceny kruszców. Złoto ponownie znalazło się powyżej poziomu 1750 USD/oz (+2,4%) a srebro kosztowało powyżej 34 USD/oz (+5,4%). Mimo słabszych danych o eksporcie z USA rosły ceny soi, kukurydzy (+2,5%) oraz pszenicy (+1%). Silne wzrosty zanotowały również ceny kakao wskutek niestabilnej sytuacji politycznej w Wybrzeżu Kości Słoniowej – kraju odpowiedzialnego za ponad 1/3 światowej produkcji tego surowca. Spadły natomiast ceny kawy, bawełny oraz cukru. |

Bruksela w centrum uwagi OTOCZENIE MAKROEKONOMICZNE  Polskie dane makroekonomiczne zafundowały nam w minionym tygodniu małą przerwę od złych wiadomości. Październikowa produkcja przemysłowa okazała się wyższa od oczekiwań i znacznie lepsza niż w poprzednim miesiącu. Wzrosła ona o 4,6% w stosunku do października 2011 roku i 7,7% w stosunku do września tego roku. Jak podaje GUS, wzrost produkcji zarejestrowano w 27 spośród 34 działach przemysłu. Produkcja przyrosła najbardziej w górnictwie, produkcji wyrobów elektrycznych i chemicznych, spadek odnotowały zaś takie branże jak produkcja pojazdów samochodowych i mebli. Jak do tej pory, w tym roku produkcja jest wyższa o 2,5% niż w analogicznym okresie roku poprzedniego. Lepszy wynik GUS odnotował także w produkcji budowlano-montażowej. W stosunku do września wzrosła o 12,4% i była niższa niż przed rokiem już tylko o 3,6% w porównaniu do -17,8% we wrześniu. Spadek produkcji odnotowano przede wszystkim w działach związanych z budownictwem infrastrukturalnym. Poprawie uległa natomiast sytuacja w przedsiębiorstwach zajmujących się wznoszeniem budynków. Produkcja budowlano-montażowa w 10 miesiącach tego roku była wyższa o 1,8% niż w pierwszych dziesięciu miesiącach roku 2011. Nie poprawiły nastroju dane na temat płac w przedsiębiorstwach. Przeciętne wynagrodzenie wzrosło o 2,1% r/r, więcej niż oczekiwano, ale biorąc pod uwagę, że zatrudnienie nie wzrosło, oznacza to realny spadek funduszu płac. Wzrósł on bowiem o 2,1%, zaś inflacja wynosi 3,4%. Jest to czwarty kolejny miesiąc spadku realnego funduszu płac. Tymczasem w Brukseli trwają negocjacje w sprawie budżetu unijnego w perspektywie 2014-2020. Pierwsza runda rokowań zakończyła się bez rozstrzygnięcia. Kompromis będzie bardzo trudny do osiągnięcia, gdyż ścierają się trzy siły: zwolennicy co najmniej utrzymania wielkości budżetu, w tym Polska, zwolennicy cięć oraz Wielka Brytania, której propozycje cięć są ekstremalne. Pozycja premiera Camerona była tak radykalna, iż za sukces pierwszego dnia rozmów uznano… pozostanie Wielkiej Brytanii w Unii Europejskiej. Równolegle odbywają się także rozmowy w sprawie trzeciego pakietu pomocowego dla Grecji. Po tym jak kraj ten dostał dodatkowe dwa lata na doprowadzenie budżetu do stanu zgodnego z ustaleniami, pojawiła się potrzeba dodatkowego finansowania wyższych deficytów budżetowych. Także w tym obszarze jak na razie nie ma rozstrzygnięć. Polskie dane makroekonomiczne zafundowały nam w minionym tygodniu małą przerwę od złych wiadomości. Październikowa produkcja przemysłowa okazała się wyższa od oczekiwań i znacznie lepsza niż w poprzednim miesiącu. Wzrosła ona o 4,6% w stosunku do października 2011 roku i 7,7% w stosunku do września tego roku. Jak podaje GUS, wzrost produkcji zarejestrowano w 27 spośród 34 działach przemysłu. Produkcja przyrosła najbardziej w górnictwie, produkcji wyrobów elektrycznych i chemicznych, spadek odnotowały zaś takie branże jak produkcja pojazdów samochodowych i mebli. Jak do tej pory, w tym roku produkcja jest wyższa o 2,5% niż w analogicznym okresie roku poprzedniego. Lepszy wynik GUS odnotował także w produkcji budowlano-montażowej. W stosunku do września wzrosła o 12,4% i była niższa niż przed rokiem już tylko o 3,6% w porównaniu do -17,8% we wrześniu. Spadek produkcji odnotowano przede wszystkim w działach związanych z budownictwem infrastrukturalnym. Poprawie uległa natomiast sytuacja w przedsiębiorstwach zajmujących się wznoszeniem budynków. Produkcja budowlano-montażowa w 10 miesiącach tego roku była wyższa o 1,8% niż w pierwszych dziesięciu miesiącach roku 2011. Nie poprawiły nastroju dane na temat płac w przedsiębiorstwach. Przeciętne wynagrodzenie wzrosło o 2,1% r/r, więcej niż oczekiwano, ale biorąc pod uwagę, że zatrudnienie nie wzrosło, oznacza to realny spadek funduszu płac. Wzrósł on bowiem o 2,1%, zaś inflacja wynosi 3,4%. Jest to czwarty kolejny miesiąc spadku realnego funduszu płac. Tymczasem w Brukseli trwają negocjacje w sprawie budżetu unijnego w perspektywie 2014-2020. Pierwsza runda rokowań zakończyła się bez rozstrzygnięcia. Kompromis będzie bardzo trudny do osiągnięcia, gdyż ścierają się trzy siły: zwolennicy co najmniej utrzymania wielkości budżetu, w tym Polska, zwolennicy cięć oraz Wielka Brytania, której propozycje cięć są ekstremalne. Pozycja premiera Camerona była tak radykalna, iż za sukces pierwszego dnia rozmów uznano… pozostanie Wielkiej Brytanii w Unii Europejskiej. Równolegle odbywają się także rozmowy w sprawie trzeciego pakietu pomocowego dla Grecji. Po tym jak kraj ten dostał dodatkowe dwa lata na doprowadzenie budżetu do stanu zgodnego z ustaleniami, pojawiła się potrzeba dodatkowego finansowania wyższych deficytów budżetowych. Także w tym obszarze jak na razie nie ma rozstrzygnięć. |

Pobierz w wersji PDF