Podsumowanie tygodnia

2012-11-21

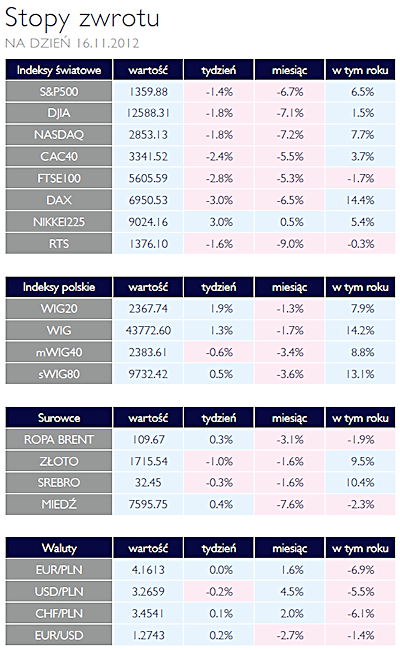

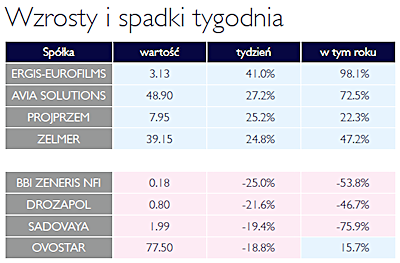

Podsumowanie tygodnia 12.11 - 16.11.2012 r. W Warszawie wzrosty AKCJE Jeżeli spojrzymy na polskie indeksy poprzez pryzmat zagranicznych parkietów, to należy zwrócić uwagę na fakt, iż w ostatnim czasie zachowują się one zaskakująco dobrze. Podczas gdy zarówno w Stanach jak i Europie obserwowaliśmy przecenę giełdowych spółek, w Warszawie najważniejszy indeks WIG20 urósł o 1,9%. W minionym tygodniu gorzej zachowały się indeksy mWIG40 oraz sWIG80. Wydaje się, że zapowiedzi analityków sprzed kilku tygodniu o rozpoczynającej się hossie na małych i średnich spółkach, były przynajmniej przedwczesne. Zwalniająca gospodarka i rosnąca niepewność rynkowa nie sprzyja inwestycjom w bardziej ryzykowne, a co ważniejsze, mniej płynne aktywa. Pomimo częściowego ustabilizowania się sytuacji w Europie, uczestnicy rynków akcji wciąż mogą mieć problem z przygotowaniem wiarygodnych prognoz i szacunków ryzyka. Jest to efektem konsekwentnego braku planu na wyjście Unii Europejskiej z recesji, co potwierdza brak porozumienia w sprawie wieloletniego budżetu UE jak też wciąż powracająca kwestia zadłużenia krajów peryferyjnych. Dodatkowo na znaczeniu nabrały problemy USA dotyczące nadchodzącego klifu fiskalnego. Wracając do kraju, warto wspomnieć, że miniony tydzień przyniósł ostatnie już publikacje wyników finansowych za trzeci kwartał. Oczekiwania analityków zostały pobite przez takie spółki jak Pekao, Tauron, Enea, PZU czy Cyfrowy Polsat. Gorsze wyniki z kolei zaraportowały Azoty Tarnów czy Sadovaya, przy której warto się na chwile zatrzymać. Ze względu na niesprzyjające otoczenie rynkowe i duże zapasy węgla utrzymywane przez elektrownie, spółka w trzecim kwartale wygenerowała ze sprzedaży węgla mniej niż połowę przychodów w analogicznym okresie rok wcześniej. Inwestorzy mocno ukarali spółkę, której kurs tylko w zeszłym tygodniu stracił ponad 15%. Powody do zadowolenia mają z kolei akcjonariusze spółki Zelmer, która porozumiała się ze strategicznym partnerem, który wezwał inwestorów do sprzedaży 100% akcji po cenie 40 zł. Na akcjach spółki Zelmer można było zarobić w minionym tygodniu blisko 25%. |

Dobre perspektywy OBLIGACJE Spadająca inflacja (listopadowy odczyt 3,4 % w skali roku) jest potwierdzeniem słusznego kierunku polityki monetarnej i pozwala RPP na dokonanie kolejnej obniżki stop procentowych już na grudniowym posiedzeniu. Choć historycznie w grudniu nigdy nie zapadła w sprawie stóp procentowych to tym razem mocno „pogubiona” rada powinna chcieć pozytywnie zaskoczyć rynek i nieco przyspieszyć działania. Rynek obligacji odpoczywa po dynamicznych wzrostach jednak chętnych do sprzedaży instrumentów brak. Wypowiedzi niektórych członków RPP sugerują konieczność obniżek stop procentowych jeszcze o ok. 150pb a to buduje solidne perspektywy dla posiadaczy jednostek funduszu dłużnych. |

Subtelna poprawa SUROWCE Ubiegły tydzień przyniósł niewielką poprawę nastrojów na rynkach surowców. Indeks Reuters Jefferies CRB zyskał niespełna 0,5% po wzroście cen 12 z 19 komponentów, zmniejszając tegoroczne straty do niespełna -4%. Największy wpływ na zachowanie indeksu miał ponad 8% wzrost cen gazu ziemnego w USA wskutek chłodów panujących we wschodniej części kraju, które generują większe zużycie surowca. W piątek za 1000 stóp sześciennych gazu płacono ponad 3,76 USD. Podrożała również ropa WTI (+0,7%), mimo dalszego wzrostu zapasów w USA. Stały za tym głównie obawy o konsekwencje zaostrzenia sytuacji na Bliskim Wschodzie. Za baryłkę w piątek po południu płacono ponad 86,7 USD. Ponad 4% wzrosty zanotowały ceny bawełny oraz kakao. Słabiej, choć z niewielkimi wzrostami zakończyły tydzień metale bazowe. Nieznacznie potaniały natomiast kruszce (złoto -1%, srebro -0,7%). Podniesienie prognoz produkcji w sezonie 2012/13 negatywnie wpłynęło na ceny zbóż w USA. Ceny soi w najbliższych kontraktach spadły o blisko 5%, pszenica potaniało o prawie 5,5%, a kukurydza o 1,7%. |

Co dalej z Grecją? OTOCZENIE MAKROEKONOMICZNE  Grecja wróciła na strony tytułowe gazet i wygląda na to, iż jakiś czas tam pozostanie. Gdy dwa tygodnie temu grecki parlament uchwalił niezbędne reformy, wydawało się to być dobrym sygnałem. Niestety, okazało się, iż był to owoc kompromisu z „Trojką”. Ta bowiem zgodziła się na przedłużenie czasu dojścia do wyznaczonych celów, czyli zrównoważonego budżetu pierwotnego i redukcji długu do PKB do 120% o 2 lata. Kompromis ten stworzył nowy problem – dodatkowe dwa lata oznaczają konieczność wdrożenia trzeciego programu ratunkowego dla Grecji. Wiążą się z tym liczne problemy, jak zwykle przy tego rodzaju okazjach. Najważniejszy z nich, to ponowna redukcja zadłużenia. Tym razem bowiem będzie ona musiała dotyczyć zobowiązań wobec banków centralnych, rządów i międzynarodowych instytucji finansowych, czyli tej części, która nie została zrestrukturyzowana poprzednim razem. Nietrudno zgadnąć, iż znowu największe zastrzeżenia mają Niemcy. Wskazują bowiem na ryzyko „moral hazard”, czyli sytuacji w której zadłużone kraje nie będą w dostateczny sposób podejmować działań naprawczych, wiedząc, iż ich problemy zostaną rozwiązane z zewnątrz, za cudze pieniądze. Nowa odsłona problemów z Grecją odbywa się na tle rosnącego zróżnicowania wewnątrz unii monetarnej. Potwierdzają to opublikowane w ubiegłym tygodniu informacje na temat dynamiki PKB w III kwartale. Co prawda spadł on w całej strefie euro zgodnie z przewidywaniami o 0,6% w stosunku do III kwartału 2011 ale była to wypadkowa zmian odbiegających od konsensusu analityków. Dane dla Niemiec i Francji okazały się lepsze od oczekiwań. Dwie największe gospodarki eurolandu nadal bronią się przed recesją. Obie urosły o 0,2% rok do roku czyli o 0,1% lepiej niż prognozowano. W przypadku Francji wynik był także lepszy niż miesiąc wcześniej. Na przeciwległym biegunie znalazły się gospodarki Grecji i Portugali. Ta pierwsza skurczyła się w ciągu ostatnich czterech kwartałów o 7,2%. Kwartał wcześniej było to -6,3%. Zachodni sąsiad Hiszpanii jest w nieco lepszym położeniu – Grecja to przypadek skrajny, choć wynik był gorszy od oczekiwań: -3,4% rok do roku wobec konsensusu -3,2%. Relatywnie dobra kondycja gospodarki niemieckiej to dobry znak dla Polski. Ten rynek jest bowiem najważniejszy dla naszego eksportu, a ten staje się ostatnio coraz ważniejszym składnikiem PKB. Grecja wróciła na strony tytułowe gazet i wygląda na to, iż jakiś czas tam pozostanie. Gdy dwa tygodnie temu grecki parlament uchwalił niezbędne reformy, wydawało się to być dobrym sygnałem. Niestety, okazało się, iż był to owoc kompromisu z „Trojką”. Ta bowiem zgodziła się na przedłużenie czasu dojścia do wyznaczonych celów, czyli zrównoważonego budżetu pierwotnego i redukcji długu do PKB do 120% o 2 lata. Kompromis ten stworzył nowy problem – dodatkowe dwa lata oznaczają konieczność wdrożenia trzeciego programu ratunkowego dla Grecji. Wiążą się z tym liczne problemy, jak zwykle przy tego rodzaju okazjach. Najważniejszy z nich, to ponowna redukcja zadłużenia. Tym razem bowiem będzie ona musiała dotyczyć zobowiązań wobec banków centralnych, rządów i międzynarodowych instytucji finansowych, czyli tej części, która nie została zrestrukturyzowana poprzednim razem. Nietrudno zgadnąć, iż znowu największe zastrzeżenia mają Niemcy. Wskazują bowiem na ryzyko „moral hazard”, czyli sytuacji w której zadłużone kraje nie będą w dostateczny sposób podejmować działań naprawczych, wiedząc, iż ich problemy zostaną rozwiązane z zewnątrz, za cudze pieniądze. Nowa odsłona problemów z Grecją odbywa się na tle rosnącego zróżnicowania wewnątrz unii monetarnej. Potwierdzają to opublikowane w ubiegłym tygodniu informacje na temat dynamiki PKB w III kwartale. Co prawda spadł on w całej strefie euro zgodnie z przewidywaniami o 0,6% w stosunku do III kwartału 2011 ale była to wypadkowa zmian odbiegających od konsensusu analityków. Dane dla Niemiec i Francji okazały się lepsze od oczekiwań. Dwie największe gospodarki eurolandu nadal bronią się przed recesją. Obie urosły o 0,2% rok do roku czyli o 0,1% lepiej niż prognozowano. W przypadku Francji wynik był także lepszy niż miesiąc wcześniej. Na przeciwległym biegunie znalazły się gospodarki Grecji i Portugali. Ta pierwsza skurczyła się w ciągu ostatnich czterech kwartałów o 7,2%. Kwartał wcześniej było to -6,3%. Zachodni sąsiad Hiszpanii jest w nieco lepszym położeniu – Grecja to przypadek skrajny, choć wynik był gorszy od oczekiwań: -3,4% rok do roku wobec konsensusu -3,2%. Relatywnie dobra kondycja gospodarki niemieckiej to dobry znak dla Polski. Ten rynek jest bowiem najważniejszy dla naszego eksportu, a ten staje się ostatnio coraz ważniejszym składnikiem PKB. |

Pobierz w wersji PDF