Podsumowanie tygodnia

2012-11-13

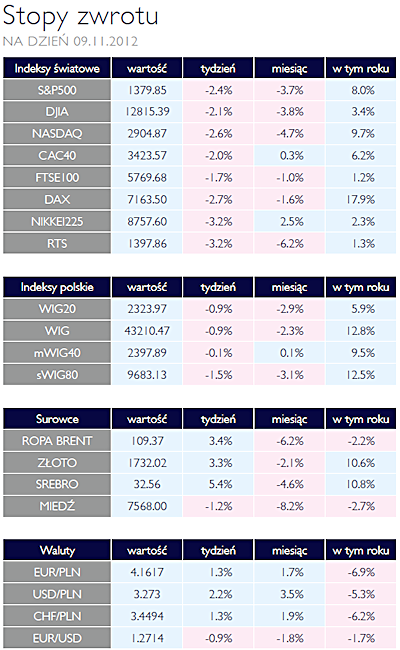

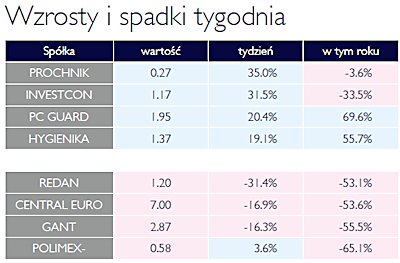

Podsumowanie tygodnia 05.11 - 09.11.2012 r. Obama niewiele zmienił AKCJE Uwaga inwestorów w minionym tygodniu naturalnie skoncentrowała się na wyborach za oceanem. Wbrew wcześniejszym oczekiwaniom, ponowny wybór prezydenta Obamy nie wpłynął pozytywnie na sentyment rynkowy. Jednym z powodów może być bardzo szybki powrót tematu klifu fiskalnego, na który na razie nie ma oficjalnego rozwiązania. Ostatecznie zarówno amerykańskie jak też inne najważniejsze indeksy obsunęły się o kilka procent. Mówiąc o sytuacja na zagranicznych rynkach, warto jeszcze wspomnieć o podniesieniu przez Fitch ratingu tureckiej gospodarki do poziomu inwestycyjnego. Jednak z perspektywy inwestora należy wciąż pamiętać o ryzyku politycznym. Polskie indeksy zachowały się trochę lepiej, ale tydzień również zamknęły pod kreską. WIG20 stracił blisko 1%, natomiast mWIG40 oraz sWIG80 kolejno 0,1% i 1,5%. Nie bez wpływu na rynki, była decyzja Rady Polityki Pieniężnej o obniżce stóp procentowych. Zdania obserwatorów dotyczące skali tej obniżki są może podzielone, jednak co jest pewne to że członkowie RPP są zgodni, że polska gospodarka silnie zwalnia. Najbardziej interesującą informacją dotyczącą samych spółek, był naturalnie komunikat spółki PGNiG o porozumieniu z Gazpromem, dotyczącym obniżki ceny dostarczanego gazu. Inwestorzy docenili tę informację, w konsekwencji czego kurs akcji spółki zamknął się blisko 10% wyżej niż dzień wcześniej. Poza tym w związku ze zbliżającym się ostatecznym terminem publikacji raportów z trzeci kwartał, w poprzednim tygodniu mieliśmy wysyp informacji finansowych. Oczekiwania analityków pobiły takie spółki jak AmRest, LPP, Bank Handlowy czy właśnie PGNiG. Ostatni kwartał nie był jednak najlepszy dla TVN, JSW czy samego operatora giełdowego GPW. Poddały one wyniki znacznie odbiegające od prognoz analityków. Na koniec warto wspomnieć, że niedługo grupa reprezentantów sektora bankowego na parkiecie, powiększy się o kolejny podmiot. Swoje giełdowe ambicje zapowiedział Alior Bank, który z emisji nowych akcji chce pozyskać 700 mln zł. Dodatkowo przewidziana jest sprzedaż części akcji dotychczasowych właścicieli. |

| Cykl obniżek rozpoczęty OBLIGACJE RPP rozpoczęła cykl obniżek stóp procentowych. Rynek wycenia skalę obniżek na ok. 100pb choć nowo opublikowana projekcja inflacji daje poważne zaplecze do podjęcia odważniejszych decyzji. Po ogłoszonym „gołębim” komunikacie Rady, inwestorzy ochoczo przystąpili do zakupu długoterminowych obligacji, których rentowności osiągnęły historyczne minima. Inwestorzy najwyraźniej obawiają się szybkiego spadku stóp procentowych i chcą już teraz zapewnić sobie stałe oprocentowanie w dłuższym terminie dlatego decydują się na zakupy nie czekając na okazje rynkowe. |

| CRB bez większych zmian SUROWCE W ubiegłym tygodniu wydarzenia na rynkach surowców pozostawały pod wpływem wyborów prezydenckich w USA dobrych danych o nastrojach amerykańskich konsumentów. Pozytywnym aspektem były kolejne informacje z Chin, wskazujące na możliwość przyspieszenia wzrostu gospodarczego w ostatnim kwartale bieżącego roku. Z drugiej strony inwestorzy chłodno przyjęli informacje, sugerujące słabnięcie największej gospodarki eurolandu oraz odsunięcie decyzji w sprawie przyznania Grecji kolejnej transzy pomocy. Ostatecznie w skali tygodnia indeks Reuters Jefferies CRB pozostał praktycznie bez zmian, a wzrosty cen zanotowało 10 spośród 19 surowców, wchodzących w skład indeksu. Pozytywnie do wzrostu tego benchmarku kontrybuowały surowce energetyczne. Cena ropy WTI wzrosła o 1,5%, oleju opałowego o 2%, natomiast ceny benzyny skoczyły aż o 5% wskutek huraganu Sandy jaki nawiedził wschodnie wybrzeże USA. Bardzo dobrze zachowywały się kruszce wskutek obaw o przyszłoroczny budżet w USA oraz problemy z przyznaniem kolejnej pomocy Grecji. Złoto podrożało o ponad 3% a srebro zyskało ponad 5,5%. Słabiej natomiast zachowywały się metale bazowe (miedź -1,2%, aluminium i nikiel -0,2%). Spadły również ceny większości surowców rolnych poza pszenicą. |

| Odwilż w RPP OTOCZENIE MAKROEKONOMICZNE  Rada Polityki Pieniężnej w końcu zdecydowała się na obniżenie stóp procentowych NBP o 25 punktów bazowych. Tym samym sprawdziły się oczekiwania większości analityków. Bez wątpienia duża rolę odegrała nowa projekcja inflacji i PKB, która opublikowana została w piątek ale Radzie znana była już wcześniej. Dokument ten z całą pewnością daje podstawy do rozpoczęcia cyklu obniżek stóp procentowych. Najnowsza projekcja przewiduje spadek wskaźnika CPI do poziomu nieco powyżej 1% na koniec 2014 roku. Przypomnijmy, iż cel inflacyjny to 2,5% z dopuszczalnym odchyleniem +/-1%. Projekcja przewiduje stały spadek poziomu cen, z inflacja bazową poniżej 0,5% w 2014 roku. Znacznie mniej optymistycznie wygląda natomiast prognoza PKB. Analitycy NBP oczekują, iż po wzroście 2,3% w bieżącym roku, jego dynamika spadnie w 2013 do zaledwie1,5%, po czym w 2014 wróci do poziomu z 2012 roku. Jeszcze w lipcu przewidywano, że polski PKB wzrośnie w 2014 roku o 3%. Jeśli chodzi o dekompozycję składowych PKB, to zdecydowanie podwyższony został wpływ eksportu netto, natomiast konsumpcja i inwestycje zrewidowane zostały w dół. Także w zeszłym tygodniu Europejski Bank Centralny decydował o stopach procentowych. Zgodnie z przewidywaniami analityków nie zostały one zmienione. Obecny ich poziom jest znacznie niższy, niż stopa inflacji w większości krajów strefy euro, tym samym EBC uznał, iż polityka pieniężna jest dostatecznie łagodna, zaś problem w kredytem w gospodarce bierze się skądinąd. Scena polityczna została zdominowana przez wybory prezydenckie w Stanach Zjednoczonych. Barack Obama utrzymał stanowisko, z kolei w Izbie Reprezentantów przewagę umocnili Republikanie. Nie wróży to dobrze perspektywie zbliżających się do USA problemów związanych z tzw. „klifem fiskalnym”. Zjawisko to wynika z automatycznego wygaśnięcia programów stymulujących gospodarkę, w tym ulg podatkowych. Wartość negatywnego wpływu na amerykański PKB szacowana jest nawet na 4,5%. Rynki finansowe wykazały pewną niewiarę co do zdolności Demokratów i Republikanów do kompromisu. Akcje uległy przecenie, drożały natomiast obligacje skarbowe USA, tradycyjny bezpieczny port dla inwestorów szukających schronienia przed finansowym sztormem. Bardzo ważnym wydarzeniem politycznym było także rozpoczęcie się w Chinach XVIII Zjazdu Komunistycznej Partii Chin, który ma wyłonić nowy skład Biura Politycznego na następne 10 lat. Rynki finansowe z uwagą śledzą wyłanianie się nowej grupy, która przez najbliższą dekadę będzie wyznaczać kierunki dla drugiej co do wielkości gospodarki świata. Rada Polityki Pieniężnej w końcu zdecydowała się na obniżenie stóp procentowych NBP o 25 punktów bazowych. Tym samym sprawdziły się oczekiwania większości analityków. Bez wątpienia duża rolę odegrała nowa projekcja inflacji i PKB, która opublikowana została w piątek ale Radzie znana była już wcześniej. Dokument ten z całą pewnością daje podstawy do rozpoczęcia cyklu obniżek stóp procentowych. Najnowsza projekcja przewiduje spadek wskaźnika CPI do poziomu nieco powyżej 1% na koniec 2014 roku. Przypomnijmy, iż cel inflacyjny to 2,5% z dopuszczalnym odchyleniem +/-1%. Projekcja przewiduje stały spadek poziomu cen, z inflacja bazową poniżej 0,5% w 2014 roku. Znacznie mniej optymistycznie wygląda natomiast prognoza PKB. Analitycy NBP oczekują, iż po wzroście 2,3% w bieżącym roku, jego dynamika spadnie w 2013 do zaledwie1,5%, po czym w 2014 wróci do poziomu z 2012 roku. Jeszcze w lipcu przewidywano, że polski PKB wzrośnie w 2014 roku o 3%. Jeśli chodzi o dekompozycję składowych PKB, to zdecydowanie podwyższony został wpływ eksportu netto, natomiast konsumpcja i inwestycje zrewidowane zostały w dół. Także w zeszłym tygodniu Europejski Bank Centralny decydował o stopach procentowych. Zgodnie z przewidywaniami analityków nie zostały one zmienione. Obecny ich poziom jest znacznie niższy, niż stopa inflacji w większości krajów strefy euro, tym samym EBC uznał, iż polityka pieniężna jest dostatecznie łagodna, zaś problem w kredytem w gospodarce bierze się skądinąd. Scena polityczna została zdominowana przez wybory prezydenckie w Stanach Zjednoczonych. Barack Obama utrzymał stanowisko, z kolei w Izbie Reprezentantów przewagę umocnili Republikanie. Nie wróży to dobrze perspektywie zbliżających się do USA problemów związanych z tzw. „klifem fiskalnym”. Zjawisko to wynika z automatycznego wygaśnięcia programów stymulujących gospodarkę, w tym ulg podatkowych. Wartość negatywnego wpływu na amerykański PKB szacowana jest nawet na 4,5%. Rynki finansowe wykazały pewną niewiarę co do zdolności Demokratów i Republikanów do kompromisu. Akcje uległy przecenie, drożały natomiast obligacje skarbowe USA, tradycyjny bezpieczny port dla inwestorów szukających schronienia przed finansowym sztormem. Bardzo ważnym wydarzeniem politycznym było także rozpoczęcie się w Chinach XVIII Zjazdu Komunistycznej Partii Chin, który ma wyłonić nowy skład Biura Politycznego na następne 10 lat. Rynki finansowe z uwagą śledzą wyłanianie się nowej grupy, która przez najbliższą dekadę będzie wyznaczać kierunki dla drugiej co do wielkości gospodarki świata. |

Pobierz w wersji PDF