Podsumowanie tygodnia

2012-11-07

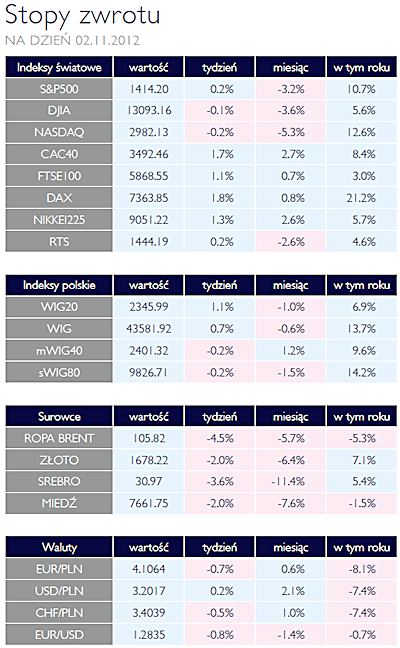

Podsumowanie tygodnia 29.10 - 02.11.2012 r. Giełdy zamknięte przez Sandy AKCJE Aktywność inwestorów w minionym tygodniu była istotnie ograniczona. W związku z huraganem Sandy, najważniejsze parkiety w Stanach Zjednoczonych pozostały po weekendzie zamknięte. Notowania ruszyły dopiero w środę.

W Polsce z kolei wielu inwestorów wyjechało na długi weekend, przez co aktywność lokalnych graczy w piątek nie była duża. Ostatecznie jednak amerykańskie indeksy zamknęły się w okolicy zera, natomiast w Warszawie lepiej zachowały się tylko największe spółki. Na lokalny sentyment do rynku miało wpływ kilka ważnych publikacji danych makroekonomicznych, takich jak PMI, sprzedaż detaliczna w Niemczech a przede wszystkim dobre dane z amerykańskiego rynku pracy. Otoczenie makroekonomiczne zdaje się wciąż sprzyjać bardziej amerykańskim przedsiębiorstwom niż tym działającym w Europie Zachodniej czy Polsce. Ma to swoje konsekwencje w podejmowaniu przez inwestorów decyzji o alokacji. Z wydarzeń na warszawskim parkiecie, należy wspomnieć o debiucie ZE PAK, który odbył się we wtorek. Inwestorzy, którzy przyzwyczaili się do szybkiego zarobku na spółkach prywatyzowanych przez Skarb Państwa, mogą czuć się rozczarowani. Kurs ZE PAK tylko na kilka godzin znalazł się na plusie, później już tylko konsekwentnie spadał. Ostatecznie zakończył tydzień na poziomie 25,40 zł, co implikuje ponad 3% spadku. Ponadto, sezon publikacji wyników finansowych za trzeci kwartał, przyniósł kolejne dane. Bank BRE zaraportował zysk netto zgodny z oczekiwaniami, natomiast Lotos pozytywnie zaskoczył rynek. Wygenerował on 626 mln zł zysku netto, wobec prognoz na poziomie 524 mln zł. Lotos swoje dobre wyniki zawdzięcza między innymi sprzyjającemu otoczeniu makro, który pozwala na generowanie wyższych marż rafineryjnych. Z kolei KGHM podniósł własne prognozy na 2012 rok do 4,74 mld zł z 3,8 mld zł. Jednocześnie zapowiedział, że w pierwszym kwartale przyszłego roku chce wyemitować obligacje na rynku amerykańskim. |

| Apetyt na obligacje nie słabnie OBLIGACJE Ubiegły tydzień rozpoczął się spadkami cen polskich obligacji. Koniec tygodnia przyniósł zupełnie inny obraz rynku a ceny polskich obligacji ponownie wspięły się na historyczne szczyty. Apetyt na obligacje nie słabnie a wyceny względem produktów pochodnych wskazują, że inwestorzy nie boją się ryzyka polski jako emitenta długu. Wygląda na to, że po bardzo roku nie ma chętnych do sprzedaży papierów. |

| Dalsze spadki SUROWCE Ostatni tydzień października przyniósł dalsze osuwanie się cen surowców i to mimo wsparcia ze strony lepszych danych z amerykańskiego rynku pracy. Indeks Reuters Jefferies CRB, stanowiący koszyk 19 surowców stracił ponad 1,5% i tym samym spadł prawie 8% poniżej wrześniowego szczytu. Taniała ropa WTI (-1,6%) oraz benzyna i olej opałowy (ponad 4,5%). Ceny miedzi w trzymiesięcznych kontraktach spadły o 2%. Umocnienie dolara przyczyniło się do silnej wyprzedaży kruszców pod koniec tygodnia. Ostatecznie złoto zakończyło tydzień 2% spadkiem do poziomu 1675 USD/oz., a srebro potaniało prawie 3,7%. Ceny zbóż i produktów miękkich pozostawały stabilne. Jak zatem widać entuzjazm inwestorów wobec surowców, związany z ogłoszeniem przez Fed programu skupu obligacji , który wywindował w III kwartale ich ceny ustąpił miejsce twardej rzeczywistości. Spowalniająca gospodarka chińska, generuje wciąż słaby popyt na surowce, co przede wszystkim uderza w ceny metali. Obawy budzi również gospodarka europejska ze swoim bagażem zadłużenia, oraz wciąż dalekie od potencjału tempo wzrostu w USA. Zachowanie rynku tym razem pokazuje, że bez obudzenia się strony popytowej QE3 tym razem może nie znaleźć prostego i szybkiego przełożenia na ceny surowców. |

| Co tam, panie, w polityce? OTOCZENIE MAKROEKONOMICZNE  W tym tygodniu uwaga inwestorów skupia się na wydarzeniach politycznych. Najważniejszym z nich są wybory prezydenckie w Stanach Zjednoczonych. Sondaże wskazują, że szanse obu kandydatów są wyrównane. Pierwsza debata telewizyjna, którą wygrał Mitt Romney bardzo zbliżyła go do obecnego prezydenta jeśli chodzi o deklarowane poparcie. Jak zwykle, z uwagi na taką a nie inną konstrukcję systemu wyborczego w USA, o wyniku wyborów zdecydują głosy w kilku stanach. Nie ma natomiast specjalnych wątpliwości co do wyniku wyborów do Kongresu. Tu Republikanie mają wyraźną przewagę. Zmiana na stanowisku prezydenta miałaby bardzo duże znaczenie, jako że obaj kandydaci reprezentują całkowicie inne podejście do gospodarki. Barack Obama i jego administracja dokonali przełomu w podejściu do roli państwa, wprowadzając system powszechnego ubezpieczenia zdrowotnego. „Obamacare” jest zaś chyba najmocniej krytykowanym w programie Romneya punktem. Niewątpliwie te różnice w wizji państwa będą miały bardzo realne przełożenie na sytuację amerykańskiej gospodarki już wkrótce. W styczni przyszłego roku wygasają bowiem ulgi finansowe oraz programy wydatków rządowych. Z uwagi na gwałtowność tego zjawiska jest ona zwane „klifem fiskalnym”. Wpływ na PKB szacowany jest nawet na 4,5%, co przy obecnym tempie jego wzrostu oznaczałoby wpadnięcie w recesję. Taki przebieg wydarzeń jest jednak mało prawdopodobny. Jeżeli zdecydowanie wygrają republikanie, dość prawdopodobne jest, iż dotychczasowe ulgi faktycznie wygasną. Bardzo szybko wprowadzą jednak nowe – będzie to celowy zabieg, tak bym mogli wykazać się wprowadzeniem własnych reform. W środę grecki parlament będzie debatował nad pakietem reform. Ich wdrożenie jest warunkiem kontynuowania programu pomocy dla tego kraju, nic tez dziwnego, że wynik głosowania jest oczekiwany przez rynki finansowe. Biorąc jednak pod uwagę coraz częściej pojawiające się głosy o przyzwoleniu dla Grecji na wydłużenie okresu osiągnięcia celów fiskalnych, Grecy nie są pod tak dużą presja jak jeszcze kilka miesięcy temu. Dużo uwagi analitycy poświęcają także zdarzeniom politycznym w Chinach. 8 listopada rozpocznie się 18. Zjazd KPC. Wybrany zostanie nowy skład Biura Politycznego i niewykluczone, iż padną zapowiedzi dotyczące zmian w programie gospodarczym Partii. Z całą pewnością władze Chin dostrzegają, iż dotychczasowe motory wzrosty dostają zadyszki, zaś wiele problemów takich jak napięcia społeczne i korupcja pozostają nierozwiązane. W tym tygodniu uwaga inwestorów skupia się na wydarzeniach politycznych. Najważniejszym z nich są wybory prezydenckie w Stanach Zjednoczonych. Sondaże wskazują, że szanse obu kandydatów są wyrównane. Pierwsza debata telewizyjna, którą wygrał Mitt Romney bardzo zbliżyła go do obecnego prezydenta jeśli chodzi o deklarowane poparcie. Jak zwykle, z uwagi na taką a nie inną konstrukcję systemu wyborczego w USA, o wyniku wyborów zdecydują głosy w kilku stanach. Nie ma natomiast specjalnych wątpliwości co do wyniku wyborów do Kongresu. Tu Republikanie mają wyraźną przewagę. Zmiana na stanowisku prezydenta miałaby bardzo duże znaczenie, jako że obaj kandydaci reprezentują całkowicie inne podejście do gospodarki. Barack Obama i jego administracja dokonali przełomu w podejściu do roli państwa, wprowadzając system powszechnego ubezpieczenia zdrowotnego. „Obamacare” jest zaś chyba najmocniej krytykowanym w programie Romneya punktem. Niewątpliwie te różnice w wizji państwa będą miały bardzo realne przełożenie na sytuację amerykańskiej gospodarki już wkrótce. W styczni przyszłego roku wygasają bowiem ulgi finansowe oraz programy wydatków rządowych. Z uwagi na gwałtowność tego zjawiska jest ona zwane „klifem fiskalnym”. Wpływ na PKB szacowany jest nawet na 4,5%, co przy obecnym tempie jego wzrostu oznaczałoby wpadnięcie w recesję. Taki przebieg wydarzeń jest jednak mało prawdopodobny. Jeżeli zdecydowanie wygrają republikanie, dość prawdopodobne jest, iż dotychczasowe ulgi faktycznie wygasną. Bardzo szybko wprowadzą jednak nowe – będzie to celowy zabieg, tak bym mogli wykazać się wprowadzeniem własnych reform. W środę grecki parlament będzie debatował nad pakietem reform. Ich wdrożenie jest warunkiem kontynuowania programu pomocy dla tego kraju, nic tez dziwnego, że wynik głosowania jest oczekiwany przez rynki finansowe. Biorąc jednak pod uwagę coraz częściej pojawiające się głosy o przyzwoleniu dla Grecji na wydłużenie okresu osiągnięcia celów fiskalnych, Grecy nie są pod tak dużą presja jak jeszcze kilka miesięcy temu. Dużo uwagi analitycy poświęcają także zdarzeniom politycznym w Chinach. 8 listopada rozpocznie się 18. Zjazd KPC. Wybrany zostanie nowy skład Biura Politycznego i niewykluczone, iż padną zapowiedzi dotyczące zmian w programie gospodarczym Partii. Z całą pewnością władze Chin dostrzegają, iż dotychczasowe motory wzrosty dostają zadyszki, zaś wiele problemów takich jak napięcia społeczne i korupcja pozostają nierozwiązane. |

Pobierz w wersji PDF