Podsumowanie tygodnia

2012-10-23

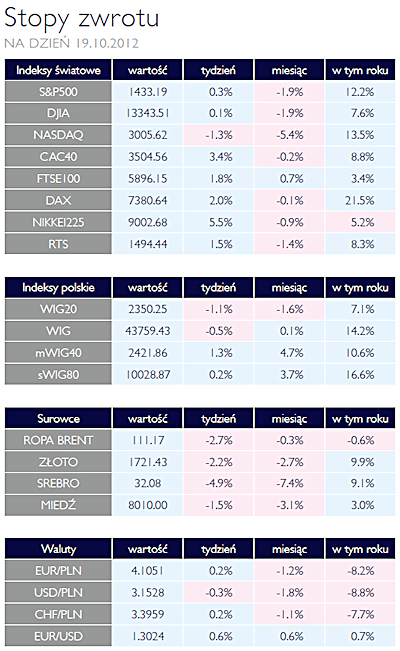

Podsumowanie tygodnia 15.10 - 19.10.2012 r.Czy już war to kupować?AKCJENa wynik głównego warszawskiego indeksu w minionym tygodniu największy wpływ miała końcówka piątkowej sesji. W odpowiedzi na słabe wyniki opublikowane przez kilka amerykańskich spółek S&P 500 spadł o 1,66%. Mocno tracił McDonald, który zaraportował EPS na poziomie 1,43 USD wobec 1,45 USD w analogicznym okresie rok wcześniej. Za powód spadek zysków, pomimo wzrostu wygenerowanych przychód, zarząd podał niekorzystne zmiany kursowe. Główny polski indeks ostatecznie stracił 1,1% w przeciągu tygodnia.

Lepiej natomiast zachowały się indeksy małych i średnich spółek. Warto przy tym podkreślić, że w przeciągu ostatniego miesiąca, zarówno mWIG40 jak też sWIG80 odnotowały lepsze stopy zwrotu niż WIG20. Wygląda na to, że inwestorzy krajowi mogą zaczynać szukać alternatywy dla dużych spółek, na których obserwowaliśmy wzrosty od wielu miesięcy. To czy nastał już czas na kupowanie spółek mogą zweryfikować zbliżające się wyniki za trzeci kwartał. Otoczenie makroekonomiczne nie sprzyja obecnie wielu branżom, zatem przy inwestowaniu należy raczej kierować się obecnie ostrożną selekcją.

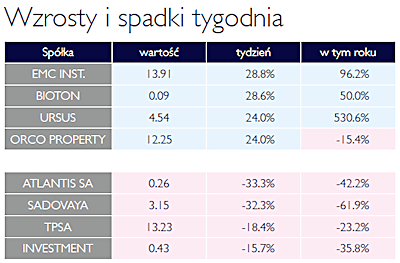

Duże zaskoczenie w zeszłym tygodniu sprawiła inwestorom Telekomunikacja Polska. W przeciągu kilku sesji, jej kurs stracił blisko 20%. Złożyły się na to informacje o konieczności weryfikacji prognoz finansowych w dół oraz niższej niż oczekiwana dywidenda za 2012 rok.

Dużo się również dzieje na akcjach Eko Holding. O spółkę licytują się dwa fundusze Private Equity, Advent oraz Mid Europa. Obecna najwyższa cena w wezwaniu to 6,35zł, przy czym warto pamiętać, że cena w pierwszym wezwaniu to zaledwie 4,1 zł. Powody do zadowolenia mają również akcjonariusze spółki EMC Instytut Medyczny, której kurs skoczył o blisko 30% w odpowiedzi na toczące się rozmowy sprzedaży kontrolnego pakietu akcji ze szwedzkim funduszem PE – EQT Partners. W ostatnim okresie obserwujemy wzmożone zainteresowanie funduszy Private Equity spółkami z giełdowego parkietu. Może to być znak dla inwestorów, że na giełdzie jest tanio.

|

Spadek rentownościOBLIGACJEPublikowane w ubiegłym tygodniu dane makroekonomiczne, pokazujące dalsze oznaki spowolnienia gospodarczego, były wsparciem dla polskiego rynku obligacji. Rentowności obligacji 2 i 5-letnich osiągnęły historyczne minima. Inwestorzy dyskontują obniżki stop procentowych aż o 1% co może okazać się obszarem znacznego ryzyka, mając na uwadze relatywnie restrykcyjne podejście RPP do polityki monetarnej. W ślad za spadającymi rentownościami obligacji obniża się oprocentowanie krótkoterminowych depozytów bankowych. Tutaj skala obniżek będzie bezpośrednio zależeć od oficjalnych redukcji głownej stopy procentowej. |

Przecena metaliSUROWCEOstatni tydzień na rynkach surowców stał pod znakiem mocniejszej przeceny metali bazowych. Gorsze od oczekiwań dane z rynku wtórnego domów z USA wraz z doniesieniami z Chin o najsłabszym dla gospodarki kwartale od czasów kryzysu finansowego w 2008 roku pogorszyły sentyment inwestorów, liczących na szybką poprawę koniunktury i wzrost popytu na metale. Słabiej również zachowywały się kruszce, kontynuujące korektę po odbiciu od kluczowych technicznych poziomów oporu. Ostatecznie indeks Reuters Jefferies CRB stracił w skali tygodnia 0,16%, głównie dzięki wzrostom cen surowców miękkich (bawełna, kakao) i zbóż, które zmniejszyły skalę strat spowodowanych słabszym zachowaniem pozostałych sektorów. Po silnych wzrostach w III kwartale, wywołanych ogłoszeniem kolejnej rundy skupu obligacji przez Fed kluczowe dla rynków pozostają perspektywy koniunktury w największych gospodarkach, a w szczególności chińskiej. Na chwilę obecną brak jednak mocnych przesłanek, wskazujących na rychłe przyspieszenie tempa wzrostu gospodarczego, które mogłyby się stać motorem dalszego wzrostu cen surowców. Dopóki one nie wystąpią ( i przy braku istotnych czynników podażowych) pozostajemy skazani na kontynuację trendu bocznego bądź niewielkie osuwanie się cen surowców większości surowców.

|

ExposéOTOCZENIE MAKROEKONOMICZNE

|

Jeśli chodzi o wskaźniki makroekonomiczne, bez dwóch zdań wydarzeniem minionego tygodnia była publikacja przez GUS danych o produkcji sprzedanej przemysłu oraz produkcji budowlano-montażowej. Przedstawione liczby w pełni potwierdzają, że polska gospodarka zwalnia. Produkcja przemysłowa spadła o 5,2% rok do roku, silniej niż oczekiwano – konsensus prognoz to -3,9%. Produkcja budowlano-montażowa spadła w tym samym okresie o 17,8%, co tylko potwierdza mizerną kondycję sektora budowlanego. Dzień wcześniej opublikowane zostały informacje o przeciętnym wynagrodzeniu i zatrudnieniu w przemyśle. Także te dane spójne były z obrazem zwalniającej gospodarki. Spadła wysokość realnego wynagrodzenia, zaś zatrudnienie nie uległo zmianie. Oznacza to dalsze kurczenie się funduszu co będzie miało wpływ na konsumpcję. W tym kontekście dane o lepszym od oczekiwanego handlu zagranicznym pozwalają na pewien optymizm, gdyż zwiększa to szanse na możliwość zastąpienia konsumpcji przez eksport netto jako czynnika napędzającego polski PKB. Z całą pewnością najważniejszym wydarzeniem w kraju było „drugie expose” premiera Donalda Tuska. Motywem przewodnim była utrzymanie wzrostu gospodarczego jako gwarancji utrzymania jak najwyższego zatrudnienia. Dość nieoczekiwanie Premier zapowiedział zwiększenie inwestycji, co w dobie oszczędności budżetowych jest godne szczególnej uwagi. Brak negatywnego wpływu na budżet ma zostać zapewniony poprzez umieszczenie źródła finansowania inwestycji po za bilansem budżetu państwa, podobnie jak uczyniono to z Funduszem Drogowym. Tym razem ma zostać powołana spółka „Inwestycje polskie”, finansowana przez BGK. Bank ten ma otrzymać zastrzyk kapitałowy w postaci przekazania akcji spółek będących w posiadaniu Skarbu Państwa. Dzięki wykorzystaniu dźwigni finansowej, gospodarkę powinna zasilić kwota rzędu 40 mld zł. Całość inwestycji, nowych i już zaplanowanych, ma być warta w horyzoncie 2020 roku 700-800 mld zł czyli około 65% polskiego PKB. Premier przypomniał także, iż obecnie Polska stara się o uzyskanie co najmniej 300 mld zł z Unii Europejskiej w ramach kolejnego budżetu unijnego na lata 2014-2020. W expose szczególnie cieszył prawie całkowity brak elementów demagogii, których można by było się spodziewać w sytuacji utraty sondażowego poparcia przez PO. W Stanach Zjednoczonych kampania wyborcza trwa zaś w najlepsze, obaj główni kandydaci uzyskują bardzo podobne wyniki w badaniach opinii publicznej. Wynik wyborów będzie miał wielki wpływ na kształt amerykańskiej gospodarki, gdyż kandydaci reprezentują zupełnie odmienne światopoglądy.

Jeśli chodzi o wskaźniki makroekonomiczne, bez dwóch zdań wydarzeniem minionego tygodnia była publikacja przez GUS danych o produkcji sprzedanej przemysłu oraz produkcji budowlano-montażowej. Przedstawione liczby w pełni potwierdzają, że polska gospodarka zwalnia. Produkcja przemysłowa spadła o 5,2% rok do roku, silniej niż oczekiwano – konsensus prognoz to -3,9%. Produkcja budowlano-montażowa spadła w tym samym okresie o 17,8%, co tylko potwierdza mizerną kondycję sektora budowlanego. Dzień wcześniej opublikowane zostały informacje o przeciętnym wynagrodzeniu i zatrudnieniu w przemyśle. Także te dane spójne były z obrazem zwalniającej gospodarki. Spadła wysokość realnego wynagrodzenia, zaś zatrudnienie nie uległo zmianie. Oznacza to dalsze kurczenie się funduszu co będzie miało wpływ na konsumpcję. W tym kontekście dane o lepszym od oczekiwanego handlu zagranicznym pozwalają na pewien optymizm, gdyż zwiększa to szanse na możliwość zastąpienia konsumpcji przez eksport netto jako czynnika napędzającego polski PKB. Z całą pewnością najważniejszym wydarzeniem w kraju było „drugie expose” premiera Donalda Tuska. Motywem przewodnim była utrzymanie wzrostu gospodarczego jako gwarancji utrzymania jak najwyższego zatrudnienia. Dość nieoczekiwanie Premier zapowiedział zwiększenie inwestycji, co w dobie oszczędności budżetowych jest godne szczególnej uwagi. Brak negatywnego wpływu na budżet ma zostać zapewniony poprzez umieszczenie źródła finansowania inwestycji po za bilansem budżetu państwa, podobnie jak uczyniono to z Funduszem Drogowym. Tym razem ma zostać powołana spółka „Inwestycje polskie”, finansowana przez BGK. Bank ten ma otrzymać zastrzyk kapitałowy w postaci przekazania akcji spółek będących w posiadaniu Skarbu Państwa. Dzięki wykorzystaniu dźwigni finansowej, gospodarkę powinna zasilić kwota rzędu 40 mld zł. Całość inwestycji, nowych i już zaplanowanych, ma być warta w horyzoncie 2020 roku 700-800 mld zł czyli około 65% polskiego PKB. Premier przypomniał także, iż obecnie Polska stara się o uzyskanie co najmniej 300 mld zł z Unii Europejskiej w ramach kolejnego budżetu unijnego na lata 2014-2020. W expose szczególnie cieszył prawie całkowity brak elementów demagogii, których można by było się spodziewać w sytuacji utraty sondażowego poparcia przez PO. W Stanach Zjednoczonych kampania wyborcza trwa zaś w najlepsze, obaj główni kandydaci uzyskują bardzo podobne wyniki w badaniach opinii publicznej. Wynik wyborów będzie miał wielki wpływ na kształt amerykańskiej gospodarki, gdyż kandydaci reprezentują zupełnie odmienne światopoglądy.Pobierz w wersji PDF