Podsumowanie tygodnia

2012-10-16

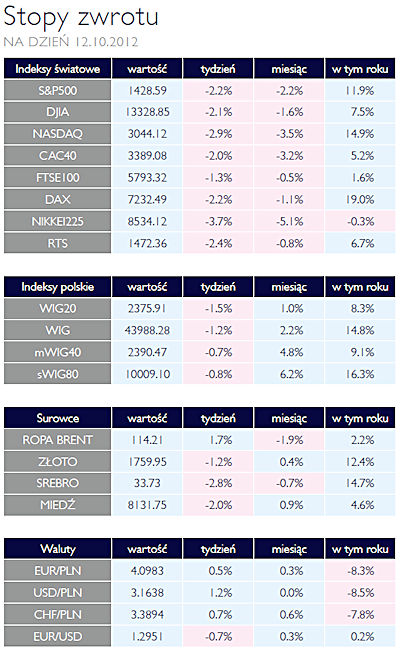

Podsumowanie tygodnia 08.10 - 12.10.2012 r. Trend boczny AKCJE Od miesiąca na rynkach akcji znajdujemy się w trendzie bocznym. W przeciągu ostatnich trzydziestu dni, główny warszawski indeks wzrósł jedynie o jeden procent. Lepiej zachowały się indeksy małych i średnich spółek. mWIG40 oraz sWIG80 wzrosły kolejno o 4,8% i 6,2%. Jednak w ostatnim kwartale tego roku dla inwestorów będą najważniejsze prawdopodobnie wyniki finansowe za 3Q, które spółki zaczną publikować w przeciągu miesiąca. Otoczenie makroekonomiczne i rynkowe zdaje się jednak sprzyjać większym spółkom, także w inwestowaniu w mniejsze podmioty, inwestorzy powinni kierować się selekcją. Nasz rynek na tle zagranicznych giełd wypada względnie dobrze. W minionym tygodniu najbardziej tracił japoński indeks NIKKEI225, który przy okazji ma najgorszy wynik od początku roku spośród zaprezentowanych przez nas indeksów.

Ostatnie dane z polskiego rynku funduszy inwestycyjnych, zdają się potwierdzać wysoką awersje do ryzyka inwestorów. Nowy kapitał, który wpływa do TFI jest praktycznie w całości kierowany do funduszy dłużnych. Niewątpliwie jedną z przyczyn stojąca za sytuacją są wciąż spadające rentowności obligacji skarbowych. Duży popyt ze strony inwestorów zagranicznych pozwolił zarządzającym na wygenerowanie wysokich stóp zwrotu. Koncentrując się na samych spółkach, warto wspomnieć o sprzedaży przez AmRest 97 restauracji Applebee’s za ponad 90 mln USD. W Stanach natomiast pierwsze spółki podały już wyniki finansowe. Na razie mogą one napawać optymizmem i pobijają prognozy analityków. Alcoa zaraportowała 0,03 USD zysku na akcję wobec prognoz na poziomie 0,00 USD. Natomiast na koniec tygodnia wyniki podały banki JP Morgan oraz Wells Fargo. W przypadku pierwszej instytucji to jest zysk netto wzrósł o 34% i wyniósł 1,4 USD na akcje. Również skala wygenerowana przychodów pobiła oczekiwania analityków. Bank osiągnął 25,86 mld USD przychodów w porównaniu z prognozami na poziomie 24,53 mld USD. Wyniki Wells Fargo już niekoniecznie są takie jednoznaczne. Z jednej strony bank poprawił zysk netto o ponad 20%, jednak osiągnął to przy niższych od prognoz przychodach i niższej marży odsetkowej rok do roku |

Oczy na członków RPP OBLIGACJE Informacje z polskiego świata polityki potraktowane zostały przez rynek jako ciekawostka i nie przyczyniły się do zmiany postrzegania polskich obligacji. Większe znaczenie odegrały gołębie wypowiedzi członków RPP, postrzeganych dotychczas jako jastrzębie skrzydło Rady. Inwestorzy dostrzegli determinację RPP w kierunku luzowania polityki monetarnej już na listopadowym posiedzeniu co najwyraźniej było widać na ryku krótkoterminowego pieniądza gdzie oprocentowanie systematycznie spada. Decyzja o obniżce stóp procentowych obije się najmocniej na oprocentowaniu depozytów, których obecny poziom nie odpowiada realiom rynkowym i bardziej jest elementem kampanii marketingowych niż racjonalnej gospodarki pieniężnej.

|

Spadki cen SUROWCE Kolejny tydzień października pogłębił spadki cen surowców w obawie o silniejsze niż oczekiwano spowolnienie globalnej koniunktury. W szczególności niepokój budzi stan gospodarki chińskiej, największego konsumenta wielu surowców. Indeks Reuters Jefferies CRB spadł o 0,4%, tym samym znalazł się 4,5% poniżej ostatniego maksimum z połowy września. Słabo zachowywały się przede wszystkim najbardziej cykliczne rynki metali z ponad 5% spadkiem cen aluminium i niklu. W mniejszym stopniu taniały kruszce – złoto pod koniec sesij piątkowej kosztowało 1758 USD/uncję (-1,16%) a srebro 33,6 USD (-2,6%). Pod presją pozostawały również surowce rolne jak soja, pszenica, cukier. Wzrosły natomiast ceny ropy WTI oraz Brent (+2,2%). Po silnych wzrostach wywołanych ogłoszeniem QE3 rynkom wyraźnie zabrakło pozytywnych bodźców. Jednocześnie kolejne cięcia prognoz makroekonomicznych na przyszły rok wydają się odzwierciedlone w cenach. O ile zatem nie pojawią się nieoczekiwane czynniki podażowe kontynuacja trendu bocznego w najbliższych tygodniach wydaje się bardzo prawdopodobna.

|

Drugie exposé OTOCZENIE MAKROEKONOMICZNE  Premier Donald Tusk wygłosił w piątek z dawna oczekiwane „drugie expose”. Ponieważ od kilku miesięcy sondażowe poparcie dla Platformy Obywatelskiej spada, spodziewano się, iż retoryka fiskalnego zacieśniania pasa zostanie zastąpiona przez luźniejsze podejście do kwestii budżetowych. Rzeczywiście, częściowo tak się stało. Na szczęście Premier uniknął pogrążania się w demagogicznych obietnicach zaprowadzenia raju na ziemi za pomocą nie wiadomo czym finansowanych wydatków budżetowych. Skupił się na działaniach, które mają zapewnić podtrzymanie wzrostu gospodarczego, przede wszystkim poprzez inwestycje. Według złożonych przez niego deklaracji, mają one sięgnąć 700-800 mld zł do roku 2020. Do kwoty tej należy dodać 300 mld zł z dotacji unijnych, która tę kwotę Premier określił jako dolna granicę naszych oczekiwań. Bliższa analiza wskazuje, iż do imponującej kwoty 700-800 mld zł Donald Tusk włączył także wydatki, które i tak by się pojawiły, jak na przykład inwestycje w energetyce oraz program budowy dróg i autostrad. Podobnie jak w przypadku infrastruktury transportowej, finasowanie nowych inwestycji zostanie przesunięte po za budżet poprzez powołanie spółki „Inwestycje Polskie”, której operatorem będzie, jakżeby inaczej, BGK. Jako, ze jest to kolejna duża pozycja, obok Funduszu Drogowego, przesunięta po za bilans budżetu Skarbu Państwa, warto zwrócić uwagę na skalę gwarancji i poręczeń jaka zaczyna funkcjonować obok ujawnionego zadłużenia SP. Za jakiś czas może się to stać kłopotliwym zagadnieniem z punktu widzenia uczestników rynków finansowych i odbić na cenach polskich obligacji. Z mocy ustawy zobowiązania BGK są bowiem zobowiązaniami Skarbu Państwa. Z punktu widzenia gospodarki globalnej znacznie ważniejszym wydarzeniem był start ESM, funduszu którego zadaniem będzie stabilizowanie sytuacji w strefie euro. Obecnie dysponuje on środkami o wartości 500 mld EUR, mają one jednak zostać zwiększone. Mówi się też o możliwości stosowania dźwigni finansowej poprzez pozyskiwanie dodatkowych środków na rynkach. ESM dysponuje ratingiem AAA nadanym przez Moody’s oraz takim samym przez Fitch. S&P nadał o jeden stopień niższy rating bezpośredniemu poprzednikowi ESM – EFSF. Teraz inwestorzy czekają na ruch ze strony państw, które będą potrzebowały pomocy ESM. |

Pobierz w wersji PDF