Podsumowanie tygodnia

2012-10-02

|

Podsumowanie tygodnia 24.09 - 28.09.2012 r.

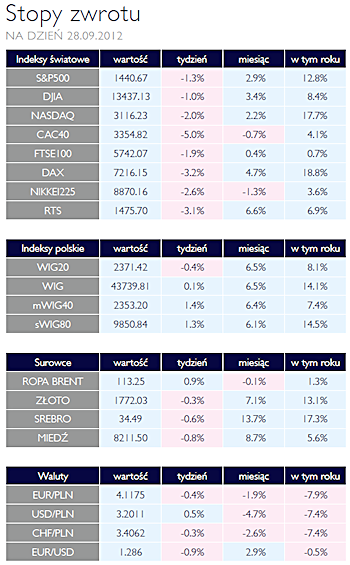

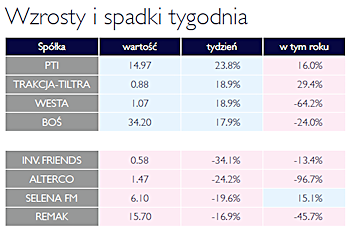

Dobry koniec trzeciego kwartału AKCJE Ostatnia sesja przyniosła koniec trzeciego kwartału, który nie okazał się taki zły. Pomimo że główny warszawski indeks wzrósł zaledwie o lekko ponad 4%, to należy pamiętać, że drugie tyle oddał inwestorom w postaci dywidend. Jeszcze więcej zarobił niemiecki DAX, który w przeciągu trzech miesięcy wzrósł o ponad 12%. Stopy zwrotu z akcji, należy chyba uznać za całkiem przyzwoite, biorąc pod uwagę kontekst makroekonomiczne oraz wszechobecny kryzysu. Pamiętajmy przy tym, że historycznie rynek akcji wyprzedza poprawę w gospodarce realnej o mniej więcej pół roku, może więc należy na 2013 rok patrzeć z większym optymizmem. Tymczasem w zeszłym tygodniu uwaga inwestorów została przykuta przez hiszpańskie negocjacje budżetowe oraz protesty społeczeństwa będące ich efektem. Próby ograniczenia deficytów przez europejskich liderów, będzie odbijać się negatywnie na nastrojach społecznych tak długo jak będą one wykonywane przy braku wzrostu gospodarczego. Powrót europejskiej gospodarki na ścieżkę wzrostu, pozwoliłby na szybkie ustabilizowanie się sytuacji na Starym Kontynencie. Tymczasem w Polsce trwają spekulacje o możliwej obniżce stóp procentowych przez RPP na najbliższym posiedzeniu. Jeżeli członkowie Rady zgodą się z argumentami wysuwanymi przez obserwatorów, to możemy spodziewać się obniżki o 25 p.b. Skupiając się na konkretnych emitentach warto wspomnieć o spółce Polskie Jadło, której zarząd złożył w piątek wniosek o upadłość z możliwością zawarcia układu. Przyczyną takiej decyzji jest przede wszystkim problem ze spłatą kredytu zaciągniętego we frankach. Jednoczesny konflikt największych akcjonariuszy również nie sprzyja uporządkowaniu sytuacji. Poza tym, w zeszłym tygodniu Skarb Państwa ruszył z procesem prywatyzacji ZE PAK, w której chce sprzedać posiadane udziały. Opierając się na medialnych doniesieniach, znacząca większość oferty sprzedaży akcji zostanie skierowana do inwestorów instytucjonalnych. Jednak inwestorom indywidualnym zostanie zaproponowane 20% dyskonto. |

|

Dane makro pobudzają inwestorów OBLIGACJE Mamy za sobą bardzo dobry tydzień na rynku polskich obligacji. Oczekiwanie na obniżkę stóp procentowych już w październiku oraz lekko osłabiony PLN zachęciły inwestorów do kontynuowania zakupów polskich instrumentów. Słabe dane makroekonomiczne pobudzają wyobraźnię inwestorów, którzy oczekują ostrej reakcji RPP i głębokiej redukcji głównych stóp procentowych. Rynkowi pomagają również zdecydowane deklaracje zza oceanu dotyczące przeprowadzenia kolejnej akcji luzowania ilościowego, co oznacza dodruk dodatkowego pieniądza. |

|

Tydzień bez większych zmian SUROWCE Ostatni tydzień września na rynkach surowców nie przyniósł znaczących zmian. Po słabszych pierwszych dniach handlu, związanych z rosnącymi obawami o kondycję finansową Grecji i Hiszpanii większość surowców zdołała wrócić do poziomów cenowych z piątkowego zamknięcia. Ostatecznie indeks Reuters Jefferies CRB zyskał 0,1%, kończąc bardzo udany trzeci kwartał prawie 9% wzrostem, inspirowanym głównie posunięciami banków centralnych USA, Europy i Chin. Tematem numer jeden wciąż pozostaje kolejna runda luzowania polityki monetarnej przez FED, czyli tzw QE3, i jej wpływ na rynki surowców. Mimo że historycznie poprzednie okresy QE1 i QE2 szły w parze ze wzrostem cen surowców, to tym razem otoczenie makro i czynniki o charakterze podażowym nie będą już tak mocnym wsparciem jak podczas poprzednich rund „dodruku” pieniądza. Do kontynuacji trendu wzrostowego niezbędne będzie pojawienie się oznak, sugerujących przyspieszenie tempa wzrostu gospodarczego, który wzmógłby popyt na surowce. Jeżeli do tego nie dojdzie to obecne poziomy cenowe mogą w przypadku wielu surowców okazać się nie do utrzymania. |

|

Teraz Polska OTOCZENIE MAKROEKONOMICZNE

|

Ostatni tydzień września, będący zarazem pierwszym tygodniem jesieni, nie wniósł żadnych istotnych zmian do obrazu spowalniającej globalnej gospodarki. Brak zmian nie oznacza jednak braku informacji, tych bowiem jak zwykle było sporo. Zaczynając od największej gospodarki świata, ostateczne szacunki PKB w drugim kwartale tego roku przyniosły spore rozczarowanie. Uroczniona zmiana kwartał do kwartału wyniosła 1,3% wobec poprzednio estymowanych 1,7%. Do obniżenia tej wartości przyczyniły się między innymi słabsze plony związane z suszą i idący za tym spadek zapasów. Większe niż oczekiwane spowolnienie nie spowodowało jednak silnej reakcji rynków, a to za sprawą trwającego QE3. Dane z Polski były spójne z rysującym się od kilku miesięcy obrazem spowolnienia. Spadła dynamika wzrostu sprzedaży detalicznej, z 6,9% w lipcu do 5,8% w sierpniu. Wzrosło także bezrobocie, osiągając poziom 12,4%. Kolejna informacją wpisującą się w scenariusz spadku aktywności gospodarczej jest kolejna poprawa w saldzie handlu zagranicznego. Szybciej słabnie import, co związane jest ze spadającą dynamiką konsumpcji i inwestycji. Natomiast eksport, zależny od kondycji naszych partnerów handlowych jest w dobrej kondycji. Podobne zjawisko mogliśmy obserwować w 2009 kiedy, kiedy to handel zagraniczny podtrzymał dynamikę PKB. Spowolnienie gospodarcze, widoczne także w innych krajach naszego regionu, to okres obniżek stóp procentowych. W zeszłym tygodniu na taki krok zdecydował się bank centralny Węgier, obniżając stopę o 25 punktów bazowych do poziomu 6,5%. Na podobny ruch zdecydował się bank centralny Czech. Cięcie wynosiło także 25 punktów bazowych i tym samym stopa referencyjna wyniosła 0,25%. Niższe cięcie CNB zastosował w przypadku stopy depozytowej, obniżając ją do 0,1% czyli 0,15%. Najwyraźniej czeskie władze monetarne jeszcze nie oswoiły się z koncepcją zerowych i ujemnych stóp procentowych. Czechy są w naszym regionie najbliżej spełnienia kryteriów z Maastricht. Zbyt wysoka jest tylko inflacja wynosząca 3,3% (kryterium konwergencji wynosi 3%). Warto zwrócić uwagę, że realne stopy procentowe w Czechach już są ujemne. W tym kontekście Polska staje się wyjątkiem ze swoimi wysokimi stopami procentowymi, nieadekwatnymi do kondycji gospodarki. Być może w tym tygodniu RPP rozpocznie oczekiwany przez rynek cykl obniżek stóp.

Ostatni tydzień września, będący zarazem pierwszym tygodniem jesieni, nie wniósł żadnych istotnych zmian do obrazu spowalniającej globalnej gospodarki. Brak zmian nie oznacza jednak braku informacji, tych bowiem jak zwykle było sporo. Zaczynając od największej gospodarki świata, ostateczne szacunki PKB w drugim kwartale tego roku przyniosły spore rozczarowanie. Uroczniona zmiana kwartał do kwartału wyniosła 1,3% wobec poprzednio estymowanych 1,7%. Do obniżenia tej wartości przyczyniły się między innymi słabsze plony związane z suszą i idący za tym spadek zapasów. Większe niż oczekiwane spowolnienie nie spowodowało jednak silnej reakcji rynków, a to za sprawą trwającego QE3. Dane z Polski były spójne z rysującym się od kilku miesięcy obrazem spowolnienia. Spadła dynamika wzrostu sprzedaży detalicznej, z 6,9% w lipcu do 5,8% w sierpniu. Wzrosło także bezrobocie, osiągając poziom 12,4%. Kolejna informacją wpisującą się w scenariusz spadku aktywności gospodarczej jest kolejna poprawa w saldzie handlu zagranicznego. Szybciej słabnie import, co związane jest ze spadającą dynamiką konsumpcji i inwestycji. Natomiast eksport, zależny od kondycji naszych partnerów handlowych jest w dobrej kondycji. Podobne zjawisko mogliśmy obserwować w 2009 kiedy, kiedy to handel zagraniczny podtrzymał dynamikę PKB. Spowolnienie gospodarcze, widoczne także w innych krajach naszego regionu, to okres obniżek stóp procentowych. W zeszłym tygodniu na taki krok zdecydował się bank centralny Węgier, obniżając stopę o 25 punktów bazowych do poziomu 6,5%. Na podobny ruch zdecydował się bank centralny Czech. Cięcie wynosiło także 25 punktów bazowych i tym samym stopa referencyjna wyniosła 0,25%. Niższe cięcie CNB zastosował w przypadku stopy depozytowej, obniżając ją do 0,1% czyli 0,15%. Najwyraźniej czeskie władze monetarne jeszcze nie oswoiły się z koncepcją zerowych i ujemnych stóp procentowych. Czechy są w naszym regionie najbliżej spełnienia kryteriów z Maastricht. Zbyt wysoka jest tylko inflacja wynosząca 3,3% (kryterium konwergencji wynosi 3%). Warto zwrócić uwagę, że realne stopy procentowe w Czechach już są ujemne. W tym kontekście Polska staje się wyjątkiem ze swoimi wysokimi stopami procentowymi, nieadekwatnymi do kondycji gospodarki. Być może w tym tygodniu RPP rozpocznie oczekiwany przez rynek cykl obniżek stóp.Pobierz w wersji PDF