Podsumowanie tygodnia

2012-09-18

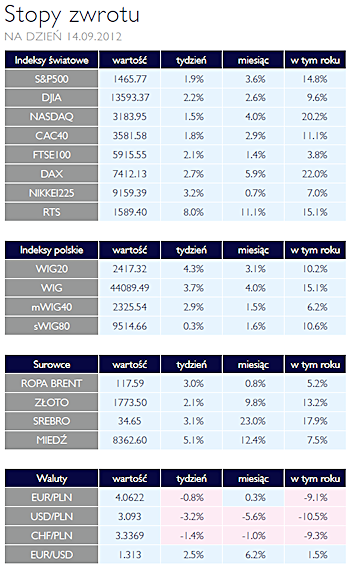

Podsumowanie tygodnia 10.09 - 14.09.2012 r. Podsumowanie tygodnia 10.09 - 14.09.2012 r.Odsiecz zza oceanu AKCJE Tylko patrząc na poziom indeksów na koniec ubiegłego tygodnia można była poznać odpowiedź na pytanie: „czy FED nie zawiedzie ?”. Nie zawiódł. Rosły ceny akcji na większości rynków, drożała ropa naftowa i miedź. W przypadku surowców mamy zresztą do czynienia z mechanizmem silnego sprzężenia zwrotnego. Dokładnie było widać to na przykładzie rynku rosyjskiego. Indeks RTS, w którego skład w przytłaczającej większości stanowią spółki związane z wydobyciem ropy naftowej, zyskał 8%.

Także po strukturze wzrostu indeksów na warszawskiej giełdzie widać było, że za zmianami cen stoi globalny optymizm. Szeroki indeks WIG zwyżkował o 3,7% ale WIG20 zyskał aż 4,3%. Na drugim biegunie znalazł się sWIG80, który praktycznie nie uległ zmianie. Tym samym zmiana wartości indeksu WIG20 liczona od początku roku niemal zrównała się ze wzrostem sWIGu80. Jak na razie w tyle pozostał mWiG40 i biorąc pod uwagę jego skład można oczekiwać, że w przypadku dalszych wzrostów na rynkach akcji zacznie doganiać sWIG80. Nadal liderem pozostanie zapewne WIG20, jako skupiający spółki stanowiące obiekt zainteresowania inwestorów zagranicznych. Wiele z tych spółek to spółki dywidendowe. Dzieje się tak z racji dominującego wpływu Skarbu Państwa w tych podmiotach. Jako akcjonariusz egzekwuje on wypłaty sowitych udziałów w zyskach. Już teraz pojawiają się ze strony spółek zapowiedzi o wysokich dywidendach w roku przyszłym co jest związane z przyjęciem przez rząd projektu ustawy budżetowej na przyszły rok. Spółki operują udziałem w zysku jaki będzie wypłacony, nie zaś kwotami, co oczywiście wynika z braku pewności co do ich wysokości i obawami, że kwota byłaby niższa niż wypłacona w tym roku. To zaś raczej nie pomagałoby w uwiarygodnieniu założeń budżetu państwa. Można zakładać, że proponowany przez Urząd Regulacji Energetyki podział PGNiG na część hurtową i detaliczną także nie będzie korzystny dla możliwości wypłaty dywidendy przez tę spółkę. Pomijając potencjalne dodatkowe koszty wynikające z utraty korzyści skali i synergii, zysk roku w którym ten podział się dokona będzie szczególnie obciążony kosztami całego procesu tworzenia dwóch odrębnych spółek. |

Za dużo dobrych wiadomości OBLIGACJE Polski rynek obligacji systematycznie poprawiający pozycję na poturbowanym rynku europejskim tym razem ugiął się pod ciężarem dobrych wiadomości. Zapowiedzi FEDu realizacji programu nieograniczonego skupu obligacji hipotecznych istotnie poprawiły sentyment na rynku. Na wartości zyskiwały wysokorentowne instrumenty krajów borykających się z problemem nadmiernego zadłużenia. Przecenę obserwowaliśmy na rykach uznawanych za bezpieczne a do tej grupy zaliczana jest Polska. Potencjał głębszej korekty na rodzimym rynku ograniczają oczekiwania na rozpoczęcią cyklu obniżek stóp procentowych, którego głębokość wyceniana jest na ok. 100 pb. |

Oczekiwanie na Fed SUROWCE Ubiegły tydzień na rynkach surowców stał pod znakiem decyzji Fed odnośnie kolejnej rundy luzowania ilościowego polityki monetarnej. Oczekiwania inwestorów w tym przypadku sprawdziły się i po ogłoszeniu nowego programu skupu obligacji ceny surowców kontynuowały wzrosty. Indeks Reuters Jefferies CRB, składający się z 19 kontraktów na surowce wzrósł o prawie 3%, przynosząc tym samym w bieżącym roku ponad 5% zyski. Najmocniej podrożały metale bazowe, których ceny, poza miedzią skoczyły o ponad 7%. Nieco słabiej zachowywały się ceny kruszców. Złoto podrożało o skromne 1,8%, a srebro o blisko 3%. Zyskiwały również surowce energetyczne jak ropa czy olej napędowy (+2,7%). Ceny produktów rolnych i zbóż pozostawały stabilne. Mimo silnego wsparcia jakie rynki surowców i innych ryzykownych aktywów otrzymały ze strony Fed-u najbliższe miesiące niekoniecznie muszą oznaczać kontynuację dynamicznych wzrostów. Problemem wciąż pozostaje spowolnienie gospodarcze w Chinach, słabość gospodarek europejskich oraz ich problemy fiskalne. Dlatego też ostateczny efekt czwartkowej decyzji Fed na ceny surowców może być wyraźnie słabszy niż podczas wcześniejszych rund „dodruku pieniądza”.

|

Gwiazdka we wrześniu OTOCZENIE MAKROEKONOMICZNE  Gwiazdka we wrześniu, tak można by określić to czego doświadczyły rynki finansowe w ostatnich dwóch tygodniach. Po obietnicach skupu obligacji zagrożonych państw aż do skutku, złożonych przez Europejski Bank Centralny dwa tygodnie temu, w ubiegłym tygodniu na wysokości zadania stanęła także amerykańska Rezerwa Federalna. Najpotężniejszy bank centralny świata ogłosił bowiem trzecią fazę luzowania ilościowego. Trzonem programu będzie skup MBS czyli obligacji zabezpieczonych kredytami hipotecznymi z limitem 40 mld dolarów miesięcznie. Ponadto kontynuowana będzie „Operacja Twist”, zaś niskie stopy procentowe utrzymane zostaną co najmniej do 2015 roku. Tym razem FED jako kryterium zakończenia QE3 podał nie datę ale realizacje celu makroekonomicznego. Celem tym jest zaistnienie realnych szans na poprawę sytuacji na rynku pracy, czego najważniejszym miernikiem jest stopa bezrobocia. Tymczasem jednak chmury wiszące nad Europą nabrały bardziej burzowego charakteru. Okazała się bowiem, że Hiszpania wcale nie kwapi się zwrócić do „Trojki” (Komisja Europejska, EBC i MFW) o pomoc. Jako, że jest to warunek uruchomienia OMT w stosunku do obligacji tego kraju, gracze rynkowi zaczęli zastanawiać się nad zasadnością swojego optymizmu. Kolejny negatywny sygnał napłynął ze strony MFW, a dokładnie przedstawiciela Grecji w tej instytucji. Stwierdził on, iż kraj ten będzie potrzebował trzeciego pakietu pomocowego z uwagi na niedostateczne postępy w procesie dostosowania fiskalnego. W tym kontekście decyzja niemieckiego Trybunału Konstytucyjnego o zgodności ESM/ESFS z niemieckim prawem nie została odebrana tak pozytywnie jak można by oczekiwać. Zwłaszcza, że Trybunał obłożył jego wykorzystanie dodatkowymi warunkami. Na krajowym podwórku nie miały miejsca tak przełomowe wydarzenia. Zgodnie z oczekiwaniami po raz kolejny obniżyła się stopa inflacji, spadł tez deficyt w rachunku obrotów bieżących. Stało się tak za sprawą lepszej niż oczekiwano dynamiki eksportu. Przypomina to scenariusz z 2009 roku, kiedy to eksport uratował dynamikę PKB. Tym razem sytuacja może być nawet lepsza, a to za sprawą dobrej kondycji gospodarki naszego głównego partnera handlowego, Niemiec oraz lepszej kondycji polskich przedsiębiorstw. Ta druga teza może być uznana za ryzykowną jeśli porównamy zyski firm dziś i w 2008 roku. Prócz zysków liczy się jednak także zdolność do przystosowywania się do nowych warunków. Biorąc pod uwagę surową lekcję, jaką polskie spółki odebrały w latach 2008/2009 można zakładać, że teraz jeszcze lepiej poradzą sobie z kryzysową sytuacją. Gwiazdka we wrześniu, tak można by określić to czego doświadczyły rynki finansowe w ostatnich dwóch tygodniach. Po obietnicach skupu obligacji zagrożonych państw aż do skutku, złożonych przez Europejski Bank Centralny dwa tygodnie temu, w ubiegłym tygodniu na wysokości zadania stanęła także amerykańska Rezerwa Federalna. Najpotężniejszy bank centralny świata ogłosił bowiem trzecią fazę luzowania ilościowego. Trzonem programu będzie skup MBS czyli obligacji zabezpieczonych kredytami hipotecznymi z limitem 40 mld dolarów miesięcznie. Ponadto kontynuowana będzie „Operacja Twist”, zaś niskie stopy procentowe utrzymane zostaną co najmniej do 2015 roku. Tym razem FED jako kryterium zakończenia QE3 podał nie datę ale realizacje celu makroekonomicznego. Celem tym jest zaistnienie realnych szans na poprawę sytuacji na rynku pracy, czego najważniejszym miernikiem jest stopa bezrobocia. Tymczasem jednak chmury wiszące nad Europą nabrały bardziej burzowego charakteru. Okazała się bowiem, że Hiszpania wcale nie kwapi się zwrócić do „Trojki” (Komisja Europejska, EBC i MFW) o pomoc. Jako, że jest to warunek uruchomienia OMT w stosunku do obligacji tego kraju, gracze rynkowi zaczęli zastanawiać się nad zasadnością swojego optymizmu. Kolejny negatywny sygnał napłynął ze strony MFW, a dokładnie przedstawiciela Grecji w tej instytucji. Stwierdził on, iż kraj ten będzie potrzebował trzeciego pakietu pomocowego z uwagi na niedostateczne postępy w procesie dostosowania fiskalnego. W tym kontekście decyzja niemieckiego Trybunału Konstytucyjnego o zgodności ESM/ESFS z niemieckim prawem nie została odebrana tak pozytywnie jak można by oczekiwać. Zwłaszcza, że Trybunał obłożył jego wykorzystanie dodatkowymi warunkami. Na krajowym podwórku nie miały miejsca tak przełomowe wydarzenia. Zgodnie z oczekiwaniami po raz kolejny obniżyła się stopa inflacji, spadł tez deficyt w rachunku obrotów bieżących. Stało się tak za sprawą lepszej niż oczekiwano dynamiki eksportu. Przypomina to scenariusz z 2009 roku, kiedy to eksport uratował dynamikę PKB. Tym razem sytuacja może być nawet lepsza, a to za sprawą dobrej kondycji gospodarki naszego głównego partnera handlowego, Niemiec oraz lepszej kondycji polskich przedsiębiorstw. Ta druga teza może być uznana za ryzykowną jeśli porównamy zyski firm dziś i w 2008 roku. Prócz zysków liczy się jednak także zdolność do przystosowywania się do nowych warunków. Biorąc pod uwagę surową lekcję, jaką polskie spółki odebrały w latach 2008/2009 można zakładać, że teraz jeszcze lepiej poradzą sobie z kryzysową sytuacją. |

Pobierz w wersji PDF