Podsumowanie tygodnia

2012-09-11

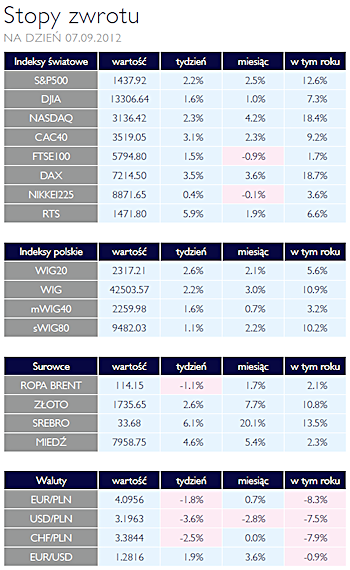

Podsumowanie tygodnia 03.09 - 07.09.2012 r. Dobry początek miesiąca AKCJE Wrzesień rozpoczął się dobrze dla rynku akcji. Zarówno w Polsce jak i na najważniejszych zagranicznych parkietach obserwowaliśmy wzrosty. Kluczowym wydarzeniem była oczywiście wypowiedz prezesa Mario Draghi dotycząca gotowości Europejskiego Banku Centralnego do skupu obligacji europejskich gospodarek, w efekcie czego inwestorzy zaczęli intensywniej kupować akcje. Główny warszawski indeks zakończył ostatecznie tydzień 2,6% wzrostem. Relatywnie gorzej zachowały się indeksy małych i średnich spółek. Często oznacza to, że popyt na akcje jest generowany przez zagranicznych inwestorów. Potwierdzały by to obroty na GPW jakie obserwowaliśmy podczas niedawnego święta w Wielkiej Brytanii, które były blisko o połowę niższe niż średnie w ostatnim okresie. W Europie najbardziej rósł niemiecki DAX oraz francuski CAC40, które zyskały kolejno 3,5% oraz 3,1%. Najbardziej jednak rósł rosyjski RTS, który w przeciągu tygodnia dał zarobić inwestorom blisko 6%.

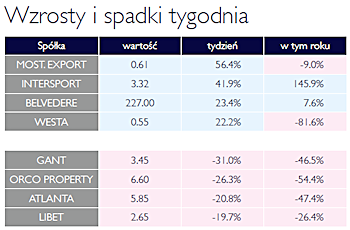

Niepokojące wyglądają z kolei ostanie dane z przepływów kapitałowych. Pierwszy raz od początku roku zaobserwowaliśmy odpływy z funduszy dedykowanych na rynki wschodzące. Najbardziej ucierpiały fundusze inwestujące na rynkach azjatyckich, z których odpłynęło ponad miliard USD. Należy jednak podkreślić, że zgodnie z danymi EPFR tylko w 2012 na rynki finansowe gospodarek rozwijających się wpłynęło ponad 16 mld USD. Skupiając się na lokalnym rynku, należy wspomnieć o zakończonym sezonie publikacji wyników finansowych przez spółki. Poza kilkoma wyjątkami, rozczarowały one analityków, szczególnie ze względu na rentowność. Wśród spółek, które jednak podały dobre wyniki, znalazł się Intersport Polska, którego kurs zaledwie w poprzednim tygodniu urósł o ponad 40%. Jest to jeden z podmiotów, gdzie zaobserwowaliśmy pozytywny wpływ EURO2012. Obroty za czerwiec były dwukrotnie wyższe niż w analogicznym okresie rok wcześniej, co pozytywnie wpłynęło na wyniki za 2Q 2012. |

Stopy bez zmian OBLIGACJE Zgodnie z oczekiwaniami, obradująca w ubiegłym tygodniu RPP nie zmieniła stóp procentowych zdecydowanie łagodząc dotychczasowy jastrzębi ton. Każde kolejne posiedzenie może przynieść decyzję o obniżce stóp procentowych. Rynek ocenia potencjał obniżek w cyklu o ok. 100 pb. a ceny obligacji skarbowych w znacznym stopniu dyskontują działania rady. Oznacza to, że redukcja głównej stopy nie przełoży się automatycznie na wzrosty cen obligacji.

|

Kontynuacja wzrostów SUROWCE Ubiegły tydzień przyniósł kontynuację trendu wzrostowego na rynkach surowców. Indeks Reuters Jefferies CRB, będący koszykiem 19 surowców zyskał 0,67%, tym samym wracając do poziomów z marca. Od początku roku indeks przyniósł stopę zwrotu na poziomie 2,3%. Kluczowym czynnikiem wciąż pozostają oczekiwania na kolejną rundę luzowania polityki monetarnej przez Fed, które ponownie wzrosły po słabszych od oczekiwań danych z amerykańskiego rynku pracy, opublikowanych w ubiegły piątek. Pozytywnie również na rynki surowców wpływa uspokojenie nastrojów w Europie po zapowiedziach EBC o skupie obligacji rządów, borykających się z problemami fiskalnymi. W skali tygodnia niewielkie spadki zanotowały ceny surowców energetycznych. Słabiej również zachowywały się surowce rolne. Wzrosły mocno ceny metali przemysłowych a przede wszystkim złota i srebra które w przypadku wdrożenia w życie tzw. QE 3 powinny kontynuować silny trend wzrostowy.

|

Posiedzenie władz EBC OTOCZENIE MAKROEKONOMICZNE  Wydarzeniem numer jeden ostatnich tygodni było posiedzenie władz Europejskiego Banku Centralnego i podjęte na nim decyzje. Pewnym negatywnym zaskoczeniem był brak decyzji o obniżeniu stóp procentowych. Obiektywnie jednak rzecz biorąc, byłaby to decyzja symboliczna, o niewielkim wpływie na gospodarkę i rynki finansowe. Ponadto EBC musiałby zapewne zdecydować się na ustanowienie nominalnie ujemnych stóp procentowych, co nie jest łatwą decyzją. Niezależnie od tego jaka byłaby to decyzja i tak zostałaby przyćmiona ogłoszeniem przez prezesa Mario Draghi’ego gotowości banku centralnego strefy euro do rozpoczęcia skupu obligacji zagrożonych państw wspólnego obszaru walutowego. Program ten, nazwany OMT (Outright Monetary Transactions) polegał będzie na nieograniczonym skupie obligacji o terminie zapadalności do trzech lat. Tak ograniczony horyzont czasowy powinien przyczynić się do zmotywowania rządów krajów objętych pomocą do energicznego redukowania deficytów. Ponadto formalnym wymogiem objęcia jakiegoś kraju programem OMT jest zwrócenie się przez jego rząd o pomoc. Oznacza to konieczność spełnienia przez ten kraj warunków narzuconych przez „Trojkę” czyli połączone siły EBC, KE i MFW. Nie jest to sytuacja wygodna dla takiego rządu, stąd też jak na razie ani Hiszpania ani Włochy nie wyraziły zainteresowania taką forma pomocy. Zdaniem większości analityków oba kraje będą jednak prędzej czy później do tego zmuszone. Co prawda na razie presja na rentowności ich obligacji bardzo spadła, zwłaszcza jeśli chodzi o papiery o terminie wykupu kwalifikującym je do objęcie programem OMT. Obecnie rentowności dziesięcioletnich obligacji Włoch są niewiele wyższe niż 5%, zaś hiszpańskich wynoszą 5,5%. Dla przypomnienia, jeszcze niedawno inwestorzy domagali się rentowności powyżej 7% w przypadku tych drugich. Powstała sytuacja jest więc dalszym ciągiem sukcesów jakie EBC osiąga poprzez „werbalne interwencje” na rynkach. Rynki finansowe oswoiły się z kryzysem wypłacalności w strefie euro i bardzo pozytywnie przyjmują wszelkie zapewnienia o determinacji do rozwiązania problemów. W tym tygodniu optymizm rynków może zostać poddany ciężkiej próbie, a to w związku z przypadającym na 12 września werdyktem niemieckiego Trybunału Konstytucyjnego w sprawie zgodności z prawem systemu pomocowego EFSF/ESM. Panuje raczej powszechna zgoda, iż będzie on pozytywny jednak przewiduje się, że TK zażąda spełnienia dodatkowych warunków, jak na przykład konieczność głosowania przez Bundestag wszelkich ważniejszych decyzji ESM. Może się okazać, że rynki nie są przygotowane na skalę warunków, jakich spełnienia będzie się domagał niemiecki Trybunał. Wydarzeniem numer jeden ostatnich tygodni było posiedzenie władz Europejskiego Banku Centralnego i podjęte na nim decyzje. Pewnym negatywnym zaskoczeniem był brak decyzji o obniżeniu stóp procentowych. Obiektywnie jednak rzecz biorąc, byłaby to decyzja symboliczna, o niewielkim wpływie na gospodarkę i rynki finansowe. Ponadto EBC musiałby zapewne zdecydować się na ustanowienie nominalnie ujemnych stóp procentowych, co nie jest łatwą decyzją. Niezależnie od tego jaka byłaby to decyzja i tak zostałaby przyćmiona ogłoszeniem przez prezesa Mario Draghi’ego gotowości banku centralnego strefy euro do rozpoczęcia skupu obligacji zagrożonych państw wspólnego obszaru walutowego. Program ten, nazwany OMT (Outright Monetary Transactions) polegał będzie na nieograniczonym skupie obligacji o terminie zapadalności do trzech lat. Tak ograniczony horyzont czasowy powinien przyczynić się do zmotywowania rządów krajów objętych pomocą do energicznego redukowania deficytów. Ponadto formalnym wymogiem objęcia jakiegoś kraju programem OMT jest zwrócenie się przez jego rząd o pomoc. Oznacza to konieczność spełnienia przez ten kraj warunków narzuconych przez „Trojkę” czyli połączone siły EBC, KE i MFW. Nie jest to sytuacja wygodna dla takiego rządu, stąd też jak na razie ani Hiszpania ani Włochy nie wyraziły zainteresowania taką forma pomocy. Zdaniem większości analityków oba kraje będą jednak prędzej czy później do tego zmuszone. Co prawda na razie presja na rentowności ich obligacji bardzo spadła, zwłaszcza jeśli chodzi o papiery o terminie wykupu kwalifikującym je do objęcie programem OMT. Obecnie rentowności dziesięcioletnich obligacji Włoch są niewiele wyższe niż 5%, zaś hiszpańskich wynoszą 5,5%. Dla przypomnienia, jeszcze niedawno inwestorzy domagali się rentowności powyżej 7% w przypadku tych drugich. Powstała sytuacja jest więc dalszym ciągiem sukcesów jakie EBC osiąga poprzez „werbalne interwencje” na rynkach. Rynki finansowe oswoiły się z kryzysem wypłacalności w strefie euro i bardzo pozytywnie przyjmują wszelkie zapewnienia o determinacji do rozwiązania problemów. W tym tygodniu optymizm rynków może zostać poddany ciężkiej próbie, a to w związku z przypadającym na 12 września werdyktem niemieckiego Trybunału Konstytucyjnego w sprawie zgodności z prawem systemu pomocowego EFSF/ESM. Panuje raczej powszechna zgoda, iż będzie on pozytywny jednak przewiduje się, że TK zażąda spełnienia dodatkowych warunków, jak na przykład konieczność głosowania przez Bundestag wszelkich ważniejszych decyzji ESM. Może się okazać, że rynki nie są przygotowane na skalę warunków, jakich spełnienia będzie się domagał niemiecki Trybunał. |

Pobierz w wersji PDF