Podsumowanie tygodnia

2012-09-05

|

Podsumowanie tygodnia 27.08 - 31.08.2012 r.

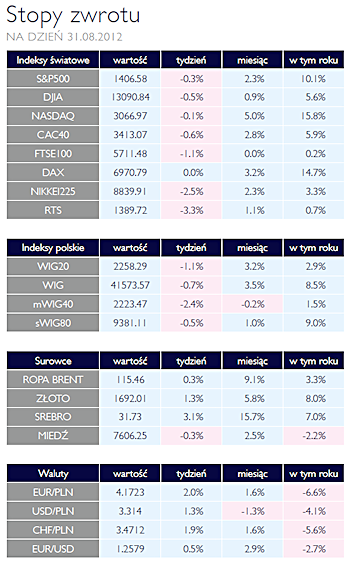

Mieszane uczucia inwestorów AKCJE Ostatnie sesje na giełdowych parkietach wydają się być przepełnione niechęcią inwestorów do podejmowania jednoznacznych i konkretnych decyzji. Zmienność na rynkach wciąż pozostaje na względnie niskich poziomach. Na warszawskim parkiecie spadające obroty dotykają przede wszystkim najmniejszych spółek, co stwarza dla inwestorów dodatkowe ryzyko płynności. Zaprezentowane stopy zwrotu z indeksu, należy skorygować o wypłacone dywidendy, głównie w przypadku WIG20. Także stopy zwrotu od początku roku z indeksu dużych i małych spółek są do siebie bardziej zbliżone. Na zagranicznych parkietach sytuacja wygląda podobnie. Niezmiennie najlepszą inwestycją w tym roku są akcje przedsiębiorstw z największych gospodarek świata, jak USA czy Niemcy. Poza ciekawymi wydarzeniami makroekonomicznymi, takimi jak Jackson Hole czy ostatnie dane o dynamice polskiego PKB, inwestorzy dużo uwagi poświęcili wynikom finansowym spółek, które musiały je opublikować do końca minionego tygodnia. Ponieważ większość przedsiębiorstw wstrzymała się z publikacją do samego końca, warto omówić jedynie najważniejsze spółki. Polska Grupa Energetyczna pokazała wyniki zbliżone do prognoz analityków. Podobnie jak w przypadku Tauronu, najlepszym segmentem działalności była dystrybucja, gdzie spółka osiągnęła marże EBITDA na poziomie 42%, w porównaniu z 30% rok wcześniej. Najbardziej zaskoczył inwestorów chyba ubezpieczeniowy gigant, Grupa PZU. Dzięki wyższej niż spodziewana dynamice sprzedaży w segmencie ubezpieczeń na życie, spółka wygenerowała o 17% wyższy zysk netto niż w analogicznym okresie 2011 roku. Za dobre można też uznać wyniki LW Bogdanka. Chociaż wolumen sprzedaży był zbliżony do prognozowanego to spółka zyskała na wyższych cenach. Niepokojąco wygląda przyrost zapasów, ale prognozy mówią o jego upłynnieniu do końca roku. Na koniec warto wspomnieć o samej GPW. Niepewność na rynkach kapitałowych doprowadziła do spadku obrotów o 34% r/r. Silnie odbiło się to na wynikach spółki. GPW w 2Q 2012 wygenerowała 26,7 mln zł zysku netto w porównaniu z 32,9 mln zł rok wcześniej. |

|

Czekamy na RPP OBLIGACJE Ubiegły tydzień upłynął pod znakiem osłabiającego się złotego i nieznacznego umocnienia się polskich obligacji. Spowolnienie gospodarcze do 2,4% w drugim kwartale okazało się znacznie niższe niż oczekiwania ekonomistów co ożywiło dyskusje o konieczności szybkich obniżek stóp procentowych. Teraz czekamy na działania RPP, która dysponuje argumentami pozwalającymi na luzowanie polityki monetarnej. Obniżka stóp procentowych będzie pozostawała w sprzeczności z niedawną podwyżką. Rada pozostaje więc zakładnikiem głoszonej retoryki, co może skutkować ociąganiem się z podjęciem oczekiwanej przez rynek decyzji. |

|

Lekkie wzrosty SUROWCE Ostatni tydzień sierpnia przyniósł umiarkowane zwyżki cen większości surowców. Wzrost oczekiwań na kolejną rundę luzowania ilościowego przez Fed, napięcia polityczne na Bliskim Wschodzie oraz czynniki pogodowe pozwoliły utrzymać ceny kruszców, ropy i produktów rolnych w trwającym od końca czerwca trendzie wzrostowym. Indeks Reuters Jefferies CRB, będący koszykiem 19 surowców wzrósł w ubiegłym tygodniu o 1,2%, zwiększając tegoroczną stopę zwrotu do 1,4%. Nieznaczne wzrosty cen obserwowaliśmy na rynkach ropy. Amerykańska WTI zakończyła tydzień na poziomie 96,5 USD/brl (+0,3%), w Europie ropa Brent podrożała o 0,5% do 114,5 USD/brl. Mocniejsze wzrosty na rynku amerykańskim zanotowały ceny benzyny i oleju opałowego (+0,9% i 1,9% odpowiednio) wskutek oczekiwanych przerw w produkcji, będących efektem huraganu Isaac. Ponownie podrożały surowce rolne takie jak kakao (+9%), bawełna (+2,7%) i soja (+1,6%). Ceny pszenicy i kukurydzy pozostały bez większych zmian. Oczekiwania na QE3 oraz osłabienie amerykańskiego dolara ponownie podniosły ceny kruszców. W piątek za uncję złota płacono 1685 USD (+0,9%), srebro kosztowało 31,37 USD (+2,5%). Spadły natomiast ceny większości metali bazowych wskutek obaw o skalę spowolnienia gospodarczego w Chinach. Miedź w trzymiesięcznych kontraktach, notowanych na LME potaniała o 0,3%, aluminium i ołów o 0,9% a ponad 3% spadki zanotowały ceny cynku i niklu. |

|

PKB, RPP, USA OTOCZENIE MAKROEKONOMICZNE

|

Najważniejszym wydarzeniem ubiegłego tygodnia było opublikowanie przez Główny Urząd Statystyczny szacunkowych danych o polskim PKB w drugim kwartale tego roku. Konsensus prognozy wynosił 2,9% r/r, dzień przed ogłoszeniem taką samą prognozę przedstawiło Ministerstwo Gospodarki. Nic tez dziwnego, iż publikacja danej spowodowała ogromne zaskoczenie. Niestety, było to zaskoczenie negatywne, gdyż według szacunków GUS, w drugim kwartale 2012 wzrósł on zaledwie o 2,4% r/r. Jest to już kolejny z rzędu kwartał, w którym roczny PKB spada, jednak największy niepokój budzi struktura tego spadku. Mimo nadziei rozbudzonych wynikami IV kwartału ubiegłego roku, kontrybucja inwestycji do PKB jest coraz niższa. Tymczasem to właśnie inwestycje miały przejąć od konsumpcji pałeczkę motoru gospodarki. Według ostatnich danych dynamika PKB była dodatnia tylko dzięki niespodziewanie wysokiej kontrybucji eksportu netto, która wyniosła aż 2,6%. Wpływ słabnącej konsumpcja i inwestycji został całkowicie zniwelowany przez ujemnie oddziaływujący wzrost zapasów. Bardzo duży przyrost rzeczowych środków obrotowych oznacza także, iż całkiem dobre wyniki produkcji przemysłowej w znacznej części były wynikiem produkcji na magazyn. Wydaje się, iż dane o PKB w drugim kwartale ostatecznie wytrąca broń z ręki tym członkom RPP, którzy nadal są przeciwni obniżkom stóp. Właśnie w ubiegłym tygodniu węgierski bank centralny obniżył stopę podstawową o 25 punktów bazowych. Stało się to wcześniej, niż zakładali analitycy. Polskie władze monetarne zdają się jednak mieć na uwadze głównie inflację, nie zaś dynamikę PKB, co zresztą jest zgodne z ich ustawowymi zasadami. Bardzo prawdopodobne jest, iż decyzja o obniżeniu stóp przez NBP nie miałaby wielkiego wpływu na realną gospodarkę, zarówno bowiem banki, jak i firmy dysponują bardzo wysokimi nadwyżkami płynnych środków. Lepiej, jeśli chodzi o PKB w drugim kwartale, wyglądała sytuacja za oceanem. Okazało się, że gospodarka amerykańska rosła w tym okresie szybciej niż zakładano: 1,7% w porównaniu do 1,5% według pierwotnych estymacji (dane kwartalne, urocznione, wyrównane sezonowo). Fakt, że największa gospodarka trzyma się nieźle potwierdzają wyniki spółek. Według danych na początek ubiegłego tygodnia 70% spółek zaraportowało zyski wyższe niż oczekiwane. Poprawie uległa też sytuacja na newralgicznym rynku mieszkaniowym, nie na tyle jednak aby pozbawić rynek nadziei na kolejny etap luzowania ilościowego.

Najważniejszym wydarzeniem ubiegłego tygodnia było opublikowanie przez Główny Urząd Statystyczny szacunkowych danych o polskim PKB w drugim kwartale tego roku. Konsensus prognozy wynosił 2,9% r/r, dzień przed ogłoszeniem taką samą prognozę przedstawiło Ministerstwo Gospodarki. Nic tez dziwnego, iż publikacja danej spowodowała ogromne zaskoczenie. Niestety, było to zaskoczenie negatywne, gdyż według szacunków GUS, w drugim kwartale 2012 wzrósł on zaledwie o 2,4% r/r. Jest to już kolejny z rzędu kwartał, w którym roczny PKB spada, jednak największy niepokój budzi struktura tego spadku. Mimo nadziei rozbudzonych wynikami IV kwartału ubiegłego roku, kontrybucja inwestycji do PKB jest coraz niższa. Tymczasem to właśnie inwestycje miały przejąć od konsumpcji pałeczkę motoru gospodarki. Według ostatnich danych dynamika PKB była dodatnia tylko dzięki niespodziewanie wysokiej kontrybucji eksportu netto, która wyniosła aż 2,6%. Wpływ słabnącej konsumpcja i inwestycji został całkowicie zniwelowany przez ujemnie oddziaływujący wzrost zapasów. Bardzo duży przyrost rzeczowych środków obrotowych oznacza także, iż całkiem dobre wyniki produkcji przemysłowej w znacznej części były wynikiem produkcji na magazyn. Wydaje się, iż dane o PKB w drugim kwartale ostatecznie wytrąca broń z ręki tym członkom RPP, którzy nadal są przeciwni obniżkom stóp. Właśnie w ubiegłym tygodniu węgierski bank centralny obniżył stopę podstawową o 25 punktów bazowych. Stało się to wcześniej, niż zakładali analitycy. Polskie władze monetarne zdają się jednak mieć na uwadze głównie inflację, nie zaś dynamikę PKB, co zresztą jest zgodne z ich ustawowymi zasadami. Bardzo prawdopodobne jest, iż decyzja o obniżeniu stóp przez NBP nie miałaby wielkiego wpływu na realną gospodarkę, zarówno bowiem banki, jak i firmy dysponują bardzo wysokimi nadwyżkami płynnych środków. Lepiej, jeśli chodzi o PKB w drugim kwartale, wyglądała sytuacja za oceanem. Okazało się, że gospodarka amerykańska rosła w tym okresie szybciej niż zakładano: 1,7% w porównaniu do 1,5% według pierwotnych estymacji (dane kwartalne, urocznione, wyrównane sezonowo). Fakt, że największa gospodarka trzyma się nieźle potwierdzają wyniki spółek. Według danych na początek ubiegłego tygodnia 70% spółek zaraportowało zyski wyższe niż oczekiwane. Poprawie uległa też sytuacja na newralgicznym rynku mieszkaniowym, nie na tyle jednak aby pozbawić rynek nadziei na kolejny etap luzowania ilościowego.Pobierz w wersji PDF