Podsumowanie ubiegłego tygodnia

2012-08-28

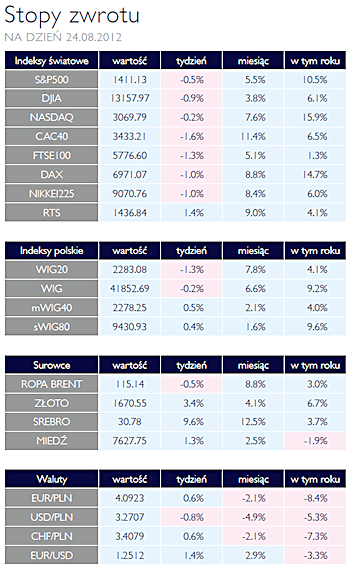

Podsumowanie tygodnia 20.08 - 24.08.2012 r. Sezon publikacji AKCJE Okres wakacyjny nie sprzyja skali obrotów giełdowych, co potwierdzają ostatnie tygodnie na rynkach. Na najważniejszych parkietach obserwujemy rekordowo niską zmienność. Większość indeksów zakończyła tydzień na czerwono, jednak skala tych spadków jest znikoma. Pośród europejskich giełd najgorzej zachował się francuski CAC40, który stracił 1,6%. Jedynym wśród obserwowanych przez nas indeksów, który podsumował tydzień wzrostami jest rosyjski RTS. W Polsce natomiast wciąż obserwujemy konsolidację WIG20, która ma miejsce po blisko miesięcznych wzrostach. W przypadku głównego warszawskiego indeksu należy uwzględnić jednak efekt wypłaconej przez PGE dywidendy, której wpływ na indeks wynosił około jednego procenta.

Miniony tydzień przyniósł również kolejną serię publikacji półrocznych wyników finansowych. Spółki, które jeszcze tego nie zrobiły, mają czas tylko do końca tygodnia. Natomiast w ostatnich dniach swoimi wynikami pochwaliły się takie spółki jak Eurocash, Netia, JSW, PGNiG, Tauron oraz Lotos. W przypadku pierwszych trzech przedsiębiorstw, wyniki okazały się mniej więcej zgodne z oczekiwaniami analityków. Z kolei spóła Tauron zaskoczyła inwestorów zdecydowanie lepszymi wynikami z działalności dystrybucyjnej oraz na sprzedaży. Zgodne z konsensusem okazały się natomiast zyski z produkcji energii. Negatywnie zaskoczył rynek Lotos, który pokazał zyski gorsze od oczekiwanych. Było to efektem m.in. odpisania udziałów w YME na kwotę 935 mln zł, co bezpośrednio wpłynęło na zysk z działalność operacyjnej. Poza tym spółka nie urzeczywistniła nadzieji inwestorów na lepsze wyniki z działalność rafineryjnej. Jednak największe zaskoczenie sprawiła inwestorom chyba spółka PGNiG, która wygenerowała 300 mln straty, podczas gdy rynek spodziewał się 80 mln zysku. Praktycznie cała strata została wygenerowana na obrocie. Koszty importowanego gazu znacznie przewyższyły prognozy. |

Niepewność OBLIGACJE W minionym tygodniu obserwowaliśmy niewielkie wzrosty wycen polskiego długu, chociaż relatywnie skala zmian i ich dynamika były subtelne. Ostatnie odczyty danych makro z kraju pokazują, że spowolnienie gospodarcze w kolejnych kwartałach staje się pomału faktem. Hamująca gospodarka powinna pozytywnie wpływać na ograniczenie presji inflacyjnej, co może skłonić RPP do obniżek stóp procentowych w czwartym kwartale bieżącego roku. O wiele ciekawsze informacje napływały zza granicy. Kategoryczne wypowiedzi niemieckich polityków co do braku możliwości ustępstw w stosunku do Grecji oraz wypowiedź jednego z członków FED na temat oddalenia się możliwości kolejnego QE negatywnie wpłynęły na globalne nastroje w końcówce tygodnia. Ponownie dużym zainteresowaniem wśród inwestorów cieszyły się bezpieczne aktywa (amerykańskie i niemieckie obligacje zyskiwały mocno na wartości). Jeżeli pogorszenie klimatu inwestycyjnego będzie się utrzymywać w kolejnych tygodniach, może to negatywnie przełożyć się również na polskie papiery skarbowe oraz wywierać presję na osłabienie się złotego.

|

Węgiel w cenie SUROWCE Na przestrzeni ostatnich tygodni baryłka ropy Brent zdrożała z około 100 dolarów do 117 dolarów. Stało się to za sprawą kumulacji kilku czynników. Cały czas utrzymuje się bowiem napięcie wokół Iranu, a dodatkowo zaostrzeniu uległa sytuacja w bliskiej roponośnym terenom Syrii. Objęty embargiem Iran zastosował wzajemne embargo na eksport ropy do wielu krajów, co przyczyniło się do spadku podaży. Do tego doszło zmniejszone wydobycie na Morzu Północnym związane z pracami konserwacyjnymi. Zazwyczaj w takich sytuacjach wydobycie zwiększała Arabia Saudyjska, tym razem jednak jej możliwości eksportowe zostały ograniczone przez bardzo silny popyt wewnętrzny (wzrost o 26% w stosunku do ubiegłego roku). Wszystkie to ograniczenia podaży mają miejsce na tle stabilnego popytu ze strony krajów OECD i rosnącego popytu ze strony rynków wschodzących. Istotna jest także kondycja gospodarki amerykańskiej, która pokazała kolejne oznaki zdrowienia rynków pracy i mieszkaniowego. Uwagę zwraca także wzrost cen węgla w ostatnich tygodniach. Kopalina ta podrożała o około 5%. Nie można wykluczyć, iż mamy to do czynienia z początkiem dłuższego trendu. Pierwszym czynnikiem jest spadek konkurencyjności energetyki gazowej co wynika z bardzo dużego spadku cen uprawnień do emisji CO2. W ostatnich 12 miesiącach certyfikaty te straciły 67%. W rezultacie wykorzystanie węgla stało się bardziej opłacalne. Drugi czynnik, to spadek liczby odwiertów w poszukiwaniu gazu na rzecz odwiertów w poszukiwaniu płynnych węglowodorów. W dłuższym terminie może doprowadzić to do wzrostów cen gazu, co zniechęca do budowy nowych instalacji opartych o spalanie tego surowca.

|

Tydzień danych OTOCZENIE MAKROEKONOMICZNE  W tym tygodniu Główny Urząd Statystyczny opublikuje wstępne dane na temat polskiego PKB w drugim kwartale bieżącego roku. Konsensusowa prognoza to wzrost 2,9% rok do roku, czyli słabiej niż w pierwszym kwartale (3,5% r/r) i czwartym kwartale ubiegłego roku (4,3%). Czekając na czwartkowe dane, warto przyjrzeć się informacjom jakie były podane w ubiegłym tygodniu, są one bowiem bardzo ważne z punktu widzenia tworzenia PKB. W poniedziałek opublikowana została informacja o produkcji przemysłowej. Po bardzo słabych danych za czerwiec, lipcowy wzrost pozytywnie zaskoczył analityków, wyniósł bowiem 5,2% r/r wobec przewidywanych 4%. Co prawda dane na temat produkcji budowlano-montażowej były znacznie słabsze, to jednak nie stanowiło zaskoczenia, gdyż sytuacja w budownictwie jest powszechnie znana, zaś efekt zakończenia wielkich projektów infrastrukturalnych był do przewidzenia. W piątek GUS przedstawił dane o sprzedaży detalicznej w lipcu. Były one tylko minimalnie gorsze niż średnia oczekiwań: 6,9% r/r wobec konsensusu 7%. Fakt, iż sprzedaż detaliczna rośnie jak na razie szybciej niż w analogicznym okresie 2009 roku i podobnie jak w 2010 pozwala sądzić, iż konsumpcja nadal będzie fundamentem dodatniej dynamiki PKB. Niestety, w odróżnieniu od poprzednich lat, od ponad roku spada dynamika wzrostu funduszu płac. Nadal jest ona dodatnia, jednak niebezpiecznie zbliża się do zera. Oczekiwanie na wzrost konsumpcji w takiej sytuacji nie jest racjonalne, co tym samym nie najlepiej wróży dynamice PKB. Jak szacuje NBP, w I kwartale wartość dochodu do dyspozycji gospodarstw domowych spadła o 1,9%. Częściowo odpowiada za to wzrost obciążenia dochodów z tytułu danin publiczno-prawnych, których stopa wyniosła 23,5% (po korekcie sezonowej) wobec przeciętnie 21,1%-22,6% w latach 2010-2011. Na wzrost ten złożyło się m.in. podniesienie składki rentowej z 6% do 8% oraz likwidacja lokat „anty-belkowych”. Można więc powiedzieć, że także w Polsce zaczynamy odczuwać działania oszczędnościowe, jakie w całej Europie są podejmowane w związku z kryzysem zadłużenia publicznego. Różnica jest jednak zasadnicza, gdyż w przypadku Polski są to działania zapobiegawcze a nie ratunkowe, tak jak wielu krajach strefy euro. W tym tygodniu Główny Urząd Statystyczny opublikuje wstępne dane na temat polskiego PKB w drugim kwartale bieżącego roku. Konsensusowa prognoza to wzrost 2,9% rok do roku, czyli słabiej niż w pierwszym kwartale (3,5% r/r) i czwartym kwartale ubiegłego roku (4,3%). Czekając na czwartkowe dane, warto przyjrzeć się informacjom jakie były podane w ubiegłym tygodniu, są one bowiem bardzo ważne z punktu widzenia tworzenia PKB. W poniedziałek opublikowana została informacja o produkcji przemysłowej. Po bardzo słabych danych za czerwiec, lipcowy wzrost pozytywnie zaskoczył analityków, wyniósł bowiem 5,2% r/r wobec przewidywanych 4%. Co prawda dane na temat produkcji budowlano-montażowej były znacznie słabsze, to jednak nie stanowiło zaskoczenia, gdyż sytuacja w budownictwie jest powszechnie znana, zaś efekt zakończenia wielkich projektów infrastrukturalnych był do przewidzenia. W piątek GUS przedstawił dane o sprzedaży detalicznej w lipcu. Były one tylko minimalnie gorsze niż średnia oczekiwań: 6,9% r/r wobec konsensusu 7%. Fakt, iż sprzedaż detaliczna rośnie jak na razie szybciej niż w analogicznym okresie 2009 roku i podobnie jak w 2010 pozwala sądzić, iż konsumpcja nadal będzie fundamentem dodatniej dynamiki PKB. Niestety, w odróżnieniu od poprzednich lat, od ponad roku spada dynamika wzrostu funduszu płac. Nadal jest ona dodatnia, jednak niebezpiecznie zbliża się do zera. Oczekiwanie na wzrost konsumpcji w takiej sytuacji nie jest racjonalne, co tym samym nie najlepiej wróży dynamice PKB. Jak szacuje NBP, w I kwartale wartość dochodu do dyspozycji gospodarstw domowych spadła o 1,9%. Częściowo odpowiada za to wzrost obciążenia dochodów z tytułu danin publiczno-prawnych, których stopa wyniosła 23,5% (po korekcie sezonowej) wobec przeciętnie 21,1%-22,6% w latach 2010-2011. Na wzrost ten złożyło się m.in. podniesienie składki rentowej z 6% do 8% oraz likwidacja lokat „anty-belkowych”. Można więc powiedzieć, że także w Polsce zaczynamy odczuwać działania oszczędnościowe, jakie w całej Europie są podejmowane w związku z kryzysem zadłużenia publicznego. Różnica jest jednak zasadnicza, gdyż w przypadku Polski są to działania zapobiegawcze a nie ratunkowe, tak jak wielu krajach strefy euro. |

Pobierz w wersji PDF