Podsumowanie ubiegłego tygodnia

2012-08-22

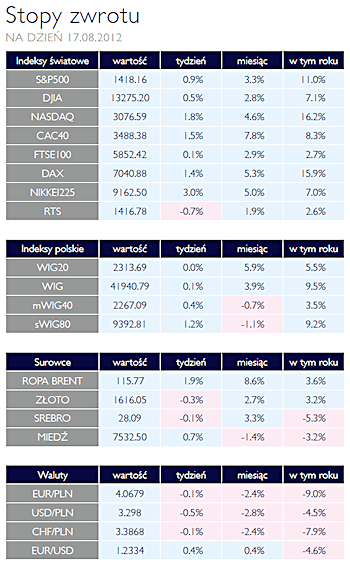

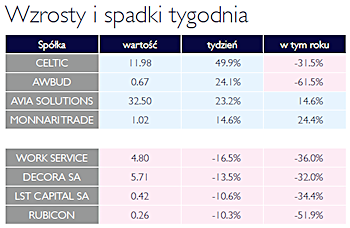

Podsumowanie tygodnia 13.08 - 17.08.2012 r. Wzrosty zwolniły AKCJE Miniony tydzień przyniósł wyhamowanie wzrostowego trendu na głównym warszawskim indeksie WIG20, który zakończył tydzień w okolicy zera. Trochę lepiej zachowały się najmniejsze spółki, które dały zarobić inwestorom 1,2%. Okres wakacyjny jednak nie sprzyja obrotom giełdowym, dlatego na wiarygodne potwierdzenie kierunku w którym będą zmierzać kursy akcji musimy poczekać prawdopodobnie do września. Ostatnie wzrosty na największych spółkach, jakie obserwowaliśmy od blisko miesiąca, zdają się być efektem głównie popytu ze strony zagranicy. Jeżeli zwrócimy uwagę również na rosnące ceny polskich obligacji skarbowych, możemy założyć że globalne fundusze inwestycyjne zwiększają swoją alokacje w Polskę. Jeżeli przyjrzymy się innym najważniejszym parkietom od początku roku, to wyraźnie widać panującą pośród inwestorów awersje do ryzyka. Największą stopę zwrotu wygenerowały takie indeksy jak amerykański S&P500 czy niemiecki DAX, które wyniosły kolejno 11% oraz 16%. Koncentrując się na konkretnych spółkach warto wspomnieć o ostatnim wezwaniu na akcje spółki Polish Energy Partners. Wzywającym jest podmiot, wchodzący w skład grupy Kulczyk Investment a oferowana przez niego cena to 31,5 zł. Zarząd PEP wyraził pozytywną opinię na temat wezwanie i uznał, że oferowana cena odpowiada wartości godziwej spółki. Biorąc pod uwagę wysoki udział inwestorów instytucjonalnych w akcjonariacie spółki i pozytywną opinię zarządu, należy spodziewać się dojścia wezwania do skutku. Wzywający nie wyklucza zdjęcia spółki z giełdowego parkietu. Spółki, które jeszcze nie podały wyników za pierwsze półrocze, mają na to czas do końca sierpnia. W ubiegłym tygodniu zrobiły to takie podmioty jak KGHM czy Bank Handlowy. W pierwszym przypadku wyniki na poziomie jednostkowym były zgodne z oczekiwaniami. To co zaskoczyło analityków to wyniki przejętej w marcu Quadry, która wpłynęła na wynik skonsolidowany. Natomiast Bank Handlowy pokazał dynamikę zysku netto na poziomie 6%, co było efektem wyższego oprocentowania kredytów korporacyjnych. |

| Czekamy na koniec wakacji OBLIGACJE Korektę na rynku obligacji powstrzymała publikacja rocznego wskaźnika inflacji, który wyniósł 4% i był niższy o 0,1% od oczekiwań ekonomistów. Rentowności 10 letnich obligacji ustabilizowały się na poziomie ok. 5%. Rynek wyraźnie oczekuje na powrót Ministerstwa Finansów do normalnego harmonogramu plasowania emisji co pozwoli określić siłę popytu na polskie walory. Wydaje się że inwestorzy zbyt optymistycznie podchodzą do skali czekających nas obniżek stóp procentowych i instrumenty o krótkim terminie zapadalności są zbyt drogie. |

Dobry tydzień SUROWCE Mamy za sobą dobry tydzień na rynku surowców. Ropa Brent znajduje się w trendzie wzrostowym, dobrze wyglądają również formacje techniczne dla złota i miedzi. Inwestorzy szacują wpływ suszy na zbiory w Stanach Zjednoczonych a efektem są utrzymujące się wysokie ceny surowców rolnych. Systematycznie zwiększa się liczba otwartych pozycji ze strony instytucji finansowych w kontraktach terminowych pozwalający zarobić na wzroście cen surowców rolnych co pozwala przypuszczać, że dobry sentyment na rynku surowców utrzyma się. |

Coraz wolniej ale nadal do przodu OTOCZENIE MAKROEKONOMICZNE  Kolejny tydzień nie przyniósł żadnych rozstrzygnięć jeśli chodzi o kryzys w strefie euro. Uczestnicy rynków finansowych nadal liczą na obiecane przez Europejski Bank Centralny działania wspomagające spójność wspólnego obszaru walutowego. Tymczasem skala problemów, z którymi trzeba będzie się uporać rośnie. W stosunku do ubiegłego roku sytuacja gospodarcza strefy euro uległa istotnemu pogorszeniu. Po opublikowaniu najnowszych danych o PKB przez Eurostat okazało się, iż już dwa kwartały liczona rok do roku dynamika tego wskaźnika jest ujemna. Zmiana była umiarkowanie negatywna, głównie z uwagi na relatywnie dobrą kondycje gospodarki niemieckiej. Taka sytuacja wewnątrz strefy euro jest o tyle korzystna dla Polski, iż RFN jest naszym głównym partnerem handlowym. Między innymi to przyczyniło się do zmniejszenia deficytu handlowego i co za tym idzie, deficytu w rachunku obrotów bieżących. Niestety, odnotowany został silny spadek importu w czerwcu (do -5,7% rok do roku z -0,1% miesiąc wcześniej). Jest to kolejna informacja potwierdzająca wejście polskiej gospodarki w okres wolniejszego wzrostu. Nie należy jednak przesadzać z negatywną ocena tej danej, gdyż stanowi ona tylko potwierdzenie niskiej dynamiki sprzedaży detalicznej, o której wiemy już od pewnego czasu. Konsumpcja importowanych towarów jest jednym z komponentów konsumpcji ogółem. Kolejnym wskaźnikiem potwierdzającym spowolnienie gospodarcze była opublikowana w czwartek inflacja. Tempo wzrostu cen zmniejszyło się do 4% r/r i było niższe zarówno od konsensusu rynkowego jak i od inflacji czerwcowej. Brak presji inflacyjnej został potwierdzony przez podaną przez GUS informację o przeciętnym miesięcznym wynagrodzeniu brutto w sektorze przedsiębiorstw. Wzrosło ono o 2,4% w lipcu vs. 4% konsensus i 4,3% w czerwcu. Oznacza to realny spadek o 1,6%. Biorąc pod uwagę, że zatrudnienie w lipcu nie zmieniło się, oznacza to realny spadek funduszu płac. Nieco słabsze od poprzednich dane makroekonomiczne, które obserwujemy od dwóch miesięcy stały się podstawą do obniżenia prognoz dynamiki polskiego PKB w 2013 roku, a w przypadku niektórych analityków także w 2012 roku. Warto jednak pamiętać, że prognozowany na 2013 wzrost przekraczający 2,1% to sytuacja daleka od recesji. Kolejny tydzień nie przyniósł żadnych rozstrzygnięć jeśli chodzi o kryzys w strefie euro. Uczestnicy rynków finansowych nadal liczą na obiecane przez Europejski Bank Centralny działania wspomagające spójność wspólnego obszaru walutowego. Tymczasem skala problemów, z którymi trzeba będzie się uporać rośnie. W stosunku do ubiegłego roku sytuacja gospodarcza strefy euro uległa istotnemu pogorszeniu. Po opublikowaniu najnowszych danych o PKB przez Eurostat okazało się, iż już dwa kwartały liczona rok do roku dynamika tego wskaźnika jest ujemna. Zmiana była umiarkowanie negatywna, głównie z uwagi na relatywnie dobrą kondycje gospodarki niemieckiej. Taka sytuacja wewnątrz strefy euro jest o tyle korzystna dla Polski, iż RFN jest naszym głównym partnerem handlowym. Między innymi to przyczyniło się do zmniejszenia deficytu handlowego i co za tym idzie, deficytu w rachunku obrotów bieżących. Niestety, odnotowany został silny spadek importu w czerwcu (do -5,7% rok do roku z -0,1% miesiąc wcześniej). Jest to kolejna informacja potwierdzająca wejście polskiej gospodarki w okres wolniejszego wzrostu. Nie należy jednak przesadzać z negatywną ocena tej danej, gdyż stanowi ona tylko potwierdzenie niskiej dynamiki sprzedaży detalicznej, o której wiemy już od pewnego czasu. Konsumpcja importowanych towarów jest jednym z komponentów konsumpcji ogółem. Kolejnym wskaźnikiem potwierdzającym spowolnienie gospodarcze była opublikowana w czwartek inflacja. Tempo wzrostu cen zmniejszyło się do 4% r/r i było niższe zarówno od konsensusu rynkowego jak i od inflacji czerwcowej. Brak presji inflacyjnej został potwierdzony przez podaną przez GUS informację o przeciętnym miesięcznym wynagrodzeniu brutto w sektorze przedsiębiorstw. Wzrosło ono o 2,4% w lipcu vs. 4% konsensus i 4,3% w czerwcu. Oznacza to realny spadek o 1,6%. Biorąc pod uwagę, że zatrudnienie w lipcu nie zmieniło się, oznacza to realny spadek funduszu płac. Nieco słabsze od poprzednich dane makroekonomiczne, które obserwujemy od dwóch miesięcy stały się podstawą do obniżenia prognoz dynamiki polskiego PKB w 2013 roku, a w przypadku niektórych analityków także w 2012 roku. Warto jednak pamiętać, że prognozowany na 2013 wzrost przekraczający 2,1% to sytuacja daleka od recesji. |

Pobierz w wersji PDF