Podsumowanie ubiegłego tygodnia

2012-08-07

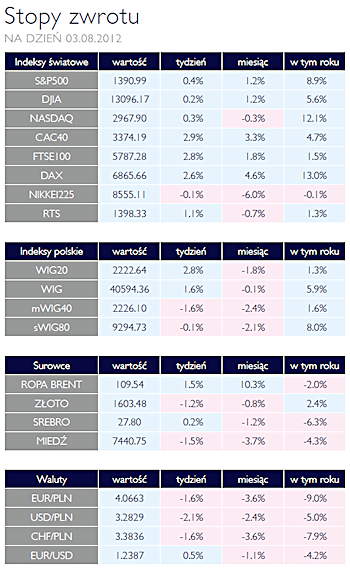

Podsumowanie tygodnia 30.07 - 03.08.2012 r. Odwrót od ryzyka AKCJE Ostatnie dni pokazały jak silny wpływ na rynek mają wypowiedzi polityków w okresie niepewności gospodarczej. Przygotowanie dzisiaj wiarygodnych prognoz ekonomicznych, przy tylu istotnych zmiennych jak choćby stabilność finansowa krajów strefy euro, jest wyjątkowo trudne. Z tego powodu inwestorzy przywiązują mniejszą wagę do publikowanych obecnie wyników spółek za pierwsze półrocze (zarówno w stanach jak i w Polsce) a bardziej skupiają się na wypowiedziach europejskich liderów czy przedstawicieli banków centralnych. I tak w minionym tygodniu wypowiedz prezesa EBC, w której podkreślił on, że kierowana przez Niego instytucja zrobi wszystko aby uratować strefę euro, wlała na rynek falę optymizmu.

Ostatecznie WIG20 zamknął się na poziomie 2222 pkt, co implikuje wzrost o 2,8%. Symboliczne spadki zaliczyły indeksy małych i średnich spółek. Za granicą dominowała jednak zieleń a najsilniej rosły europejskie giełdy. Blisko trzyprocentową stopą zwrotu może pochwalić się niemiecki DAX, francuski CAC40 oraz londyński FTSE100. Ostatnio publikowane dane potwierdzają dotychczasową tendencję odwrotu inwestorów od ryzyka. Obserwujemy odpływ kapitału z funduszy akcyjnych na korzyść bezpieczniejszych funduszy dłużnych. Wpisuje się to w trwającą obecnie hossę na rynku polskiego długu skarbowego, którego rentowności są najniższe od kilku lat. Tymczasem spółki zaczęły podawać wyniki za pierwsze półrocze. W minionym tygodniu swoje dane finansowe opublikowało kilka banków, takich jak BZ WBK, BRE Bank czy PEKAO SA. Dwa pierwsze pozytywnie zaskoczyły inwestorów i pokazały zyski lepsze od oczekiwanych. PEKAO pomimo, że wygenerował zysk netto na poziomie zakładanym przez rynek, to jednak rozczarowała poziomem przychodów z tytułu prowizji. Najbliższe dni przyniosą kolejne publikacje i od nich może zależeć dalszy sentyment do rynku akcji. |

| Dobre nastroje OBLIGACJE W minionym tygodniu pozytywny sentyment do polskiego długu skarbowego był kontynuowany. Dobre nastroje inwestorów przełożyły się ponownie na wzrost wycen bardziej ryzykownych klas aktywów, w tym także krajowych obligacji. Duży popyt zarówno ze strony inwestorów krajowych jak i zagranicznych „pchnął” rentowności instrumentów dłużnych na nowe niskie poziomy nie widziane od lat. Po raz pierwszy od 2005 roku dochodowość 10-letnich papierów jest notowana poniżej stopy referencyjnej (4,75%). Jak pokazuje historia taka sytuacja nigdy nie utrzymuje się zbyt długo, więc albo doświadczymy w najbliższych miesiącach korekty cenowej na polskim długu, lub też (co jest bardziej prawdopodobne) RPP będzie musiała zmienić swoje „jastrzębie” nastawienie. W obliczu nadchodzącego spowolnienia gospodarczego, cięcia stóp procentowych wydają się być optymalnym działaniem ze strony Rady na kolejne kwartały.

|

Bez większych zmian SUROWCE Ubiegły tydzień nie przyniósł istotnych zmian na rynkach surowców. Po silnych wzrostach cen w ostatnim miesiącu inwestorzy skupili się na sygnałach płynących od największych banków centralnych w zakresie kierunku polityki monetarnej oraz bieżących danych makroekonomicznych. Ostatecznie indeks Reuters Jefferies CRB, odzwierciedlający notowania 19 surowców wzrósł o 0,35%. O 1,5% podrożały ropa WTI, benzyna oraz olej opałowy, głównie dzięki silnym wzrostom na piątkowej sesji po dobrych danych z amerykańskiego rynku pracy. Europejska ropa Brent kosztowała blisko 109 USD/brl (+2,3%). Lekkie spadki zanotowały ceny pszenicy (-0,7%) i soi (-1,4%), podrożała natomiast kukurydza (+1,5%). Z powodu najgorszej od dziesięcioleci suszy, która nawiedziła środkową i zachodnią część terytorium USA, ceny zbóż na tamtejszych rynkach (licząc od połowy czerwca) zwiększyły się przeciętnie o połowę. Słabiej natomiast zachowywały się rynki metali przemysłowych, z których większość zanotowała blisko 2% straty. Mimo silnego osłabienia amerykańskiego dolara w ostatnim tygodniu ceny metali szlachetnych nie zmieniły się istotnie. Za uncję złota płacono 1606 USD (-0,75%), srebro natomiast podrożało do 27,8 USD/oz (+1,2%).

|

EBC w centrum uwagi OTOCZENIE MAKROEKONOMICZNE  Odreagowanie rynków po krótkotrwałej euforii wywołanej obietnicami prezesa EBC – tak można w skrócie określić to, co działo się po posiedzeniu władz banku centralnego strefy euro, które nie przyniosło żadnych rozstrzygnięć. Stopy procentowe pozostały bez zmian, nie było tez komunikatu o wznowieniu programu skupu obligacji państw peryferyjnych na rynku wtórym. Jest niemal pewne, iż przynajmniej w najbliższym czasie uczestnicy rynków pozostaną sceptyczni wobec sygnałów wysyłanych do nich przez EBC. Nie zmienia to faktu, iż sytuacja Hiszpanii jest na tyle poważna, że jakieś działania ze strony czy to banku centralnego, czy to instytucji pomocowych muszą nastąpić. Z uwagi na zawieszenie możliwości skutecznego działania ESFS/ESM do czasu podjęcia decyzji przez niemiecki Trybunał Konstytucyjny, na razie ciężar odpowiedzialności spoczywa przede wszystkim na Europejskim Banku Centralnym. Napięcia polityczne mają miejsce na tle coraz wyraźniej pogrążającej się w recesji gospodarki strefy euro. Eurostat opublikował 31 lipca informacje o bezrobociu w czerwcu (dane wyrównane sezonowo). W 17 krajach należących do wspólnego obszaru walutowego wyniosła ona przeciętnie 11,2% w porównaniu do 10% rok wcześniej. Jest to historyczne maksimum. Najniższe bezrobocie odnotowano w Austrii (4,5%) zaś najwyższe w Hiszpanii (24,8%). W Grecji sięgnęło 22,5%. Zgodnie z metodologią europejskiego biura statystycznego porównywalne bezrobocie w Polsce wynosi 10%. Skala bezrobocie pokazuje, z jakimi problemami przyjdzie się borykać Unii Europejskiej. Kryzys fiskalny będzie bardzo trudny do zażegnania, w sytuacji w której sytuacja gospodarcza nie rokuje najlepiej. Co prawda sama recesja potrwa zapewne dość krótko, jednak nieefektywność gospodarki sama nie ustąpi. Pomijając RFN, większość państw strefy euro ma bardzo dużo do zrobienia w zakresie poprawy konkurencyjności. Tu zaś niezbędne są reformy strukturalne, do których nawołują Niemcy. Wykorzystują oni swoją dominującą pozycję i starają się uzależniać pomoc finansową od podjęcia przez proszące o nią kraje stosownych reform. Odreagowanie rynków po krótkotrwałej euforii wywołanej obietnicami prezesa EBC – tak można w skrócie określić to, co działo się po posiedzeniu władz banku centralnego strefy euro, które nie przyniosło żadnych rozstrzygnięć. Stopy procentowe pozostały bez zmian, nie było tez komunikatu o wznowieniu programu skupu obligacji państw peryferyjnych na rynku wtórym. Jest niemal pewne, iż przynajmniej w najbliższym czasie uczestnicy rynków pozostaną sceptyczni wobec sygnałów wysyłanych do nich przez EBC. Nie zmienia to faktu, iż sytuacja Hiszpanii jest na tyle poważna, że jakieś działania ze strony czy to banku centralnego, czy to instytucji pomocowych muszą nastąpić. Z uwagi na zawieszenie możliwości skutecznego działania ESFS/ESM do czasu podjęcia decyzji przez niemiecki Trybunał Konstytucyjny, na razie ciężar odpowiedzialności spoczywa przede wszystkim na Europejskim Banku Centralnym. Napięcia polityczne mają miejsce na tle coraz wyraźniej pogrążającej się w recesji gospodarki strefy euro. Eurostat opublikował 31 lipca informacje o bezrobociu w czerwcu (dane wyrównane sezonowo). W 17 krajach należących do wspólnego obszaru walutowego wyniosła ona przeciętnie 11,2% w porównaniu do 10% rok wcześniej. Jest to historyczne maksimum. Najniższe bezrobocie odnotowano w Austrii (4,5%) zaś najwyższe w Hiszpanii (24,8%). W Grecji sięgnęło 22,5%. Zgodnie z metodologią europejskiego biura statystycznego porównywalne bezrobocie w Polsce wynosi 10%. Skala bezrobocie pokazuje, z jakimi problemami przyjdzie się borykać Unii Europejskiej. Kryzys fiskalny będzie bardzo trudny do zażegnania, w sytuacji w której sytuacja gospodarcza nie rokuje najlepiej. Co prawda sama recesja potrwa zapewne dość krótko, jednak nieefektywność gospodarki sama nie ustąpi. Pomijając RFN, większość państw strefy euro ma bardzo dużo do zrobienia w zakresie poprawy konkurencyjności. Tu zaś niezbędne są reformy strukturalne, do których nawołują Niemcy. Wykorzystują oni swoją dominującą pozycję i starają się uzależniać pomoc finansową od podjęcia przez proszące o nią kraje stosownych reform. |

Pobierz w wersji PDF