Podsumowanie ubiegłego tygodnia

2012-07-31

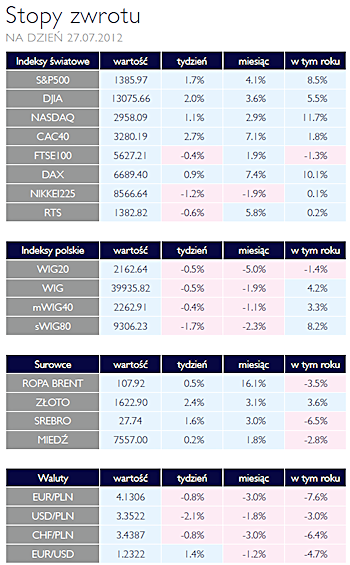

Podsumowanie tygodnia 23.07 - 27.07.2012 r. Sezon publikacji AKCJE Obecnie trwa okres publikowania przez amerykańskie przedsiębiorstwa wyników finansowych za pierwsze półrocze. Dla inwestorów kluczowe są nie tyle same wartości, co dynamika generowanych zysków, która może okazać się płaska w przypadku spółek zza oceanu. Kilka ostatnich dobrych dla spółek kwartałów, było efektem w dużej mierze niskiej bazy. Dało to wyobrażenie zdecydowanej poprawy sytuacji finansowej wielu podmiotów. Jednak w obliczu zwalniającej światowej gospodarki oraz zanikającego popytu konsumpcyjnego, firmy nie są w stanie utrzymać dotychczasowej dynamiki zysków operacyjnych. Z pewnością wpłynie to na sentyment panujący na rynkach. Po nieciekawej poniedziałkowej sesji w Warszawie, reszta tygodnia przyniosła poprawę nastrojów wśród inwestorów. Ostatecznie główny indeks, WIG20 zamknął się na poziomie 2162 punktów co implikuje 0,5% spadku.

Na innych europejskich parkietach nie zapanował jednoznaczny trend. Lekkimi wzrostami zakończył tydzień niemiecki DAX, zdecydowanie większymi francuski CAC40 a z kolei londyński FTSE100 obsunął się o 0,4%. Lepiej zachowały się amerykańskie parkiety, gdzie zdecydowanie dominowała zieleń. Jeżeli przyjrzymy się stopą zwrotu indeksów od początku roku, to widać, że najlepiej radzą sobie najsilniejsze gospodarki. Obrazuje to jak wzrosło znaczenie analizy makroekonomicznej w procesie inwestycyjnym. W dzisiejszej rzeczywistości dominuje niepewność, która nie pozwala na przygotowane wiarygodnych prognoz, co nie wpływa pozytywnie na stabilność i przewidywalność giełd. Inwestorzy dokładnie analizują sytuacje gospodarczą w strefie Euro i silne reagują na takie wydarzenia, jak na przykład zeszłotygodniową wypowiedź prezesa EBC, w której podkreślił, że kierowana przez niego instytucja zrobi wszystko aby uratować strefę euro. Pomimo, że za tą deklaracją nie poszły żadne konkrety, inwestorzy zabrali się za kupowanie akcji. W dłuższym terminie, jednak same słowa nie wystarczą i potrzebne będą realne działania. |

| Kierunek na wzrosty OBLIGACJE Rynek obligacji po chwilowym zawahaniu obrał kurs wzrostowy. Zdecydowanie na poprawę sentymentu wpłynęły pogłoski o możliwej pomocy finansowej dla banków hiszpańskich, które poniosły znaczne straty na obligacjach swojego kraju. Inwestorzy liczą rownież na kolejne LTRO. Powinniśmy się już przyzwyczaić, że gdy rentowności hiszpańskich dziesiecioletnich obligacji przekraczają poziom 7% na rynku odżywają nadzieje na uruchomienie mechanizmów pomocowych. Póki co, zawirowania na rynku europejskim w mniejszym stopniu przekładają się na wycenę polskich obligacji czego nie można powiedziec o złotym, który jest wyjątkowo nerwowy. |

Tydzień na minimalnych plusach SUROWCE W ubiegłym tygodniu na rynkach surowców panowały dość zmienne nastroje. Pierwsze dni handlu stały pod znakiem silnych spadków cen spowodowanym obawami o kondycję fiskalną państw strefy euro oraz słabymi danymi z europejskiego sektora przemysłu. Obserwowaliśmy również silne umocnienie dolara, co dodatkowo wpłynęło na spadek ce surowców, które są notowane w amerykańskiej walucie. Nastroje uległy poprawie dopiero w czwartek, kiedy na rynek dotarły zapewnienia prezesa ECB Mario Draghiego o wykorzystaniu wszelkich możliwości w celu utrzymania wspólnej waluty. Ostatecznie indeks Reuters Jefferies stracił w skali tygodnia 1,6%, pozostając tym samym blisko 2% poniżej poziomów z początku roku. Ceny ropy WTI spadły o 1,5% do poziomu 90 USD/brl., odzwierciedlając silny wzrost amerykańskich zapasów w ubiegłym tygodniu, w podobnej skali spadły ceny benzyny i oleju opałowego, notowane w kontraktach terminowych na nowojorskiej giełdzie. W Europie za baryłkę ropy Brent płacono ponad 106 USD (-0,5%). Po pięciu tygodniach dynamicznych wzrostów ceny pszenicy, kukurydzy i soi spadły w granicach 3,5%-5%. Z powodu najcięższej od dziesięcioleci suszy w USA ceny zbóż na tamtejszym rynku skoczyły o ponad 50%. Nadzieje na dalsze luzowanie polityki monetarnej przez największe banki centralne ponownie skłoniły inwestorów do zakupów metali szlachetnych, w efekcie czego za uncje złota płacono w piątek 1620 USD (+2,2%) a srebro kosztowało 27,5 USD (+0,8%). Ceny większości metali przemysłowych pozostawały stabilne, kończąc tydzień na minimalnych plusach.

|

Draghi poruszył rynkiem OTOCZENIE MAKROEKONOMICZNE  Dość niespodziewanie na początku minionego tygodnia agencja ratingowa Moody’s obniżyła perspektywę dla Niemiec, Holandii i Luksemburga do poziomu negatywnej. Powszechnie uważa się, iż jest to wstęp do obniżenia samej oceny wiarygodności kredytowej, która jak na razie pozostaje dla tych krajów na najwyższym możliwym poziomie. Paradoksalnie, przełożyło się to na spadek rentowności niemieckich obligacji do historycznych minimów, wzrosły zaś rentowności obligacji hiszpańskich i włoskich. Zjawisko to jest oczywiście przejawem narastającej awersji do ryzyka wśród uczestników rynków finansowych. Wystarczyło jednak kilka godzin, aby wypowiedź prezesa Europejskiego Banku Centralnego, Mario Draghi diametralnie odmieniła obraz rynków. Oświadczenie, iż bank centralny strefy euro jest zdeterminowany bronić spójności obszaru walutowego było, jak się okazało, tym na co oczekiwali inwestorzy. Powrót optymizmu nastąpił na skalę od dawna nie widzianą. Niestety w Polsce zabrakło tak dobrych informacji. Po ubiegłotygodniowej, bardzo słabej danej o produkcji sprzedanej w czerwcu, najnowsza informacja o sprzedaży detalicznej w żaden sposób nie poprawiła nastrojów. Opublikowana przez GUS liczba był słabsza niż miesiąc wcześniej i do tego poniżej oczekiwań ekonomistów. Oczekiwania oparte były w części na złożeniu, iż rozgrywki Euro 2012 przyczynia się do wzrostu sprzedaży. Tak się jednak nie stało, co zostało odczytane jako przejaw rosnącej słabości polskiej gospodarki. Warto jednak przypomnieć sobie informacje medialne, w których sieci handlowe skarżyły się na brak klientów, którzy zamiast zakupów wybrali transmisje z mistrzostw w piłce nożnej. Być może więc oczekiwania wobec dynamiki sprzedaży były zawyżone i kolejne miesiące poprawią nieco wizerunek polskiej gospodarki. Nie zaskoczyła, co się rzadko zdarza, informacja o dynamice PKB w Stanach Zjednoczonych. Zgodnie z oczekiwaniami dynamika zannualizowanego kwartalnego PKB wyniosła 1,5%. Jedyną składową, która mogła budzić pewne zdziwienie, był spadek wydatków rządowych. Analitycy oczekiwali tu wzrostu bo słabej figurze z poprzedniego kwartału. Dość niespodziewanie na początku minionego tygodnia agencja ratingowa Moody’s obniżyła perspektywę dla Niemiec, Holandii i Luksemburga do poziomu negatywnej. Powszechnie uważa się, iż jest to wstęp do obniżenia samej oceny wiarygodności kredytowej, która jak na razie pozostaje dla tych krajów na najwyższym możliwym poziomie. Paradoksalnie, przełożyło się to na spadek rentowności niemieckich obligacji do historycznych minimów, wzrosły zaś rentowności obligacji hiszpańskich i włoskich. Zjawisko to jest oczywiście przejawem narastającej awersji do ryzyka wśród uczestników rynków finansowych. Wystarczyło jednak kilka godzin, aby wypowiedź prezesa Europejskiego Banku Centralnego, Mario Draghi diametralnie odmieniła obraz rynków. Oświadczenie, iż bank centralny strefy euro jest zdeterminowany bronić spójności obszaru walutowego było, jak się okazało, tym na co oczekiwali inwestorzy. Powrót optymizmu nastąpił na skalę od dawna nie widzianą. Niestety w Polsce zabrakło tak dobrych informacji. Po ubiegłotygodniowej, bardzo słabej danej o produkcji sprzedanej w czerwcu, najnowsza informacja o sprzedaży detalicznej w żaden sposób nie poprawiła nastrojów. Opublikowana przez GUS liczba był słabsza niż miesiąc wcześniej i do tego poniżej oczekiwań ekonomistów. Oczekiwania oparte były w części na złożeniu, iż rozgrywki Euro 2012 przyczynia się do wzrostu sprzedaży. Tak się jednak nie stało, co zostało odczytane jako przejaw rosnącej słabości polskiej gospodarki. Warto jednak przypomnieć sobie informacje medialne, w których sieci handlowe skarżyły się na brak klientów, którzy zamiast zakupów wybrali transmisje z mistrzostw w piłce nożnej. Być może więc oczekiwania wobec dynamiki sprzedaży były zawyżone i kolejne miesiące poprawią nieco wizerunek polskiej gospodarki. Nie zaskoczyła, co się rzadko zdarza, informacja o dynamice PKB w Stanach Zjednoczonych. Zgodnie z oczekiwaniami dynamika zannualizowanego kwartalnego PKB wyniosła 1,5%. Jedyną składową, która mogła budzić pewne zdziwienie, był spadek wydatków rządowych. Analitycy oczekiwali tu wzrostu bo słabej figurze z poprzedniego kwartału. |

Pobierz w wersji PDF