„Co wolno wojewodzie”

2012-07-17

Grzegorz Zatryb, Główny Strateg Skarbiec TFI S.A.

Grzegorz Zatryb, Główny Strateg Skarbiec TFI S.A.

Jednym z palących problemów na początku 2009 roku stały się kredyty hipoteczne w walutach obcych, przede wszystkim we franku szwajcarskim. Gwałtowne osłabienie złotego wobec „twardych” walut spowodowała skok wartości zadłużenia gospodarstw domowych. Zjawisko bardzo niebezpieczne, zwłaszcza z punktu widzenia systemu bankowego. Silny frank działa bowiem w podwójnie szkodliwy sposób: poprzez zwiększenie kwoty raty podnosi liczbę kredytów zagrożonych i jednocześnie może zdarzyć się tak, że wartość zabezpieczenia spadnie poniżej wartości kredytu. To drugie tym bardziej prawdopodobne, że w 2008 roku bardzo popularne były kredyty na 100 i więcej procent wartości nieruchomości stanowiącej zabezpieczenie. Co gorsza, w wielu wypadkach kredyt był udzielany tylko dzięki temu, że rata walutowa jest niższa od złotowej i tylko na taki kredyt stać było kredytobiorców. Nietrudno zauważyć, iż ocena ryzyka kredytowego dokonywana w ten sposób kompletnie ignorowało istnienie ryzyka kursu walutowego, które bezpardonowo dało o sobie znać po upadku banku Lehman Brothers. Nie tylko banki i gospodarstwa domowe zlekceważyły ryzyko walutowe. Słynna afera z opcjami pokazuje, że i przedsiębiorstwa nie bardzo sobie poradziły z tym zagadnieniem. Umacnianie się złotego, jesienią 2008 trwające w zasadzie nieprzerwanie od lutego 2004 przyzwyczaiło wszystkich do jednokierunkowego ruch kursów. We wspomnianym okresie złoty umocnił się w stosunku do euro o 34%, do dolara amerykańskiego o 46% a do franka szwajcarskiego o 36%. Jakież było zdziwienie, gdy od sierpnia 2008 do lutego 2009 złoty stracił do tych walut odpowiednio 53%, 89% i 70%. Czyli całe umocnienie złotego trwające ponad 4 lata zostało w pół roku zanegowane. Pół biedy, gdy ktoś brał kredyt frankowy w 2004 roku (a takich raczej nie było), gdyż po prostu wrócił do punktu wyjścia. Gorzej, jeśli podpisał umowę z bankiem w 2008 roku...

Mimo to uważam, że kredyt we franku szwajcarskim był bardzo dobrym pomysłem. Złoty w horyzoncie czasu trwania kredytu mieszkaniowego jest raczej skazany na umacnianie się. Kryzys ten proces zaburzył ale go nie zmienił. Wbrew zgłaszanym co pewien czas rewelacjom nic się nie zmieniło w podstawach ekonomii. Nawet dziś osoby, które zaciągnęły taki kredyt na „górce” złotego nie mogą narzekać, gdyż niższe odsetki skompensowały im wzrost wartości kapitału. Zresztą problem ten był znacznie większy na Węgrzech, co doprowadziło do wprowadzenia rozwiązań z poprzedniej epoki i innego systemu ekonomicznego przez populistyczny rząd Orbana. Niestety i u nas stało się sporo złego. Co prawda nie doszedł do skutki „skok na banki” jaki wykonano u naszych bratanków ale i tak wylano dziecko z kąpielą. Mam na myśli rekomendacje nadzoru bankowego: „S” i „SII”. W praktyce uniemożliwiają one udzielania kredytów w walutach obcych, niezależnie od sytuacji rynkowej i rzeczywistych warunkach, takich jak choćby poziom kursu i jego ryzyka. Rekomendacje te mają za zadanie ochronić obywateli przed nadmiernym zadłużaniem się. Ale czy rzeczywiście tak jest ? Przecież obywateli obciąża nie tylko zadłużenie prywatne, do facto spoczywa na ich barkach ciężar zadłużenia publicznego.

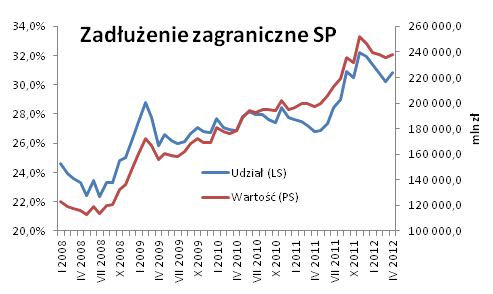

Na wykresie nr 1 ukazana została zmiana wartości i udziału zagranicznego Skarbu Państwa od początku 2008 roku. W znacznej części szybki wzrost jego wartości i udziału wynika z osłabienia złotego. Jednak reszta, to zwiększona aktywność Ministerstwa Finansów na zagranicznych rynkach długu.

(Wykres 1, źródło: Ministerstwo Finansów)

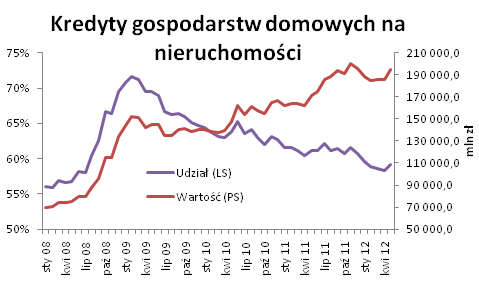

(Wykres 2, źródło: Narodowy Bank Polski)

Mimo osłabienia złotego w stosunku do walut, w których zaciągane były kredyty hipoteczne, udział walutowego zadłużenia gospodarstw domowych w zadłużeniu ogółem (na finansowanie zakupu nieruchomości) spadł w stosunku do szczytowej wartości z lutego 2009 o 13 punktów procentowych. Wyraźnie widać więc, że zadłużenia prywatne i publiczne obciążone ryzykiem kursu walutowego od kilku lat zmieniają się podobnie tyle, że w przeciwnych kierunkach. Nieuchronnie rodzi to pytanie: skoro państwo zabrania obywatelom zadłużania się w walutach obcych, to dlaczego samo robi to w coraz większym stopniu ?

Odpowiedź na powyższe pytanie nie jest prosta i zapewne nie ma też jednej odpowiedzi. Oficjalne stanowisko Ministerstwa Finansów jest takie, że finansowanie zagraniczne jest tańsze a ponadto promuje Polskę na rynkach finansowych. O ile z tą druga częścią trudno się nie zgodzić, to można zastanawiać się czy potrzeba do tego aż jednej trzeciej całego długu Skarbu Państwa. Zdecydowanie lepiej brzmi pierwsza część, czyli niższe koszty. Temu też trudno zaprzeczyć. Pojawiają się tu jednak dwie wątpliwości. Jeżeli rzeczywiście jest taniej, to dlaczego beneficjentem tego zjawiska nie mogą być także gospodarstwa domowe ? Libertarianin odpowiedziałby odruchowo, że państwo nie znosi konkurencji. Zostawmy jednak tę wątpliwość i zajmijmy drugą. Ex post dług zagraniczny jest rzeczywiście, jak dotąd, tańszy. Skąd jednak Skarb Państwa wiedział, w momencie emisji, że tak będzie ? Przecież dług taki obarczony jest ryzykiem kursowym i jego wartość zależy także od czysto rynkowych czynników. Wszyscy doskonale pamiętamy emocje z końca roku, gdy analitycy obliczali, przy jakim poziomie kursów złotego dług publiczny przekroczy barierę 55% PKB. Pod wpływem tej niepewności podjęto decyzję, iż wartość zadłużenia zagranicznego będzie liczona według kursu średniorocznego a nie punktowego, na ostatni dzień roku.

Aby uniknąć zmian wartości jakiegoś instrumentu finansowego nominowanego w walcie obcej jedynym pewnym sposobem jest zabezpieczenie się przed ryzykiem kursowym. Najprostszym sposobem jest terminowa transakcja kupna waluty w przypadku wyemitowanych obligacji. Dzięki temu znany jest kurs po jakim spłacone zostanie zadłużenie. Ma to kluczowe znaczenie dla stwierdzenia, jakie są faktyczne koszty długu walutowego. Upraszczając kwestię, w momencie podejmowania decyzji o zadłużeniu się w walucie obcej jedynym sposobem na określenie opłacalności jest porównanie kosztów tego długu powiększonych o koszt zabezpieczenia przed ryzykiem kursowym z kosztem długu w walucie krajowej. Dokonajmy takiej analizy na przykładzie najnowszej emisji Skarbu Państwa przeprowadzonej w euro.

W dniu 18 czerwca emisja została rozliczona po cenie 99,81, co oznacza rentowność w terminie do wykupu 3,77% p.a. Tego samego dnia obligacja złotowa, o zbliżonym terminie wykupu, WS0922, miała na rynku wtórnym rentowność 5,29%. Można założyć, że z taką samą rentownością Ministerstwo Finansów wyemitowałoby nowy, 10-letni, dług. Na pierwszy rzut oka wygląda na to, że dług zagraniczny jest tańszy. Musimy jednak jeszcze wyeliminować ryzyko kursowe, którego nie ma w przypadku obligacji złotowych. W tym celu do rentowności obligacji nominowanej w euro musimy dodać koszty zabezpieczenia przed ryzykiem zmiany kursu EURPLN. Tu napotykamy problem natury technicznej, gdyż na rynku nie funkcjonują tak długoterminowe instrumenty zabezpieczania przed ryzykiem kursowym. Standardową procedurą jest zawieranie krótszych transakcji zabezpieczających i następnie rolowanie ich w momencie wygaśnięcia. W dniu emisji tych obligacji nominowanych w euro, różnica pomiędzy rocznym kursem terminowym a kursem kasowym wynosiła 1690 punktów bazowych. Oznacza to koszt w skali roku na poziomie 3,96%. Aby można było porównywać rentowność obligacji wyemitowanej na rynki zagraniczne z krajowymi, trzeba wyeliminować element ryzyka kursowego czyli dodać koszt zabezpieczenia. W efekcie w pierwszym roku rentowność takiej inwestycji wyniosłaby 7,7% p.a. Porównując to z rentownością WS0922 widać, iż na gruncie analizy finansowej emisja zagraniczna nie jest opłacalna. Oczywiście koszt zabezpieczenia jest zmienny w czasie, zależy bowiem od relacji stóp procentowych rynku pieniężnego w Polsce i w strefie euro. Historyczne dane nie są jednak optymistyczne. Przeciętnie w ostatnich 10 latach koszt rocznego zabezpieczenia wynosił ok. 220 punktów bazowych. Przewyższa to różnicę w rentowności obligacji w euro i złotych emitowanych przez Ministerstwo Finansów, można więc uznać że nie ma twardych, opartych na analizie przesłanek do emisji zagranicznych.

Wcześniej napisałem, iż moim zdaniem kredyt hipoteczny we frankach szwajcarskich był i jest dobrym pomysłem z punktu widzenia kredytobiorcy. Będąc konsekwentnym, musze przyznać, że i emitowanie obligacji na rynki zagraniczne ma sens i redukuje koszty obsługi zadłużenia zagranicznego. Jednak moje przekonanie oparte jest na założeniu, bardzo zasadnym, ale jednak tylko założeniu, iż złoty będzie się umacniał. Element założenia powoduje zaś, że takie działanie ma charakter spekulacji na kursie walutowym. Szary obywatel został takiej możliwości w praktyce pozbawiony. Nadzór finansowy musiał mieć po temu poważne przesłanki. Jednak w jakiś sposób przesłanki te najwyraźniej nie dotyczą państwa polskiego. Można snuć teorie, że albo Ministerstwo Finansów przesadza z poziomem podejmowanego ryzyka albo KNF swoją rekomendacją zrobił więcej złego niż dobrego. Niezależnie od tego poważne pytania pozostają.