Podsumowanie ubiegłego tygodnia

2012-07-19

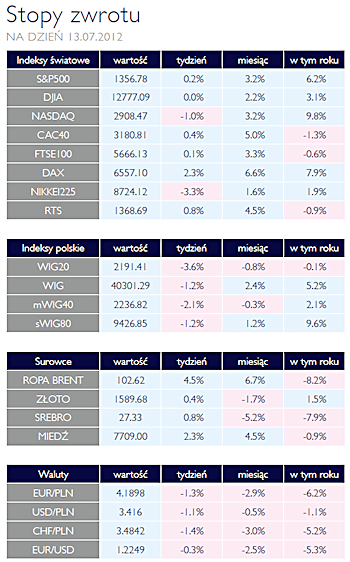

Podsumowanie tygodnia 09.07 - 13.07.2012 r. Brak trendu AKCJE Trudno obecnie wskazać wyraźny trend na największych rynkach, a niepokojące dane makroekonomiczne nie zachęcają inwestorów do kupowania akcji. Na wstępnie należy wytłumaczyć silny zeszłotygodniowy spadek głównego warszawskiego indeksu. Jest on w dużej mierze spowodowany podzieleniem się zyskiem z inwestorami przez KGM. WIG20, jako indeks cenowy nie odzwierciedla wypłaty dywidendy przez spółki, dlatego w takich sytuacjach nie należy dosłownie odczytywać jego spadku. Pozostałe najważniejsze rynki zamknęły tydzień w okolicy zera.

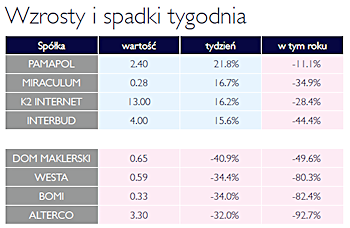

Jeden z wyjątków stanowi DAX, który urósł o 2,3%. Inwestorzy najwyraźniej niezmiennie wierzą w siłę niemieckiej gospodarki i tym samym niemieckie przedsiębiorstwa. Tymczasem w Polsce rozgrywa się giełdowa gra o sektor chemiczny. Walne Zgromadzenie Azotów Tarnów zdecydowało o emisji akcji skierowanej wyłącznie do akcjonariuszy Puław. Z jednej strony jest to obrona przez wezwaniem rosyjskiego Acronu do sprzedaży akcji Azotów, natomiast z drugiej strony jest to odważny krok w projekcie budowy chemicznego giganta, co ostatnio zapowiedział minister Skarbu Państwa. Należy również wspomnieć o spółkach, którym w ostatnim czasie wiedzie się trochę gorzej. Po raz kolejny liderem spadków został IDMSA, którego inwestorzy przecenili o ponad 40% w przeciągu pięciu sesji. Jest to niewątpliwie związane z trudną sytuacją finansową, która jest efektem m.in. niedawanych upadłości spółek, w które broker był silne zaangażowany. W nieciekawej sytuacji znaleźli się również akcjonariusze grupy Bomi. Banki finansujące spółkę, odmówiły odnowienia linii kredytowych, w efekcie czego zarząd złożył do sądu wniosek o upadłość. Układowa propozycja zarządu jest dosyć wymagająca z perspektywy wierzycieli, co nie wróży dobrze jakiejś formie porozumienia. Zwalniająca gospodarka i rosnące bariery w pozyskiwaniu finansowa, z pewnością wpłyną na rosnącą liczbę spółek, które nie są w stanie obsługiwać swoich zobowiązań, co może skończyć się upadłością. |

Hossa OBLIGACJE Miniony tydzień na rynku obligacji to prawdziwa hossa. Odczyt rocznego wskaźnika inflacji na poziomie 4,3% potraktowany został przez inwestorów jako punkt zwrotny, od którego inflacja rozpocznie trwały trend spadkowy. Popyt na obligacje przy jednoczesnym braku podaży ze strony ministerstwa finansów wywindował ceny długoterminowych instrumentów do poziomów nie widzianych od 6 lat. Wydaje się że największą dynamikę wzrostów mamy już za sobą a rynek z wielką uwagą będzie śledził wypowiedzi członków RPP pozwalające ocenić kiedy rozpocznie się łagodny kurs w polityce monetarnej.

|

Udany tydzień SUROWCE Ubiegły tydzień ponownie okazał się bardzo udany dla inwestujących na rynkach surowców. Indeks Reuters Jefferies CRB, stanowiący koszyk 19 surowców zyskał 2,5% i po trzecim z rzędu tygodniu wzrostów ograniczył tegoroczne straty do niespełna 4%. Powrót cen szerokiego spectrum surowców na wyższe poziomy związany był przede wszystkim z lepszymi od oczekiwań danymi z gospodarki chińskiej – największego konsumenta wielu surowców. Co prawda dynamika wzrostu PKB obniżyła się w II kwartale do poziomu 7,6% jednak jej składowe pozwalają mieć nadzieję, że kolejne kwartały przyniosą poprawę koniunktury i przyspieszenie tempa wzrostu. Coraz częściej spekuluje się również o ewentualnym wsparciu wzrostu gospodarczego poprzez stymulacje fiskalną i monetarną, co nie pozostałoby bez wpływu na ceny szerokiego spectrum surowców. W skali tygodnia ponad 3% wzrosty zanotowały ceny ropy WTI, benzyny i oleju opałowego oraz ropy Brent. Baryłka tej ostatniej po raz kolejny przekroczyła poziom 100 USD. W mniejszej skali podrożały miedź (+2,2%), aluminium (0,75%) oraz kruszce ( złoto 0,8%, srebro 1,7%). Po silnych wzrostach cen zbóż z powodu klęski suszy w USA, (w ciągu ostatnich kilku tygodni ceny skoczyły o blisko 40%) ubiegły tydzień przyniósł na tych rynkach nerwową konsolidację. Ceny soi i kukurydzy wzrosły o 1,5%, za pszenicę płacono natomiast blisko 6,5% więcej niż przed tygodniem.

|

Rating Włoch: Baa2 OTOCZENIE MAKROEKONOMICZNE  Duży popyt ze strony inwestorów po raz kolejny spowodował spadek rentowności dwuletnich niemieckich obligacji poniżej zera. Wciąż obserwujemy przepływ kapitału na bezpieczne rynki, co jest efektem głównie problemów krajów peryferyjnych strefy euro. W minionym tygodniu agencja ratingowa Moody’s obniżył rating Włoch z A3 do Baa2, pozostawiając przy tym negatywną perspektywę. Ciążące na tych krajach zadłużenie i ogromne kłopoty gospodarcze zniechęcają inwestorów do zakupu ich obligacji. Jest to jednym z powodów dlaczego na ostatnim szczycie UE, podjęto decyzje o niektórym z krajów. Jednym z pomysłów było bezpośrednio dokapitalizowanie hiszpańskich banków z EMS, jednak proceduralne problemy opóźniają ten proces. Wygląda na to, że będziemy musieli poczekać do września na decyzje niemieckiego Trybunału Konstytucyjnego, który zdecyduje o tym czy udział Niemiec w finansowaniu ESM oraz podpisanie paktu fiskalnego nie narusza lokalnego prawa. Interesujące są również szczegóły ostatniej emisji EFSF na 6 mld euro, które mówią o ponad trzykrotnym wzroście udziału banków komercyjnych w zakupie oferty. Jest to prawdopodobnie efekt przeprowadzonego przez Europejskie Bank Centralny programu LTRO. Szkoda jedynie, że pieniądze nie trafiają bezpośrednio do gospodarki poprzez akcje kredytową.Istotnym wydarzeniem w minionym tygodniu było również opublikowanie minutes z posiedzenia FOMC, z którego wynika że kolejna transza QE ma niewielu zwolenników. W kontekście pogarszających się danych w Stanach, nie jest to dobra informacja dla rynków. Skupiając się z kolei na Polsce, należy wspomnieć o opublikowanych danych o inflacji, która wyniosła 4,3% r/r. Pomimo, że analitycy spodziewali się wyższego odczytu, to jednak jego skala przerosła ich oczekiwania. Tak wysoki poziom jest efektem głównie wzrostu cen żywności i w mniejszym stopniu Euro 2012. Pozytywnie z kolei należy odczytywać rosnące zainteresowanie polskim długiem skarbowym. Rentowność dziesięcioletnich obligacji Skarbu Państwa, znajduje się obecnie poniżej 5%, co jest najniższym poziom od ponad pięciu lat. Duży popyt ze strony inwestorów po raz kolejny spowodował spadek rentowności dwuletnich niemieckich obligacji poniżej zera. Wciąż obserwujemy przepływ kapitału na bezpieczne rynki, co jest efektem głównie problemów krajów peryferyjnych strefy euro. W minionym tygodniu agencja ratingowa Moody’s obniżył rating Włoch z A3 do Baa2, pozostawiając przy tym negatywną perspektywę. Ciążące na tych krajach zadłużenie i ogromne kłopoty gospodarcze zniechęcają inwestorów do zakupu ich obligacji. Jest to jednym z powodów dlaczego na ostatnim szczycie UE, podjęto decyzje o niektórym z krajów. Jednym z pomysłów było bezpośrednio dokapitalizowanie hiszpańskich banków z EMS, jednak proceduralne problemy opóźniają ten proces. Wygląda na to, że będziemy musieli poczekać do września na decyzje niemieckiego Trybunału Konstytucyjnego, który zdecyduje o tym czy udział Niemiec w finansowaniu ESM oraz podpisanie paktu fiskalnego nie narusza lokalnego prawa. Interesujące są również szczegóły ostatniej emisji EFSF na 6 mld euro, które mówią o ponad trzykrotnym wzroście udziału banków komercyjnych w zakupie oferty. Jest to prawdopodobnie efekt przeprowadzonego przez Europejskie Bank Centralny programu LTRO. Szkoda jedynie, że pieniądze nie trafiają bezpośrednio do gospodarki poprzez akcje kredytową.Istotnym wydarzeniem w minionym tygodniu było również opublikowanie minutes z posiedzenia FOMC, z którego wynika że kolejna transza QE ma niewielu zwolenników. W kontekście pogarszających się danych w Stanach, nie jest to dobra informacja dla rynków. Skupiając się z kolei na Polsce, należy wspomnieć o opublikowanych danych o inflacji, która wyniosła 4,3% r/r. Pomimo, że analitycy spodziewali się wyższego odczytu, to jednak jego skala przerosła ich oczekiwania. Tak wysoki poziom jest efektem głównie wzrostu cen żywności i w mniejszym stopniu Euro 2012. Pozytywnie z kolei należy odczytywać rosnące zainteresowanie polskim długiem skarbowym. Rentowność dziesięcioletnich obligacji Skarbu Państwa, znajduje się obecnie poniżej 5%, co jest najniższym poziom od ponad pięciu lat. |

Pobierz w wersji PDF