Podsumowanie ubiegłego tygodnia

2012-07-09

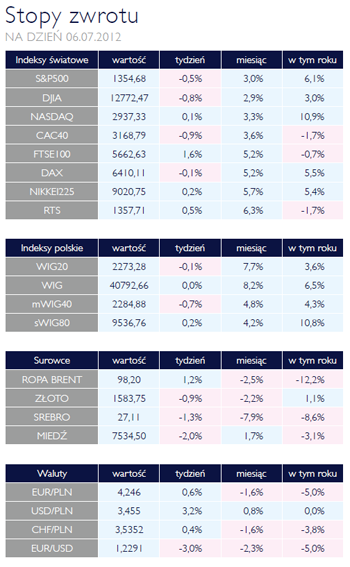

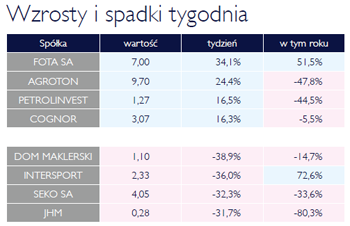

Podsumowanie tygodnia 02.07 - 06.07.2012 r. Brak znaczących zmian AKCJE Główne indeksy w minionym tygodniu zamknęły się w okolicy zera. Dotyczy to zarówno polskich jak i głównych europejskich rynków. Wydaje się, że inwestorzy mogą być obecnie trochę rozdarci w kontekście ostatnich wydarzeń w Europie. Odbył się szczyt UE, gdzie politycy zrobili jednak krok naprzód, jednak znowu zabrakło konkretów. Ponadto decyzja EBC o obniżeniu stóp procentowych, która jest w teorii dobrą informacją dla rynków akcji, utwierdziła inwestorów w przekonaniu, że sytuacja jest naprawdę zła. Jeżeli nałożymy na to jeszcze zwalniającą chińską gospodarkę to brakuje przekonywujących powodów do kupowania akcji. Z drugiej jednak strony obserwujemy ostatnio pozytywne przepływy kapitałowe na rynki wschodzące. Ujemne realne stopy zwrotu, jakie inwestorzy generują na głównych światowych rynkach długu w długim terminie wydają się nie do utrzymania. Bez wątpienia inwestorzy w poszukiwaniu lepszych stóp zwrotu, wrócą na rynki akcji w efekcie czego indeksy czekają wzrosty. Jednak zanim się to stanie, sytuacja w Europe musi się ustabilizować, co pozwoli inwestorom na wiarygodne oszacowanie ryzyka inwestycji. Wracając do kraju, należy wspomnieć o danych z rynku OFE, które mówią o zwiększeniu zaangażowania w akcje o około 300 mln zł w czerwcu, co jest kwotą mniejszą niż w maju. Nowe przepisy dotyczące funduszy emerytalnych dają jeszcze miejsce dla dalszego zwiększania ekspozycji na rynek akcji, która obecnie wynosi około 33%. Koncentrując się na konkretnych akcjach na komentarz zasługuje zachowanie się kursu akcji IDMSA, który w ciągu tygodnia obsunął się o blisko 39%. Problemy domu maklerskiego rozpoczęły się od wniosku o upadłość DSS, w który krakowska grupa była silne zaangażowana. Jednak inwestorzy mocno ukarali spółkę dopiero za niedawne, głośne bankructwo operatora turystycznego Sky Club, w który również IDMSA był pośrednio zaangażowany. Słabnąca gospodarka i wysokie zadłużenie wielu przedsiębiorstw, z pewnością będą przyczyną kolejnych, już nie tak bardzo niespodziewanych, upadłości.

|

| EBC obniża stopy procentowe OBLIGACJE Zgodnie z oczekiwaniami RPP pozostawiła stopy procentowe bez zmian. Europejski Bank Centralny zdecydował się obniżyć stopy procentowe o 0,25% do poziomu 0,75%. Decyzja jest odpowiedzią na płynące sygnały o powolnym słabnięciu koniunktury w gospodarce europejskiej. Ponieważ obie decyzje były niemalże pewne, nie wywołały istotnych zmian w wycenie instrumentów dłużnych. Dobry sentyment na rynku polskich obligacji trwa nadal i nic nie zapowiada jego końca. Oczekujemy, że nadchodzące tygodnie przyniosą spadek obrotów na rynkach obligacji a ceny ustabilizują się na wysokich poziomach.

|

Dobra passa trwa SUROWCE Po silnych wzrostach cen surowców końcem czerwca, będących skutkiem udanego szczytu UE kolejny tydzień przyniósł lekką realizację zysków na większości rynków. Pomimo to indeks Reuters Jefferies CRB zdołał zakończyć ostatni tydzień blisko 1% wzrostem, zmniejszając tegoroczną stratę do niewiele ponad 11%, głównie za sprawą silnego wzrostu cen zbóż. Utrzymująca się w USA susza wraz z wysokimi temperaturami negatywnie wpływają na uprawy soi, kukurydzy oraz pszenicy. W efekcie, od połowy czerwca ich ceny wzrosły na amerykańskim rynku o ponad 30%. W piątek za buszel kukurydzy płacono 7,43 USD (+10,5% w skali tygodnia), pszenica kosztowała 7,91 USD/bu a soja 16,2 USD/bu (+7%). Po skokowym wzroście cen surowce energetyczne pozostawały w zeszłym tygodniu pod lekką presją. Ropa WTI kosztowała 84,5 USD/brl (-0,6%) a za baryłkę BRENT płacono niewiele ponad 98 USD (bz). Przeciętnie dwuprocentowe spadki zanotowały ceny metali bazowych oraz kruszce. Krótkoterminowe perspektywy dla surowców wciąż pozostają dobre o czym świadczyć może bardzo pesymistyczne pozycjonowanie inwestorów przed obecnym odbiciem. Do kontynuacji wzrostów w dłuższym horyzoncie potrzeba będzie jednak przekonujących danych z największych gospodarek świata, które będą świadczyć o poprawie koniunktury i popytu na surowce.

|

Plan Montiego OTOCZENIE MAKROEKONOMICZNE  Dzisiejsza rzeczywistość gospodarcza wymaga od rządzących umiejętnego balansu. Z jednej strony muszą oni ciąć wydatki oraz w miarę możliwości równoważyć budżety, aby ograniczyć rozmiary deficytu. Z drugiej natomiast wspierać rozwój gospodarczy, co naturalnie nie idzie w parze z koniecznymi oszczędnościami. W tym kontekście interesująco zapowiada się ogłoszony w zeszłym tygodniu przez rząd premiera Montiego plan oszczędności. Włoski rząd chce w przeciągu trzech lat zaoszczędzić około 26 mld euro, co może pozwoli uniknąć podnoszenia podatku VAT. Komentarza wymaga sposób, w jaki rząd chce osiągnąć ten cel. Zaskakujący jest fakt, że rządzący oszczędności zaczynają szukać w pierwszej kolejności u siebie. Cięcia dotkną rozbudowane struktury administracyjne, szczególnie na szczeblach kierowniczych i centralnych. Ponadto rząd chce kontynuować rozpoczęty już projekt redukcji samochodów służbowych a także oszczędzić środki redukując zatrudnienie sił zbrojnych. Ambitnie wygląda również plan nałożenia obowiązku obniżki przez koncerny farmaceutyczne cen leków refundowanych, ale jest to jednak obszar, gdzie rząd nie może wprost dyktować warunków. Ponadto w minionym tygodniu Europejski Bank Centralny obniżył główne stopy procentowe do rekordowo niskich poziomów – 0,75%. Ponadto obniżył stopę oprocentowania depozytów składanych przez banki komercyjne do zera. Jest to kolejna próba pobudzenia gospodarki strefy euro, poprzez poluzowanie polityki kredytowej. Rynek przyjął tę informację bez przesadnego optymizmu. Zdaje się, że powoli kończy się zestaw standardowych instrumentów prowadzenia przez EBC polityki pieniężnej. Jeżeli nie zaobserwujemy poprawy sytuacji gospodarczej, prezes Draghi będzie musiał sięgnąć po mniej konwencjonalne rozwiązania jak na przykład bezpośrednia interwencja na rynku długu skarbowego. Tymczasem rentowność dziesięcioletnich hiszpańskich obligacji skarbowych powróciły do symbolicznego poziomu 7%. Dzisiejsza rzeczywistość gospodarcza wymaga od rządzących umiejętnego balansu. Z jednej strony muszą oni ciąć wydatki oraz w miarę możliwości równoważyć budżety, aby ograniczyć rozmiary deficytu. Z drugiej natomiast wspierać rozwój gospodarczy, co naturalnie nie idzie w parze z koniecznymi oszczędnościami. W tym kontekście interesująco zapowiada się ogłoszony w zeszłym tygodniu przez rząd premiera Montiego plan oszczędności. Włoski rząd chce w przeciągu trzech lat zaoszczędzić około 26 mld euro, co może pozwoli uniknąć podnoszenia podatku VAT. Komentarza wymaga sposób, w jaki rząd chce osiągnąć ten cel. Zaskakujący jest fakt, że rządzący oszczędności zaczynają szukać w pierwszej kolejności u siebie. Cięcia dotkną rozbudowane struktury administracyjne, szczególnie na szczeblach kierowniczych i centralnych. Ponadto rząd chce kontynuować rozpoczęty już projekt redukcji samochodów służbowych a także oszczędzić środki redukując zatrudnienie sił zbrojnych. Ambitnie wygląda również plan nałożenia obowiązku obniżki przez koncerny farmaceutyczne cen leków refundowanych, ale jest to jednak obszar, gdzie rząd nie może wprost dyktować warunków. Ponadto w minionym tygodniu Europejski Bank Centralny obniżył główne stopy procentowe do rekordowo niskich poziomów – 0,75%. Ponadto obniżył stopę oprocentowania depozytów składanych przez banki komercyjne do zera. Jest to kolejna próba pobudzenia gospodarki strefy euro, poprzez poluzowanie polityki kredytowej. Rynek przyjął tę informację bez przesadnego optymizmu. Zdaje się, że powoli kończy się zestaw standardowych instrumentów prowadzenia przez EBC polityki pieniężnej. Jeżeli nie zaobserwujemy poprawy sytuacji gospodarczej, prezes Draghi będzie musiał sięgnąć po mniej konwencjonalne rozwiązania jak na przykład bezpośrednia interwencja na rynku długu skarbowego. Tymczasem rentowność dziesięcioletnich hiszpańskich obligacji skarbowych powróciły do symbolicznego poziomu 7%. |

Pobierz w wersji PDF