Podsumowanie tygodnia

2012-06-14

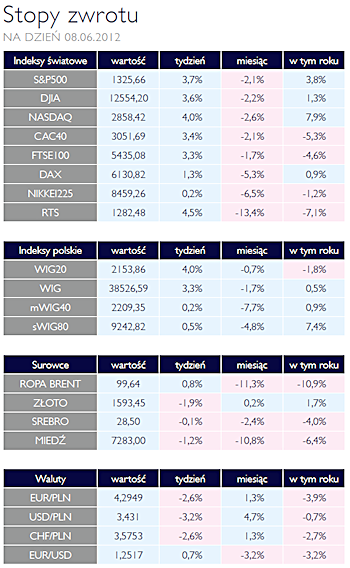

Podsumowanie tygodnia 04.06 - 08.06.2012 r. Tydzień blue chipów AKCJE Poprzedni tydzień na warszawskim parkiecie zdecydowanie należał do dużych spółek. Główny indeks WIG20 zamknął się w piątek na poziomie 2153 pkt, co implikuje 4% tygodniową stopę zwrotu. Natomiast indeksy małych i średnich spółek zamknęły się w okolicy zera. Wpisuje się w to w trend zawężania spreadu pomiędzy stopami zwrotu od początku roku tych indeksów. Dobry sentyment wśród inwestorów udzielił się również za granicą. Obserwowaliśmy silne wzrosty zarówno w Europie jak i w Stanach Zjednoczonych . Niemiecki DAX ponownie może pochwalić się dodatnią stopą zwrotu od początku roku. Brakuje jednak fundamentalnych powodów do trwałych wzrostów.

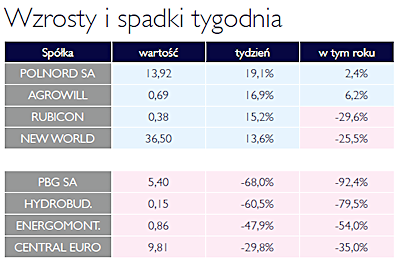

Wydarzenia poprzedniego tygodnia potwierdziły trudną sytuacje strefy euro. Ciężar jej problemów zadaje się przenosić z Grecji na Hiszpanię, która zmaga się z wysokim bezrobociem, fatalną sytuacją sektora bankowego i ogromnym zadłużeniem na poziomie centralnym. Wydaje się już pewne, że nie poradzi sobie ona bez zewnętrznej pomocy finansowej. W przypadku uprawdopodobnienia się najgorszych scenariuszy, przyszłość strefy euro stanie pod dużym znakiem zapytania. Skala znaczenia hiszpańskiej gospodarki w porównaniu z grecką jest ogromna. Wracając do Polski, należy wspomnieć o sytuacji w sektorze budowalnym. Zeszłotygodniowymi liderami zarówno wzrostów jak i spadków są podmioty z tej branży. Z jednej strony jest PBG, której zarząd złożył wniosek o upadłość z możliwością zawarcia układu. A tę wiadomość zareagowali nie tylko akcjonariusze, silnie przeceniając kurs walorów ale również obligatariusze. Kilka funduszy inwestycyjnych posiadających dłużne papiery grupy PBG było zmuszonych skorygować ich wartość do wartości godziwej. Efektem tego był mocny spadek wartości jednostek uczestnictwa tych funduszy. Po drugiej stronie natomiast jest Polnord, który zaledwie w tydzień dał zarobić inwestorom ponad 19%. Był to efekt pozytywnego rozwiązania sporu pomiędzy deweloperem a miastem Warszawa, dotyczącego odszkodowań za grunty. |

| Zastrzyk optymizmu OBLIGACJE Pakiet pomocowy dla banków hiszpańskich w wysokości 100 mld euro zasilił rynek optymizmem. Wzrosty rentowności niemieckich obligacji i silne umocnienie walut krajów Unii Europejskiej pokazują nieco większy apetyt na ryzyko. RPP zgodnie z oczekiwaniami nie dokonała zmiany stóp procentowych w oczekiwaniu na kolejne dane makroekonomiczne. Jest to zgodne z dotychczasową retoryką i podstawowe stopy procentowe są dostosowywane do poziomów panujących na rynku.

W naszej ocenie miejsca na restrykcyjną polityka monetarną nie ma zbyt wiele. Pogląd ten jest obecnie dominujący na rynku, o czym świadczą wzrosty cen polskich obligacji. |

Poprawa nastrojów SUROWCE Po silnych, dwucyfrowych spadkach cen surowców w maju pierwszy tydzień czerwca przyniósł lekką poprawę nastrojów. Indeks Reuters Jefferies CRB, złożony z 19 surowców, zyskał 1,7%, co odzwierciedlało nadzieje inwestorów na dalsze wsparcie największych światowych gospodarek przez banki centralne. Ropa WTI podrożała do 84 USD/brl (+1%), a europejski Brent do 99,5 USD/brl. Ponad 1% wzrosły również ceny benzyny i oleju opałowego w USA. Ceny najważniejszych metali przemysłowych oraz srebra nie zmieniły się istotnie w skali ubiegłego tygodnia, potaniało natomiast złoto (-1,9%). Silne, ponad 6% wzrosty zanotowały natomiast surowce rolne – kukurydza, soja, bawełna i kakao. W nieco mniejszym stopniu podrożała pszenica (+3%) i cukier (+4,7%). Pomimo to, trudno uznać wydarzenia z ubiegłego tygodnia za istotny sygnał zmiany trendu na rynkach surowców. Spowolnienie światowej gospodarki, widoczne w majowych odczytach danych makroekonomicznych z USA, Europy czy Chin, staje się faktem i w połączeniu ze wzrostem obaw o problemy zadłużenia państw strefy euro (oraz o trwałość samej unii monetarnej) stwarza presję na ceny wielu surowców. Kolejne tygodnie zatem będą prawdopodobnie przebiegać pod znakiem dużej zmienności i silnych reakcji rynków na bieżące informacje ze strefy euro oraz istotne odczyty danych makroekonomicznych.

|

100mld euro dla Hiszpanów OTOCZENIE MAKROEKONOMICZNE  Bardzo ważne informacje na temat polskiego PKB opublikowane przez GUS w ubiegłym tygodniu wskazują na potencjalne problemy z utrzymaniem dynamiki gospodarki po wygaśnięciu impulsu związanego z rozbudową infrastruktury. Co prawda produkt krajowy brutto wzrósł w pierwszym kwartale tego roku o 3,5% w stosunku do pierwszego kwartału 2011, to jednak dynamika kwartał do kwartału wyniosła 0,8%, co po zannualizowaniu daje nieco niższe tempo wzrostu. Bardziej niepokojący jest jednak rozbiór struktury tego wzrostu. Okazuje się bowiem, że tak oczekiwane przyśpieszenie w inwestycjach prywatnych nie nastąpiło. Wobec spadającej kontrybucji spożycia indywidualnego i od dawna ujemnej kontrybucji spożycia zbiorowego (budżet), nie widać czynników które mogłyby zastąpić inwestycje publiczne jako motor napędowy gospodarki. Także eksport netto nie daje wielkich nadziei w sytuacji wejścia strefy euro w recesję. Nawet niezły stan niemieckiej gospodarki raczej nie zmieni tej sytuacji. Ostatnie dane o bilansie handlowym tego kraju pokazały jego poprawę za sprawą spadku importu. Omówione wyżej dane makroekonomiczne zostały jednak całkowicie przyćmione przez wydarzania weekendu. Rząd Hiszpanii w końcu zwrócił się o pomoc w ratowaniu systemu bankowego. Reakcja ministrów finansów strefy euro była bardzo szybka. Podjęto decyzję o udostępnieniu Hiszpanii linii o maksymalnej wartości 100 mld euro, przeznaczonej na dokapitalizowanie banków. Wszystko jednak wskazuje, iż finansowanie to obciąży dług publiczny Hiszpanii, zaś pozytywy będą doraźne: kraj ten uniknie gwałtownego skoku kosztów finansowania, jaki z pewnością nastąpiłby po wyjściu na rynek obligacji w celu pozyskania dodatkowych środków. Główną zaletą tego rozwiązania jest zlikwidowanie jednego z problemów ciążących strefie euro: marnej jakości aktywów hiszpańskich banków. Bardzo ważne informacje na temat polskiego PKB opublikowane przez GUS w ubiegłym tygodniu wskazują na potencjalne problemy z utrzymaniem dynamiki gospodarki po wygaśnięciu impulsu związanego z rozbudową infrastruktury. Co prawda produkt krajowy brutto wzrósł w pierwszym kwartale tego roku o 3,5% w stosunku do pierwszego kwartału 2011, to jednak dynamika kwartał do kwartału wyniosła 0,8%, co po zannualizowaniu daje nieco niższe tempo wzrostu. Bardziej niepokojący jest jednak rozbiór struktury tego wzrostu. Okazuje się bowiem, że tak oczekiwane przyśpieszenie w inwestycjach prywatnych nie nastąpiło. Wobec spadającej kontrybucji spożycia indywidualnego i od dawna ujemnej kontrybucji spożycia zbiorowego (budżet), nie widać czynników które mogłyby zastąpić inwestycje publiczne jako motor napędowy gospodarki. Także eksport netto nie daje wielkich nadziei w sytuacji wejścia strefy euro w recesję. Nawet niezły stan niemieckiej gospodarki raczej nie zmieni tej sytuacji. Ostatnie dane o bilansie handlowym tego kraju pokazały jego poprawę za sprawą spadku importu. Omówione wyżej dane makroekonomiczne zostały jednak całkowicie przyćmione przez wydarzania weekendu. Rząd Hiszpanii w końcu zwrócił się o pomoc w ratowaniu systemu bankowego. Reakcja ministrów finansów strefy euro była bardzo szybka. Podjęto decyzję o udostępnieniu Hiszpanii linii o maksymalnej wartości 100 mld euro, przeznaczonej na dokapitalizowanie banków. Wszystko jednak wskazuje, iż finansowanie to obciąży dług publiczny Hiszpanii, zaś pozytywy będą doraźne: kraj ten uniknie gwałtownego skoku kosztów finansowania, jaki z pewnością nastąpiłby po wyjściu na rynek obligacji w celu pozyskania dodatkowych środków. Główną zaletą tego rozwiązania jest zlikwidowanie jednego z problemów ciążących strefie euro: marnej jakości aktywów hiszpańskich banków.Decyzja o pomocy dla Hiszpanii jest składnikiem budowania zapory przeciwko rozprzestrzenianiu się kryzysu z krajów peryferyjnych. Zapora ta już niedługo zostanie sprawdzona przez rynki finansowe. W najbliższą niedzielę odbędą się nowe wybory parlamentarne w Grecji, po których zakończeniu, niezależnie do wyniku spodziewać się należy ostatecznego rozstrzygnięcia kwestii pozostania tego kraju we wspólnym obszarze walutowym.

|

Pobierz w wersji PDF