Podsumowanie tygodnia

2012-05-23

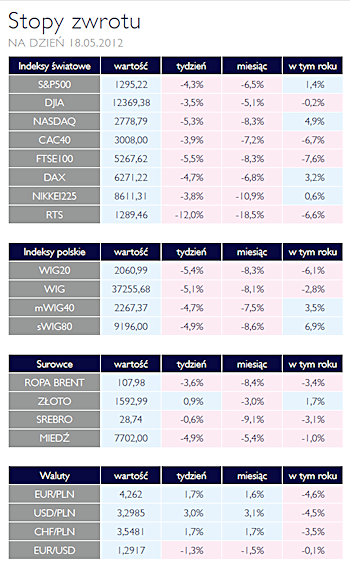

Podsumowanie tygodnia 14.05 - 18.05.2012 r.  IPO Facebook’a AKCJE Poprzedni tydzień nie przyniósł specjalnego optymizmu na rynku i praktycznie wszystkie indeksy giełdowe silnie traciły. Pogorszenie się sentymentu do rynku akcji jest spowodowane obawami inwestorów co do przyszłości strefy euro. Kolejne wybory w Grecji są już przesądzone i wiele wskazuje na to, że możemy być świadkami pierwszego wyjścia kraju z unii walutowej. Taka sytuacja prowadzi do zwiększonej niepewności, co nigdy nie jest pozytywnym sygnałem dla rynku akcji. Inwestorzy wycofują się od ryzykownym aktywów i wracają do bezpiecznego i płynnego amerykańskiego długu. Główny polski indeks obsunął się w zeszłym tygodniu o 5,4%. W ślad za nim poszły indeksy małych i średnich spółek, które również traciły blisko 5%. Z zagranicznych parkietów warto wspomnieć o rosyjskim RTS, który nie tak dawno charakteryzował się stopą zwrotu od początku roku na poziomie 25%. Tylko w zeszłym tygodniu obsunął się aż o 12%, w efekcie czego inwestorzy, którzy zainwestowali w rosyjskie akcje na początku roku obecnie są pod kreską. Obrazuje to jak diametralnie zmienił się sentyment do rynku akcji. Inwestorzy odwrócili się od rynków wschodzących, z pośród których najlepiej zachowała się właśnie Rosja. Nie mamy do czynienia z pogorszeniem się danych makro, sytuacji spółek czy kondycji gospodarczej, ale z ewidentnym wzrostem awersji do ryzyka. Symbolicznym podsumowaniem słabego poprzedniego tygodnia był piątkowy debiut Facebooka. Spółka z jednej strony jest podziwiana za ogromny sukces, z drugiej zaś krytykowana jest jej ogromna wycena rynkowa, według niektórych analityków znacząco odbiegająca od rzeczywistości. Po trudnościach z rozpoczęciem notowań o planowanej godzinie, oficjalnie wynikających z ogromnego zainteresowania inwestorów indywidualnych, Facebook otworzył się około 10% powyżej ceny emisyjnej. Po silnie zmiennej sesji, ostatecznie zamknął się w okolicy 38 USD. Debiut jednej z największych spółek na NASDAQ rozczarował inwestorów, co obserwowaliśmy na poniedziałkowej sesji kiedy to kurs spadł o 11%. Wydaje się, że na razie racja była po stronie analityków twardo stojących na ziemi. |

|

| Delikatne spadki cen OBLIGACJE W ubiegłym tygodniu analitycy mnożyli czarne scenariusze. Absurdalność niektórych ścieżek wyjścia Grecji ze strefy euro uświadomiła inwestorom, że rynek przereagował. Koniec tygodnia przyniósł stabilizację. Polski rynek obligacji zachowuje się bardzo zdrowo. Niewielkie spadki cen są konsekwencją zarówno złego sentymentu jak i ostatniej podwyżki stóp procentowych. W obliczu zmniejszonych podaży obligacji skarbowych nie celowe jest budowanie czarnego obrazu rynku. Słaby PLN otwiera możliwość atrakcyjnego zainwestowania w polskie obligacje przez zagranicznych inwestorów, które wyrażone w euro czy dolarach są po prostu tanie. |

|

| Najniżej od półtora roku SUROWCE  W ubiegłym tygodniu notowania surowców kontynuowały spadki na bazie obaw o eskalację problemów fiskalnych państw strefy euro oraz spowalniającą koniunkturę w największych gospodarkach świata. Dodatkową presję do kontynuacji przeceny przyniosło umocnienie dolara. W efekcie powyższych czynników indeks Reuters Jefferies CRB, składający się z 19 surowców spadł o blisko 0,5%, osiągając tym samym półtoraroczne minimum. Od początku roku ten popularny benchmark dla inwestujących na rynkach surowców stracił blisko 5%. Jednocześnie trzeba zaznaczyć, że dynamika spadków by¬ła wyraźnie niższa niż w poprzednich tygodniach, co wskazywałoby na wyczerpywanie się potencjału do dalszej przeceny i możliwość zmiany średnioterminowego trendu. Kolejny raz w spadkach przodowały surowce energetyczne. Ropa WTI potaniała o blisko 5% do 91,5 USD za baryłkę, a podobną skalę przeceny obserwowaliśmy w Europie, gdzie za baryłkę ropy Brent płacono niewiele ponad 107 USD. Spadły również ceny benzyny (-3,7%) oraz oleju opałowego (-4,5%). Mocno wzrosły natomiast ceny gazu ziemnego w USA (+9,3%). Negatywną tendencję kontynuowały metale przemysłowe. Miedź, notowana na rynku londyńskim, spadła do poziomu 7650 USD/tonę (-4,5%), nikiel stracił 2,2%,, wzrosła natomiast cena aluminium (+1,1%). Relatywnie dobrze radziły sobie surowce rolne. Ceny pszenicy za oceanem skoczyły o ponad 17%, a kukurydzy o 4,5% wskutek utrzymywania się wysokich temperatur oraz suszy. Wzrosły także ceny produkcji mięsnej – żywca wołowego (+3,8%) oraz tuszy wieprzowych (+10%). W ubiegłym tygodniu notowania surowców kontynuowały spadki na bazie obaw o eskalację problemów fiskalnych państw strefy euro oraz spowalniającą koniunkturę w największych gospodarkach świata. Dodatkową presję do kontynuacji przeceny przyniosło umocnienie dolara. W efekcie powyższych czynników indeks Reuters Jefferies CRB, składający się z 19 surowców spadł o blisko 0,5%, osiągając tym samym półtoraroczne minimum. Od początku roku ten popularny benchmark dla inwestujących na rynkach surowców stracił blisko 5%. Jednocześnie trzeba zaznaczyć, że dynamika spadków by¬ła wyraźnie niższa niż w poprzednich tygodniach, co wskazywałoby na wyczerpywanie się potencjału do dalszej przeceny i możliwość zmiany średnioterminowego trendu. Kolejny raz w spadkach przodowały surowce energetyczne. Ropa WTI potaniała o blisko 5% do 91,5 USD za baryłkę, a podobną skalę przeceny obserwowaliśmy w Europie, gdzie za baryłkę ropy Brent płacono niewiele ponad 107 USD. Spadły również ceny benzyny (-3,7%) oraz oleju opałowego (-4,5%). Mocno wzrosły natomiast ceny gazu ziemnego w USA (+9,3%). Negatywną tendencję kontynuowały metale przemysłowe. Miedź, notowana na rynku londyńskim, spadła do poziomu 7650 USD/tonę (-4,5%), nikiel stracił 2,2%,, wzrosła natomiast cena aluminium (+1,1%). Relatywnie dobrze radziły sobie surowce rolne. Ceny pszenicy za oceanem skoczyły o ponad 17%, a kukurydzy o 4,5% wskutek utrzymywania się wysokich temperatur oraz suszy. Wzrosły także ceny produkcji mięsnej – żywca wołowego (+3,8%) oraz tuszy wieprzowych (+10%). |

|

| Coraz droższe finansowanie OTOCZENIE MAKROEKONOMICZNE  Seria zeszłotygodniowych danych na temat podaży pieniądza to ważny przyczynek do dyskusji o decyzji Rady Polityki Pieniężnej w sprawie podniesienia stóp procentowych. Trend spadku dynamiki kredytów dla przedsiębiorstw został potwierdzony także przez dane kwietniowe. Jednocześnie po raz kolejny opublikowane dane wskazują na obniżkę wartości depozytów przedsiębiorstw. Jeżeli zestawimy te dwie informacje, wyłania się obraz sytuacji, w której przedsiębiorstwa w warunkach utrudnionego pozyskiwania kredytu sięgają po własne zasoby. Podniesienie stóp procentowych z jednej strony jeszcze bardziej zmniejszy dostępność finansowania zewnętrznego, a z drugiej zaś podniesie koszt alternatywny inwestowania własnych środków. Wszystko to odbywa się na tle dość szybkiego spadku tempa inflacji oraz malejącej aktywności polskiej gospodarki. Ostatnie dane zarówno na temat sprzedaży detalicznej jak i produkcji sprzedanej negatywnie zaskoczyły ekonomistów - były też niższe niż miesiąc wcześniej. Biorąc pod uwagę, że szczyt inflacji mamy od kilku miesięcy za sobą, decyzja RPP wydaje się być co najmniej spóźniona. Przestawienie polityki pieniężnej na, de facto, tryb restrykcyjny jest bezprecedensowe w aktualnej sytuacji w Europie. Grecja znalazła się na krawędzi wyjścia ze strefy euro - wiadomo już, że 17. czerwca odbędą się nowe wybory parlamentarne, trudno jednak oczekiwać po nich przełomu. Co więcej, wprowadzenie własnej waluty jest dla Greków jedynym wyjściem. Obecnie kraj ten znajduje się już na spirali zapaści ekonomicznej – oszczędności prowadzą do spadku aktywności gospodarczej, która skutkuje niższymi wpływami budżetowymi, które wymuszają kolejne oszczędności. O ile jednak w dłuższym okresie wyjście Grecji ze wspólnego obszaru walutowego będzie korzystne, to pozostających czekają poważne wstrząsy. Pierwszym z nich będzie wyprzedaż długu Hiszpanii i Włoch. Konsekwencje nie są do końca jasne, natomiast pewne jest, że rynki finansowe będą bardzo wrażliwe na wszelkie przejawy pogorszenia sytuacji budżetowej. Jako jej zapowiedź może być przyjęte spowolnienie gospodarcze, rokujące spadek przychodów państwa. Podnoszenie stóp w celu schłodzenia gospodarki jest w takiej sytuacji ryzykownym krokiem. Seria zeszłotygodniowych danych na temat podaży pieniądza to ważny przyczynek do dyskusji o decyzji Rady Polityki Pieniężnej w sprawie podniesienia stóp procentowych. Trend spadku dynamiki kredytów dla przedsiębiorstw został potwierdzony także przez dane kwietniowe. Jednocześnie po raz kolejny opublikowane dane wskazują na obniżkę wartości depozytów przedsiębiorstw. Jeżeli zestawimy te dwie informacje, wyłania się obraz sytuacji, w której przedsiębiorstwa w warunkach utrudnionego pozyskiwania kredytu sięgają po własne zasoby. Podniesienie stóp procentowych z jednej strony jeszcze bardziej zmniejszy dostępność finansowania zewnętrznego, a z drugiej zaś podniesie koszt alternatywny inwestowania własnych środków. Wszystko to odbywa się na tle dość szybkiego spadku tempa inflacji oraz malejącej aktywności polskiej gospodarki. Ostatnie dane zarówno na temat sprzedaży detalicznej jak i produkcji sprzedanej negatywnie zaskoczyły ekonomistów - były też niższe niż miesiąc wcześniej. Biorąc pod uwagę, że szczyt inflacji mamy od kilku miesięcy za sobą, decyzja RPP wydaje się być co najmniej spóźniona. Przestawienie polityki pieniężnej na, de facto, tryb restrykcyjny jest bezprecedensowe w aktualnej sytuacji w Europie. Grecja znalazła się na krawędzi wyjścia ze strefy euro - wiadomo już, że 17. czerwca odbędą się nowe wybory parlamentarne, trudno jednak oczekiwać po nich przełomu. Co więcej, wprowadzenie własnej waluty jest dla Greków jedynym wyjściem. Obecnie kraj ten znajduje się już na spirali zapaści ekonomicznej – oszczędności prowadzą do spadku aktywności gospodarczej, która skutkuje niższymi wpływami budżetowymi, które wymuszają kolejne oszczędności. O ile jednak w dłuższym okresie wyjście Grecji ze wspólnego obszaru walutowego będzie korzystne, to pozostających czekają poważne wstrząsy. Pierwszym z nich będzie wyprzedaż długu Hiszpanii i Włoch. Konsekwencje nie są do końca jasne, natomiast pewne jest, że rynki finansowe będą bardzo wrażliwe na wszelkie przejawy pogorszenia sytuacji budżetowej. Jako jej zapowiedź może być przyjęte spowolnienie gospodarcze, rokujące spadek przychodów państwa. Podnoszenie stóp w celu schłodzenia gospodarki jest w takiej sytuacji ryzykownym krokiem. |

Pobierz w wersji PDF