Podsumowanie tygodnia

2012-05-16

| Podsumowanie tygodnia 07.05 - 11.05.2012 r. Odpływ kapitału na rynek długu

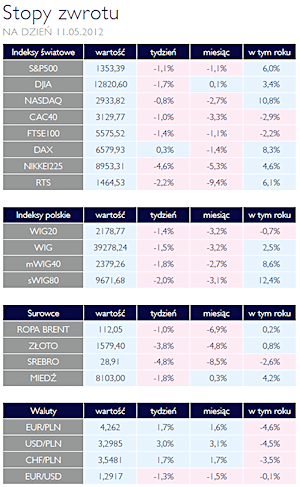

AKCJE Zmienność, jaką obserwowaliśmy w minionym tygodniu, wynika głównie z wysokiej niepewności co do przyszłości strefy euro. W kontekście tak niestabilnej sytuacji gospodarczej, prognozowanie staje się wyjątkowo trudne, co nigdy nie sprzyja kursom akcji. Tak długo jak sytuacja się nie ustabilizuje, tak długo indeksy giełdowe w najlepszym scenariuszu będą stały w miejscu. Inwestorzy muszą uwierzyć w strategie przywrócenia wzrostu gospodarczego na Starym Kontynencie. Niestety obecnie obserwujemy przepływ kapitału z rynków akcji do bezpiecznych instrumentów, takich jak niemieckie i amerykańskie obligacje skarbowe. W efekcie czego najważniejsze światowe indeksy giełdowe tracą, poprzedni tydzień również nie był wyjątkiem. W Polsce przecena dotknęła wszystkie główne indeksy, przy czym najmniej tracił WIG20, czyli 1,4% w porównaniu z 2% na sWIG80. Z kolei za granicą najwięcej tracił japoński NIKKEI225 oraz tradycyjnie rosyjski RTS, które spadały kolejno 4,6% oraz 2,2% . Warto podkreślić, że między innymi francuski CAC40 oddał już całą wygenerowaną w tym roku stopę zwrotu i obecnie jest pod kreską. Najlepszym europejskim indeksem na razie jest niemiecki DAX. Dobra sytuacja gospodarcza kraju w kontekście unijnych zawirowań, znalazła uznanie wśród inwestorów. Od początku roku indeks dał zarobić ponad 8%. Za oceanem za najważniejszą wiadomość należy uznać komunikat banku J.P. Morgan, w którym ogłosił, że wygenerował 2 mld straty na obrocie instrumentami pochodnymi. Kluczowy jest fakt, że strata może jeszcze się znacząco pogłębić, co jeszcze bardziej niepokoi inwestorów. Jednak w okresie rozpoczynającym się na początku roku, najważniejsze indeksy mogą wciąż się pochwalić dodatnią stopą wzrostu. Wracając na nasz parkiet, należy wspomnieć, że zeszłotygodniowy lider spadków wypłacił dywidendę. Zatem akcjonariusze posiadający wcześniej akcje Budimexu nie stracili na swojej inwestycji. Poziom wypłaconej dywidendy jest zbliżony do zeszłotygodniowego spadku kursu. |

|

Atrakcyjne rentowności długu OBLIGACJE Rada Polityki Pieniężnej jednak zdecydowała się na podwyżkę stóp procentowych. Rynek był dobrze przygotowany na taki ruch i jego skutki były widoczne w grupie krótkoterminowych instrumentów. Ton wypowiedzi Prezesa NBP Marka Belki pozwala przypuszczać, że decyzja w znacznym stopniu była konsekwencją wcześniejszych wypowiedzi. W obliczu braku klarownej sytuacji na rynku europejskim (zapowiedzi o przygotowaniach umożliwiających Grecji opuszczenie strefy euro) dodatkowa niepewność wprowadzona przez Radę może negatywnie oddziaływać na rynek. Inwestorzy mają jednak solidne zaplecze w postaci dobrych wyników notowanych przez gospodarkę, co zdecydowanie ogranicza spadki cen polskich obligacji. Wzrost rentowności obligacji stwarza nam możliwość zakupu atrakcyjnie oprocentowanych instrumentów.

|

|

Korekta coraz bardziej dotkliwa Korekta coraz bardziej dotkliwaSUROWCE Drugi tydzień maja przyniósł pogłębienie spadków cen surowców. Indeks Reuters Jefferies CRB stracił 1,8%, a liczony od początku roku spadek tego benchmarku zwiększył się do blisko 4,5%. Głównymi powodami trwającej przeceny wciąż pozostaje skomplikowana sytuacja Grecji po wyborach parlamentarnych oraz kolejne sygnały spowolnienia koniunktury w największych światowych gospodarkach. Szczególnie źle zostały odebrane dane z gospodarki chińskiej, które sugerują silniejsze niż wcześniej oczekiwano wyhamowanie aktywności ekonomicznej. Dodatkowo, negatywny klimat inwestycyjny katalizowało umocnienie dolara, powodujące relatywny wzrost cen surowców w innych walutach. W skali tygodnia ropa WTI straciła 2,4% kończąc notowania na poziomie nieco powyżej 96 USD/brl. Niespełna 1% stracił europejski benchmark – ropa Brent, za baryłkę której płacono ponad 112 USD. Silny skok zanotowały natomiast ceny gazu ziemnego w USA, kończąc tydzień na poziomie 2,5 USD za 1000 stóp sześciennych (+10%). Mimo rekordowych zapasów i ich dalszego wzrostu rynek wyraźnie oczekuje spadku produkcji i zwiększenia popytu w II połowie roku. Ponownie przeceniono metale bazowe – miedź spadła o 2% do poziomu blisko 8000 USD/ tonę, aluminium o 1,04% a nikiel o 2,2%. Złoto potaniało o ponad 3,7% do najniższego w tym roku poziomu 1584 USD/uncję. Srebro straciło na wartości o 5%. Ponad 8% spadki zanotowały ceny kukurydzy i bawełny, blisko 2% potaniała pszenica. Wzrosły natomiast ceny kakao (+2,6%) oraz kawy (1,8%).

|

|

Stopy procentowe w górę OTOCZENIE MAKROEKONOMICZNE  Głównym wydarzeniem zeszłego tygodnia było oczywiście podniesienie przez Radę Polityki Pieniężnej stóp procentowych o 25 p.b. Informacja zaskakująca dla uczestników rynku. RPP argumentowała swoją decyzję inflacją utrzymującą się od dłuższego czasu powyżej celu inflacyjnego. Jest to oczywiście słuszna uwaga, jednak w obliczu zwalniającej gospodarki może wydawać się, że Rada przypisała jej zbyt dużą wagę. Nie można tez zapomnieć o problemach, z jakimi zmaga się Europa. Wydaje się, że szanse na utworzenie stabilnej koalicji w Grecji po zeszłotygodniowych wyborach parlamentarnych są coraz mniejsze. Efektem tego jest powrót debaty o tym, czy Grecja powinna opuścić strefę euro i powrócić do swojej drachmy. Pomogłoby to jej gospodarce w efektywny i szybki sposób zwiększyć swoją konkurencyjność i rozwiązać część problemów nękających Grecję. Jednak z drugiej strony mógłby to być pierwszy krok do rozpadu całej strefy euro, co miałoby bardzo negatywne konsekwencje dla całego Starego Kontynentu. Trochę optymizmu w tym wszystkim dodają dane z niemieckiej gospodarki. Zamówienia w niemieckim przemyśle wzrosły w marcu o 2,2%, wobec oczekiwanego wzrostu na poziomie 0,5%. Wygląda na to, że w obliczu europejskiego kryzysu, Niemcy całkiem dobrze sobie radzą. Wspiera ich dodatkowo relatywnie tanie euro, co zwiększa konkurencyjność ich eksporterów. Rentowność dziesięcioletnich obligacji skarbowych osiągnęła poziomy niższe niż papiery wyemitowane przez USA. Na koniec warto wspomnieć o Chinach, gdzie wyraźnie spada popyt konsumpcyjny. Niedawne dane dotyczące handlu zagranicznego, rozczarowały w odniesieniu do eksportu, jednak prawdziwą niespodziankę sprawiły inwestorom te dotyczące importu. Prognoz mówiły o 11% wzroście rok do roku, gdy w rzeczywistości wyniósł on zaledwie 0,3%. Głównym wydarzeniem zeszłego tygodnia było oczywiście podniesienie przez Radę Polityki Pieniężnej stóp procentowych o 25 p.b. Informacja zaskakująca dla uczestników rynku. RPP argumentowała swoją decyzję inflacją utrzymującą się od dłuższego czasu powyżej celu inflacyjnego. Jest to oczywiście słuszna uwaga, jednak w obliczu zwalniającej gospodarki może wydawać się, że Rada przypisała jej zbyt dużą wagę. Nie można tez zapomnieć o problemach, z jakimi zmaga się Europa. Wydaje się, że szanse na utworzenie stabilnej koalicji w Grecji po zeszłotygodniowych wyborach parlamentarnych są coraz mniejsze. Efektem tego jest powrót debaty o tym, czy Grecja powinna opuścić strefę euro i powrócić do swojej drachmy. Pomogłoby to jej gospodarce w efektywny i szybki sposób zwiększyć swoją konkurencyjność i rozwiązać część problemów nękających Grecję. Jednak z drugiej strony mógłby to być pierwszy krok do rozpadu całej strefy euro, co miałoby bardzo negatywne konsekwencje dla całego Starego Kontynentu. Trochę optymizmu w tym wszystkim dodają dane z niemieckiej gospodarki. Zamówienia w niemieckim przemyśle wzrosły w marcu o 2,2%, wobec oczekiwanego wzrostu na poziomie 0,5%. Wygląda na to, że w obliczu europejskiego kryzysu, Niemcy całkiem dobrze sobie radzą. Wspiera ich dodatkowo relatywnie tanie euro, co zwiększa konkurencyjność ich eksporterów. Rentowność dziesięcioletnich obligacji skarbowych osiągnęła poziomy niższe niż papiery wyemitowane przez USA. Na koniec warto wspomnieć o Chinach, gdzie wyraźnie spada popyt konsumpcyjny. Niedawne dane dotyczące handlu zagranicznego, rozczarowały w odniesieniu do eksportu, jednak prawdziwą niespodziankę sprawiły inwestorom te dotyczące importu. Prognoz mówiły o 11% wzroście rok do roku, gdy w rzeczywistości wyniósł on zaledwie 0,3%. |

|

Pobierz w wersji PDF