Podsumowanie tygodnia

2012-04-04

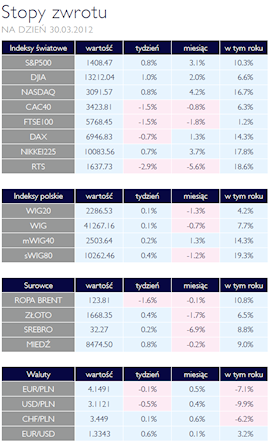

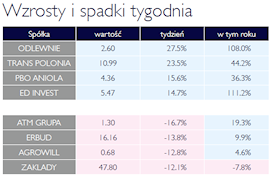

| Stopniowa selekcja nieunikniona AKCJE Miniony tydzień polskie indeksy akcji zakończyły w okolicy zera, co w rzeczywistości można uznać za pozytywny sygnał dla rynku w kontekście spadków na europejskich parkietach. Po bardzo dobrym pierwszym kwartale inwestorzy spodziewali się większej korekty - jednak nie okazała się ona aż taka głęboka. Wydaje się, że rynki akcji są głównym beneficjentem globalnego spadku awersji do ryzyka. W poszukiwaniu atrakcyjnej alternatywy dla bezpiecznych instrumentów skarbowych, inwestorzy wrócili na giełdowe parkiety. W pierwszej kolejności obserwowaliśmy to w Stanach Zjednoczonych, które ścieżkę wzrostu rozpoczęły już w zeszłym roku. Następnie optymizm pojawił się również w Europie i na rynkach rozwijających się, np. w Rosji. Po silnej alokacji kapitału na rynku akcji nastąpi stopniowa selekcja, na czym mogą skorzystać polskie indeksy. Jak pokazują dane, globalne fundusze rynków rozwijających się niedoważają Polskę w swoich portfelach. W obliczu poprawiającej się sytuacji gospodarczej i braku istotnych czynników zwiększających ryzyko inwestycji, taka sytuacja nie może trwać w nieskończoność. To wszystko pozwala z większym optymizmem patrzeć w przyszłość. Analizując rynki z szerszej perspektywy należy podkreślić lepszy sentyment dla akcji w Stanach Zjednoczonych niż w Europie, co widać w zeszłotygodniowych stopach zwrotu. S&P 500 podsumował tydzień 0,8% wzrostem, co oznacza ponad 10% wzrost od początku roku. Z kolei w Europie największe indeksy zanotowały symboliczne spadki. Francuski CAC40 spadł o 1,5% a niemiecki DAX o 0,7%. W samym 2012 roku, inwestorzy, którzy zainwestowali w te indeksy zarobili kolejno 6,3% oraz 14,3%. Minionym tygodniem rozczarowani mogą być akcjonariusze spółek notowanych na rosyjskim parkiecie. Główny indeks RTS jest jednym z głównych beneficjentów napływu kapitału na rynki wschodzące. Chwilami jego tegoroczna stopa zwrotu przekraczała 25%. Obecnie, po spadkowym tygodniu, wynosi już tylko 18,6%. Wracając na warszawski parkiet, należy wspomnieć o liderze zeszłotygodniowych wzrostów, Odlewniach Polskich. Tak wysoką stopę zwrotu inwestorzy zawdzięczają wyłącznie piątkowej sesji, kiedy to kurs urósł o 32% bez żadnego istotnego komunikatu.

|

|

Oczekiwanie na ważne wydarzenia OBLIGACJE W marcu byliśmy świadkami stabilizacji cen krajowego długu. Po dobrym początku roku i trwającej od trzech miesięcy hossie na papierach skarbowych w marcu nastąpiło wyhamowanie trendu wzrostowego. W obecnej sytuacji na lokalny rynek długu w głównej mierze będą miały wpływ wydarzenia i informacje płynące z gospodarki europejskiej, a nie dane krajowe. Zbliżające się wybory parlamentarne w Grecji oraz pierwsza tura wyborów prezydenckich we Francji będą wprowadzały większą dozę niepewności na rynki finansowe. Z dużym prawdopodobieństwem będzie to wpływało w najbliższych tygodniach na wyższą zmienność wszelkiego rodzaju klas aktywów inwestycyjnych i przełoży się również w pewnym stopniu na „nasze podwórko”. Naszym zdaniem polskie obligacje skarbowe mogą w dalszym ciągu poruszać się w trendzie horyzontalnym w kolejnych tygodniach lub nieznacznie tracić na wartości. Jednak relatywnie dobre fundamenty polskiej gospodarki oraz ograniczona podaż papierów w nadchodzącym kwartale są czynnikami wspierającymi wyceny obligacji skarbowych. Co więcej kontynuacja ekspansywnej polityki monetarnej przez ECB będzie w dłuższym terminie przekładała się pozytywnie także na polski rynek długu.

|

|

Przecena surowców energetycznych SUROWCE Koniec marca na rynkach surowców stał pod znakiem wysokiej zmienności notowań oraz spadków cen. Indeks Reuters Jefferies CRB spadł o blisko 2%, głównie za sprawą przeceny surowców energetycznych. Rynek ropy wciąż pozostaje pod wpływem czynników geopolitycznych. Nałożone na Iran sankcje przynoszą skutek w postaci ograniczenia eksportu ropy, a dotychczasowi odbiorcy skłaniają się do poszukiwań innych źródeł dostaw. Jednocześnie widać słabszy popyt ze strony krajów OECD oraz wzrost wydobycia ze strony innych producentów. Te dwa przeciwstawne czynniki oraz duże różnice w danych statystycznych wpływają na wysoką zmienność notowań. W ubiegłym tygodniu silny wzrost zapasów w USA wpłynął na spadek cen ropy WTI do poziomu 103 USD/brl (-3,60%), europejski Brent spadł o blisko 2%. Mocno spadły ceny gazu ziemnego w USA (-6,6%). Na rynku metali przemysłowych doszło do wyhamowania dynamiki spadków – miedź podrożała o 0,8%, spadły ceny aluminium (-2,21%) oraz niklu (-1,9%). Osłabienie dolara pomogło metalom szlachetnym. Złoto podrożało 0,4%, za uncję srebra płacono 32,5 USD.

|

|

Połowiczny sukces OTOCZENIE MAKROEKONOMICZNE Europejski Bank Centralny bardzo długo dojrzewał do podjęcia decyzji o zasileniu gospodarki nowymi euro. Przynajmniej w porównaniu z jego amerykańskim odpowiednikiem, który na własne życzenie przejął od rządu misję ratowania gospodarki. Jednak od grudnia EBC wpompował do sektora bankowego ponad bilion euro w dwóch transzach LTRO. Nie jest wielką tajemnica, jaki przyświecał mu cel. Dodatkowe tanie pieniądze na rynku międzybankowym miały przede wszystkim sprowadzić do niższych poziomów rentowości obligacji skarbowych krajów ze strefy euro. Miały one również na celu zwiększyć popyt w gospodarce za pomocą kredytowania się obywateli i przedsiębiorstw. Opublikowane przez EBC dane potwierdzają połowiczny sukces. Rentowności obligacji rzeczywiście istotnie spadły, jednak też nie we wszystkich krajach. Należy tu wspomnieć o Portugalii, która coraz częściej jest wymieniana w kontekście kolejnych problemów Starego Kontynentu. Trochę rozczarowała z kolei skala udzielonych kredytów przez europejskie banki. Ich dynamika, w przypadku sektora prywatnego, wyniosła w styczniu i lutym kolejno 1,1% oraz 0,6%. Nie ulega najmniejszym wątpliwościom, że bez konsekwentnego wzrostu popytu, którzy przełożyłby się na większa dynamikę PKB, Europa nie rozwiąże swojego zadłużeniowego problemu. Okres delewarowania, w jakim się obecnie znajdujemy, wymaga od rządów i władz monetarnych konsekwentnego redukowania zadłużenia przy jednoczesnym wspieraniu popytu. Rola polityki fiskalnej jest w takiej sytuacji ograniczona, zatem większa odpowiedzialność spoczywa na bankach centralnych, które z kolei przed bardziej liberalną polityką krępuje cel inflacyjny. Podsumowując, nie ma jednego szybkiego rozwiązania gospodarczych problemów, a poprawa sytuacji wymaga czasu. Jednak bez wątpienia Europa najgorsze ma już za sobą i przy rozsądnej strategii wychodzenia z kryzysu powróci na ścieżkę wzrostu.

|

|

Pobierz w wersji PDF