Podsumowanie tygodnia

2012-03-29

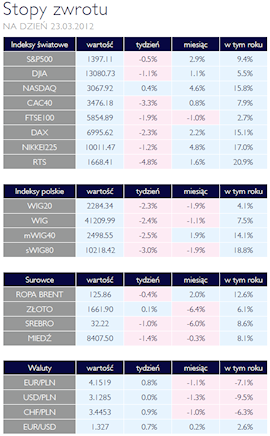

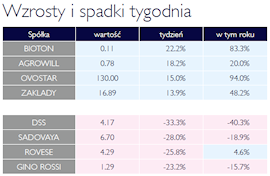

| Korekta techniczna AKCJE Po silnych wzrostach indeksów od początku roku przyszedł czas na techniczną korektę. Najważniejsze indeksy europejskie konsekwentnie obsuwają się, czekając na kolejny sygnał do wzrostów. Po słabych publikowanych ostatnio danych makro, a przede wszystkim po rozczarowujących wynikach finansowych spółek za 2011, sentyment do rynku akcji znacznie się pogorszył. Jednak perspektywy wciąż pozostają pozytywne a za inwestycją w spółki przemawiają relatywnie niskie wyceny. Pomimo, że globalna gospodarka zmaga się z wieloma problemami, to jednak zdaje się, że rynki zdyskontowały już pesymistyczne scenariusze. Na warszawskim parkiecie najmniej przeceniły się duże i płynne spółki. Najmocniej traciły akcje małych podmiotów. WIG20 zakończył tydzień na poziomie 2284 pkt, czyli 2,3% niżej niż pięć sesji wcześniej. Z kolei indeks małych spółek tracił całe 3% - jednak wciąż może pochwalić się blisko 20% stopą zwrotu od początku roku. Podobnie podejście mieli inwestorzy na najważniejszych światowych parkietach. Indeksy reprezentujące rozwinięte gospodarki, podsumowały tydzień małymi spadkami. S&P 500 stracił zaledwie 0,5% a japoński NIKKEI225 1,2%. Zdecydowanie gorzej zachował się rosyjski RTS, który jest ostatnio ulubioną inwestycją funduszy typu emerging markets. W przeciągu pięciu sesji obsunął się o blisko 5%. Wracając na lokalny rynek, należy wspomnieć o liderach spadków. Plotki o problemach finansowych Dolnośląskich Surowców Skalnych nabierają coraz bardziej realnych kształtów. Kontrahenci spółki budowlanej masowo składają wnioski o upadłość. W minionym tygodniu kapitalizacja spółka zmniejszyła się o jedną trzecią. Niewiele mniej stracili akcjonariusze ukraińskiej Sadovaya. W odpowiedzi na opublikowane prognozy na 2012 rok, inwestorzy przecenili kurs spółki o 28%. Jednak nie należy utożsamiać Ukrainy wyłącznie ze stratami. Po drugiej strony znalazł się Ovostar, którego akcje zamknęły się w piątek na poziomie 130zl, czyli o 15% wyżej niż tydzień wcześniej.

|

|

|

Czekamy na odczyt inflacji OBLIGACJE Mimo poprawiających się danych makroekonomicznych, ubiegły tydzień upłynął pod znakiem korekty. Apetyt na ryzyko spowodował dynamiczne wzrosty cen instrumentów, których skala postawiła pytanie czy inwestorzy aby nie przesadzili. Wyceny polskich obligacji skarbowych nie są przesadzone i nie należy na nie patrzeć z perspektywy wzrostów obserwowanych w ostatnich trzech miesiącach. Spadek cen obligacji, o ile będzie się pogłębiał, raczej będzie okazją do dalszych zakupów, a rentowności 10. letnich obligacji mogą osiągnąć poziom ok. 5,20%. Pojawiające się dane są silnie zaburzone o czynniki sezonowe, należy więc poczekać na odczyt inflacji za marzec, który będzie kluczowy do oceny kierunku podążania rynku. |

|

Pod presją danych makro SUROWCE W ubiegłym tygodniu obserwowaliśmy spadki cen większości surowców po słabszych od oczekiwań danych o kondycji przemysłu w Chinach i Europie. Wzmogły one obawy o możliwość wystąpienia głębszego spowolnienia gospodarczego, a tym samym spadku popytu na surowce. Indeks Reuters Jefferies CRB, składający się z 19 surowców stracił ponad 1% w skali ubiegłego tygodnia, limitując tegoroczny wzrost do zaledwie 3%. Na powyższe informacje mocno zareagowały rynki metali bazowych. Miedź w trzymiesięcznych kontraktach, notowanych w Londynie, spadła do poziomu 8380 USD/tonę (-1,53%), a ceny aluminium i niklu tąpnęły o 3,8%. Mieszane nastroje panowały na rynkach kruszców mimo osłabienia amerykańskiego dolara. Za uncje złota pod koniec tygodnia płacono 1662 USD (+0,4%), potaniały natomiast srebro (-1%), platyna (-2,9%) oraz pallad (-6%). Na rynku ropy obserwowaliśmy dużą zmienność notowań, będących reakcją na sprzeczne informacje dotyczące bieżącego bilansu popytu i podaży. Ostatecznie cena ropy WTI spadła o 0,2% do poziomu 106,9 USD/ brl, ropa Brent kosztowała nieco ponad 125 USD (-0,5%). Do spadków po ubiegłotygodniowym wzroście powróciły ceny zbóż (pszenica -2,7%, kukurydza -4%, soja -0,6%). Wzrosły natomiast ceny bawełny (+2,5%), kakao (+2,3%) oraz cukru (0,9%).

|

|

Możliwe problemy chińskich banków OTOCZENIE MAKROEKONOMICZNE Ostatnie dni mocno rozczarowały inwestorów opublikowanymi danymi makroekonomicznymi. Pogorszyły się dane wyprzedzające, mówiące o sytuacji w przemyśle czy usługach, które obecnie znajdują się na poziomach charakterystycznych dla okresu recesji. Złe dane pochodziły zarówno z Europy jak i Chin. Ta druga gospodarka jest powodem dużych zmartwień inwestorów w ostatnich tygodniach. Słabnąca koniunktura Państwa Środka, jednej z największych obecnie gospodarek, ma negatywne konsekwencje dla globalnych nastrojów inwestycyjnych. Dodatkowo istnieje duża niepewność co do sytuacji finansowej chińskich banków. Działające, nie do końca na rynkowych zasadach, banki zaangażowały się mocno w kredytowanie samorządów. Ostatnie informacje mówią o narastającym problemie z obsługą tego zadłużenia. Istnieje duże ryzyko konieczności odpisania części kredytów, co mogłoby zachwiać chińskim sektorem finansowym. Za pozytywny sygnał należy z kolei uznać powrót zainteresowania amerykańskich funduszy inwestycyjnych bonami komercyjnymi emitowanymi przez europejskie banki. Kłopoty zadłużeniowe krajów strefy euro miały ogromny wpływ na ryzyko podmiotów z sektora bankowego. Potencjalna restrukturyzacja rządowego długu wiązałaby się z koniecznością poniesienia przez instytucje finansowe dużych strat, co miało zresztą miejsce w przypadku Grecji. Wydaje się jednak, że rynki pozytywnie oceniają działania europejskich liderów zmierzające do uspokojenia sytuacji w sektorze. Kluczowe były przeprowadzone przez Europejski Bank Centralny operacje LTRO, które zwiększyły płynność na rynku międzybankowym. Powrót amerykańskiego kapitału na rynek instrumentów dłużnych emitowanych przez banki oznacza przede wszystkim niższe koszty finansowania dla tych instytucji. Pośrednio może to zmotywować banki do bardziej agresywnej akcji kredytowej, co zwiększyłoby popyt konsumpcyjny. Byłaby to pierwsza oznaka powrotu europejskiej gospodarki na ścieżkę wzrostu.

|

|

Pobierz w wersji PDF