Podsumowanie tygodnia

2012-03-21

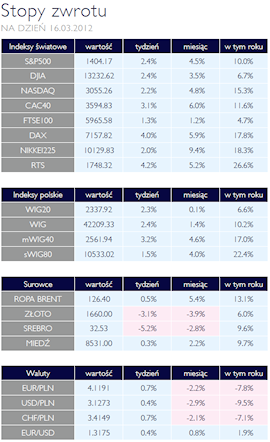

| Podsumowanie tygodnia 12.03 - 16.03.2012 r. WIG20 lepszy niż sWIG80 AKCJE Obserwowane dobre nastroje na światowych parkietach mają swoje źródło głównie w sytuacji w Stanach Zjednoczonych. Po wtorkowej sesji, kiedy S&P 500 przebił silny opór i znalazł się na najwyższych poziomach od drugiego półroczna 2008 roku, inwestorzy zwiększyli swoje zaangażowanie w akcjach. Najważniejsze europejskie indeksy zakończyły tydzień przyzwoitymi wzrostami.

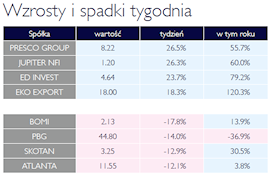

Najwięcej inwestorzy zarobili na rosyjskim RTS, którzy niezmiennie wydaje się być faworytem globalnych funduszy rynków rozwijających się. Od początku 2012 roku, do rosyjskiego rynku finansowego wpływa średnio co tydzień 84,6 mld USD. W efekcie czego RTS wzrósł o ponad 26% zaledwie w ciągu niecałych trzech miesięcy. Z dojrzałych parkietów, należy wspomnieć o niemieckim DAX, który jest postrzegany przez inwestorów jako najważniejszy indeks strefy euro. Poprawa sentymentu do europejskiego rynku akcji, znajduje swoje odzwierciedlenie w cenie przede wszystkim indeksu DAX. W minionym tygodniu dał on zarobić inwestorom 4,0% i bez wątpienia jest najsilniejszym europejskim indeksem, reprezentującym dojrzałą gospodarkę. Na polskim parkiecie indeks szerokiego rynku wzrósł o 2,4%. Interesujący jest względnie silniejszy wzrost poziomu indeksu WIG20 niż sWIG80. Początek roku zdecydowanie należał do indeksów małych i średnich spółek. Jednak seria wyników finansowych pokazała, że skala tych wzrostów nie jest podparta na fundamentach spółek. Należy zatem oczekiwać stopniowego i konsekwentnego zmniejszania się różnicy pomiędzy stopami zwrotu z tych indeksów od początku roku. Wyjątkowo zadowoleni mogą być akcjonariusze spółki z branży obrotu wierzytelnościami P.R.E.S.C.O Group. Zarząd spółki podniósł prognozy finansowe na rok 2012 i zarekomendował WZA wypłatę dywidendy. Powodu do radości nie mają natomiast właściciele akcji PBG, którego kurs kolejny tydzień silnie traci. Od początku roku inwestorzy stracili już blisko 37%. Jest to efekt planowanej modyfikacji struktury portfela projektów oraz dużej emisji nowej akcji. |

|

Połowa emisji już za nami OBLIGACJE Poprawa nastrojów na rynkach finansowych powoduje, że inwestorzy postrzegają rentowności bezpiecznych instrumentów (niemieckie i amerykańskie obligacje) jako zbyt niskie. Wydaje się, że rentowności długu (o zapadalności 10 lat) wspomnianych emitentów rozpoczynają trend wzrostowy w kierunku poziomów przekraczających 2,5%. Realizacja takiego scenariusza oznacza dalszy napływ środków na rynki bardziej ryzykowne, gdzie inwestorzy nadal mogą uzyskać wyższe dochodowości. Publikacja rocznego wskaźnika inflacji, który wyniósł 4,3% (prognoza 4,2%), nie zmienia stanowiska ekonomistów odnośnie tego, że inflacja będzie spadać. Najnowsza projekcja wskaźnika wzrostu cen opublikowana przez NBP potwierdza oczekiwania, choć istotny jej spadek spodziewany jest w roku 2013. Realizacja ok. 50% potrzeb emisji obligacji zakładanych na ten rok znacznie ogranicza skalę potencjalnych spadków cen.

|

|

Bez większych zmian SUROWCE Ubiegły tydzień nie przyniósł spektakularnych zmian na rynkach surowców, które w dużym stopniu odzwierciedlały zmiany siły amerykańskiego dolara. Zapowiedź uwolnienia rezerw ropy w przypadku dalszego wzrostu cen surowca przez USA i Wielka Brytanię nie wpłynęły istotnie na zachowanie rynku poza wzmożoną zmiennością notowań. W skali tygodnia cena ropy WTI spadła o 0,3% pozostając powyżej poziomu 107 USD/brl, w jeszcze mniejszym stopniu spadły ceny europejskiej ropy Brent, której baryłka kosztowała w piątek 125,8 USD. Większych zmian nie zanotowały także ceny metali przemysłowych. Mimo coraz bardziej optymistycznych perspektyw koniunktury na świecie oraz powrotu inwestorów w stronę ryzykownych aktywów, cieniem na notowaniach metali kładzie się słabszy popyt ze strony Chin, wzrost tamtejszych zapasów oraz niepewność co do perspektyw koniunktury gospodarczej największego konsumenta metali. Ponownie słabo zachowywały się metale szlachetne. Za uncję złota płacono 1656 USD, czyli 3,3% mniej niż przed tygodniem, cena srebra spadła o 4,7%. Mocne wzrosty obserwowaliśmy natomiast na rynkach rolnych wskutek obaw o realizację wysokich prognoz tegorocznej produkcji. Pszenica podrożała o 5,2%, soja o ponad 3%, osiągając tym samym półroczne maksimum a ceny kukurydzy wzrosły o 2,9%.

|

|

USA zieloną wyspą OTOCZENIE MAKROEKONOMICZNE Grecki pożar został definitywnie ugaszony. Przynajmniej do czasu kiedy na wierzch wypłyną kolejne problemy Hellady. Zapadające w marcu obligacje skarbowe zostaną częściowo zamienione na nowe, o dłuższym terminie do wykupu, a częściowo po prostu umorzone. Grecja może również liczyć na dalszą pomoc MFW, Komisji Europejskiej oraz EBC. Istniało poważne zagrożenie związane z restrukturyzacją greckiego długu, ponieważ ubezpieczenia od niewypłacalności, tzw. CDS-y, zostały uruchomione. W nie tak odległej przeszłości były one źródłem problemów AIG, który stanął na skraju bankructwa. Obawiano się, że konieczność wypłaty ubezpieczenia po raz kolejny wpłynie na sytuacje finansową w prywatnym sektorze finansowym. Jednak właściciela zmieniło zaledwie 2,5 mld euro, co w skali całego problemu nie jest istotną kwotą. Miniony tydzień przyniósł również szereg publikacji danych ekonomicznych, które potwierdzają trudną sytuacje gospodarczą w Europie i Polsce. Lokalnie odnotowaliśmy wzrost cen konsumenckich na poziomie 4,3% r/r, natomiast konsensus analityków mówił o poziomie 4,1%. W lutym największy wzrost cen zaobserwowano w kategorii transport - o 10,3% r/r, w tym paliwa do prywatnych środków transportu - o 17,2%. Jest to naturalnie efekt rosnących cen ropy naftowej - co w połączniu z ceną polskiego złotego - wpływa na historycznie wysokie ceny benzyny. W środę podano dane dotyczące produkcji przemysłowej, która w strefie euro jak i całej UE spadła kolejno 1,2% oraz 1,0% r/r. Natomiast w Stanach Zjednoczonych podano pozytywne dane z rynku pracy i aktywności gospodarczej. Kontrowersyjne interwencje przeprowadzone przez FED w odpowiedzi na kryzys finansowy, zdają się mieć na razie jedynie pozytywne efekty na gospodarkę. Powróciło zaufanie w sektorze finansowym a konsumpcja się nie załamała. USA zdają się najlepiej radzić z globalnym procesem oddłużania gospodarki. Należy jednak uważnie przyglądać się polityce monetarnej prowadzonej przez FED, która w obliczu rosnących cen może ulec weryfikacji.

|

|

Pobierz w wersji PDF