Podsumowanie tygodnia

2012-02-28

Podsumowanie tygodnia 20.02 - 24.02.2012 r.

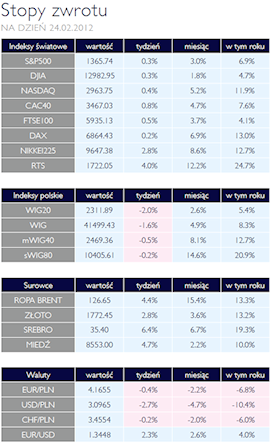

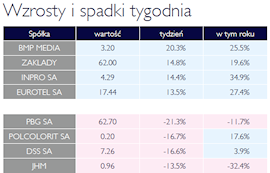

| RTS liderem wzrostów AKCJE Od wtorkowej sesji do końca tygodnia się indeksy na warszawskiej giełdzie konsekwentnie obsuwały się. Inwestorom najwyraźniej brakowało impulsów do zakupów, czego efektem jest fakt, że WIG20 zakończył tydzień na symbolicznym minusie. Trochę lepiej zachowały się indeksy małych i średnich spółek, zamykając się w okolicy zera. Europejskie giełdy mogą oczekiwać drugiego LTRO organizowanego w tym tygodniu przez EBC. Szacuje się, że banki zechcą pozyskać od 400 do 500 mld euro. Powinno to wprowadzić na rynek więcej optymizmu i dać podstawy do wzrostów na rynku akcji. Analogicznie wyglądał tydzień na europejskich parkietach. Najważniejsze indeksy zakończyły tydzień w okolicach zera. Na komentarz zasługuje rosyjski RTS, który od kilku tygodni konsekwentnie zyskuje na wartości. Od początku roku dał zarobić inwestorom już blisko 25%. Wydaje się, że jest to głównie zasługa zagranicznego kapitału, który szerokim strumieniem wpływa do rosyjskiego sektora finansowego. Skupiając swoja uwagę na konkretnych walorach, warto wspomnieć o sprzedaży przez Skarb Państwa 7% pakietu akcji PGE. Transakcja wpisuje się w strategie prywatyzacyjną rządu, która zgodnie ze słowami Ministra, została zrealizowana już w 27,2% tegorocznego planu. Rynek wciąż czeka na decyzje dotyczącą akcji PKO BP, które należą do SP. Mniej zadowoleni mogą być akcjonariusze budowlanych spółek PBG i DSS. Pierwsza straciła w ciągu tygodnia ponad 20% i była liderem spadków ze spółek z WIG20. Sytuacja DSS wygląda natomiast jeszcze mniej ciekawie. Kilka wniosków o upadłość spółki, złożonych przez jej kontrahentów, zaniepokoiła inwestorów, którzy przecenili walory DSS o 16,6%. Problemy przedsiębiorstwa nie tylko martwią inwestorów giełdowych, ale także pozostałych obywateli, a już na pewno Ministerstwo Infrastruktury. W przypadku realizacji pesymistycznego scenariusza, prawdopodobieństwo ukończenia budowanej przez DSS autostrady wydaję się bliskie zeru. |

|

Czekamy na dobre wieści OBLIGACJE Ceny polskich obligacji w ubiegłym tygodniu poruszały się w trendzie bocznym. Zdecydowanie większym zainteresowaniem inwestorów cieszyły się polskie obligacje denominowane w obcych walutach. Na tak wysoką wycenę polskich instrumentów maja wpływ solidne fundamenty gospodarcze Polski , które powoli są doceniane przez zagranicznych inwestorów. Lokalnemu rynkowi obligacji do dalszych zdecydowanych wzrostów potrzebny jest dodatkowy napływ dobrych informacji najlepiej w postaci mniej jastrzębich wypowiedzi członków RPP, a te z pewnością pojawią się w ślad za spadającym wskaźnikiem inflacji.

|

|

+2,7% w przeciągu tygodnia SUROWCE Udzielenie Grecji kolejnej transzy pomocowej oraz impas w kwestii irańskiego programu atomowego najmocniej wpłynęły na rynek surowców w ubiegłym tygodniu. Indeks Reuters Jefferies CRB zyskał blisko 2,7% głównie za sprawa rosnących cen ropy, produktów rafinacji oraz metali. Nałożone na Iran sankcje jak na razie przyniosły wyłącznie efekt uboczny w postaci wzrostów cen ropy wskutek ograniczenia popytu na irański surowiec oraz obaw o możliwą eskalację konfliktu, który mógłby prowadzić do wstrzymania dostaw surowca, produkowanego w rejonie Zatoki Perskiej. Ropa WTI podrożała o 6,3%, a europejski Brent pokonał granicę 125 USD/brl. Wzrosły również ceny kontraktów na benzynę i olej opałowy, notowanych na nowojorskiej giełdzie (+4,5% i 4%). Do trendu wzrostowego powróciły również metale, które mocno zareagowały na decyzję o udzieleniu Grecji pomocy finansowej oraz na osłabienie dolara. Miedź w trzymiesięcznych kontraktach podrożała o 4,4% do poziomu 8530 USD/tonę, a za tonę aluminium płacono 2327 USD (+7,53%). Cena uncji złota wzrosła do 1775 USD/uncję – poziomu najwyższego od ponad trzech miesięcy. Srebro podrożało o 6,4%, po raz pierwszy od września ubiegłego roku przekraczając poziom 35 USD/oz.

|

|

Polska prymusem OTOCZENIE MAKROEKONOMICZNE W minionym tygodniu Europa została po raz kolejny cudownie uratowana. Wielogodzinne negocjacje zakończymy się porozumieniem i Grecja otrzyma kolejną transzę pomocową w wysokości 130 mld euro. Nie rozwiązuje to jednak żadnego z problemów, które tak naprawdę nękają Stary Kontynent. Różnica jest jednak taka, że tym razem poza ekonomistami zauważyli to również politycy. Na sobotnim szczycie G20 w Meksyku, liderzy światowych mocarstw gospodarczych w charakterystyczny dla siebie, dyplomatyczny, sposób wyrazili swoje rozczarowanie staraniami Unii Europejskiej mającymi na celu uniknięcie długotrwałej recesji gospodarczej. W kontekście nieciekawej sytuacji w Europie, wydaję się, że polska gospodarka może po raz kolejny okazać się prymusem. Uaktualnione prognozy Komisji Europejskiej dają nam pozycję lidera pod względem wzrostu gospodarczego w 2012 roku. Projekcje KE mówią o 2,5% wzroście PKB, co wyjątkowo pokrywa się z założeniami budżetowymi Ministerstwa Finansów. Jednak poza oficjalnymi prognozami MF, rząd spodziewa się szybszego tempa wzrostu. Co ciekawe, może być w tym trochę prawdy. Ostatnio publikowane dane makro, potwierdzają zdrową sytuacje naszej gospodarki. Możemy się przede wszystkich pochwalić dużym popytem wewnętrznym. Sprzedaż detaliczna w styczniu wyniosła o ponad 14,3% więcej niż przed rokiem, co należy uznać za bardzo dobry wynik. Jeżeli połączymy ten wynik dodatkowo ze spadającym poziomem inflacji, daje to podstawy do optymistycznych założeń. Pozytywy wydźwięk mają również uaktualnione dane o zeszłorocznym deficycie budżetowym, który był niższy od prognozowanego o około 20 mld złotych. Należy przy tym pamiętać, że Ministerstwo Finansów zdążyło już pozyskać ponad 40% swoich potrzeb gotówkowych na ten rok. Wszystkie te dane pozwalają patrzeć w przyszłość z większym optymizmem. Koniec końców, może okazać się, że dzięki kryzysowi w Europie Zachodniej, zyskamy w oczach inwestorów jako stabilna i zdrowa gospodarka.

|

|

Pobierz w wersji PDF