Podsumowanie tygodnia

2012-01-25

Podsumowanie tygodnia 16.01 - 20.01.2012 r.

Znów zielono

AKCJE

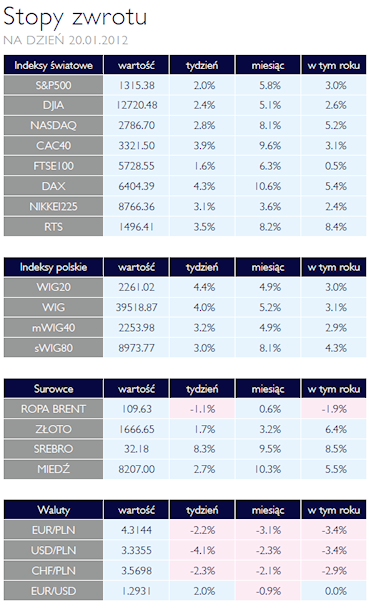

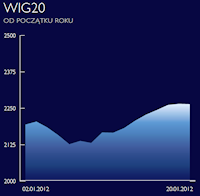

Ostatnie sesje przyniosły ożywienie na parkietach giełdowych a najważniejsze indeksy na świecie zakończyły tydzień na zielono. Zachowanie się rynków cieszy tym bardziej, że właściwie zignorowały one wiadomość o obniżeniu ratingu Francji i Austrii. Najwyraźniej inwestorzy przyzwyczaili się już do złych informacji i nie podejmują decyzji przez pryzmat agencji ratingowych. Pesymizmowi nie poddała się nawet francuska giełda, której główny indeks wzrósł w zeszłym tygodniu o blisko cztery procent. Podobnie zachował się niemiecki DAX, który podsumował tydzień 4,3% wzrostem. Na wyróżnienie zasługuje indeks reprezentujący rosyjski parkiet, który charakteryzuje się największym wzrostem od początku roku. W trzy tygodnie dał zarobić inwestorom już 8,4%. Patrząc wstecz na warszawska giełdę, nie trudno zauważyć, że mocniej reaguje na nastroje panujące na rynkach niż jej odpowiednicy z Europy Zachodniej. Jest to cecha charakterystyczna rynków wschodzących. Miniony tydzień również zdaje się to potwierdzać.

WIG20 zakończył tydzień 4,4% wzrostem, co klasyfikuje go w czołówce wzrostów. Warte komentarza jest również zachowanie się małych i średnich spółek. Charakteryzują się one największa wrażliwością rynkową. Kiedy na rynkach dominował pesymizm, traciły one zdecydowanie najwięcej. Z jednej strony wynika to z obawy inwestorów o ich kondycje finansową, a z drugiej po prostu z niższej płynności na rynku akcji. Nie można zatem się dziwić, ze gdy inwestorzy zaczęli kupować akcje, najbardziej wzrosły kursy małych spółek. sWIG80 od początku roku dał zarobić już 4,3% w porównaniu z 3,0% wzrostem WIG20. Skupiając się bezpośrednio na samych spółkach, warto wspomnieć o transakcji sprzedaży jednego z czołowych ubezpieczycieli w Polsce, Warty. Inwestorzy ledwo zdążyli przetrawić transakcje na TU Europie, a zaledwie kilkanaście dni później ten sam podmiot odkupuje od KBC kolejną spółkę z tego sektora. Analitycy patrzą na te przejęcia przez pryzmat giełdowego PZU, któremu rośnie nowy konkurent.

Dobry tydzień dla długu

OBLIGACJE

Kolejny dobry tydzień na rynku obligacji mamy za sobą. Niepewność, jaka zagościła na rynku w ostatnim kwartale ubiegłego roku, powoli odchodzi w zapomnienie i rynki powoli stabilizują się. Papierek lakmusowy awersji do ryzyka, jakim jest rynek włoskich obligacji, wskazuje na wyraźną poprawę - rentowności instrumentów dziesięcioletnich systematycznie spadają. Inwestorzy chętnie kupują polskie obligacje, czemu dodatkowo sprzyja umacniający się złoty.

Kolejny dobry tydzień na rynku obligacji mamy za sobą. Niepewność, jaka zagościła na rynku w ostatnim kwartale ubiegłego roku, powoli odchodzi w zapomnienie i rynki powoli stabilizują się. Papierek lakmusowy awersji do ryzyka, jakim jest rynek włoskich obligacji, wskazuje na wyraźną poprawę - rentowności instrumentów dziesięcioletnich systematycznie spadają. Inwestorzy chętnie kupują polskie obligacje, czemu dodatkowo sprzyja umacniający się złoty.

Jastrzębie wypowiedzi RPP zdecydowanie ograniczają potencjał wzrostu cen polskich instrumentów. Jeżeli uczestnicy rynku zdobędą przekonanie, iż RPP zbyt mocno sugeruje się bieżącymi poziomami inflacji, a tzw. patrzenie w przyszłość jest marginalizowane, zaczną dyskontować nadchodzący cykl obniżek stóp procentowych. Historia pokazuje, że decyzje Rady w obecnym składzie są wyjątkowo źle umiejscowione w czasie.

Selekcja kluczem do sukcesu

SUROWCE

Kolejny tydzień potwierdza tezę, że kluczem do osiągnięcia dobrych rezultatów w inwestycjach na rynkach surowcowych w tym roku będzie właściwa selekcja portfela. Poprawa nastrojów na rynkach finansowych oraz lepsze od oczekiwań dane z gospodarki amerykańskiej i chińskiej sprzyjały wzrostom cen metali przemysłowych oraz kruszców. Od początku roku indeks metali S&P GSCI zyskał prawie 9%. Spadły natomiast ceny większości surowców energetycznych. W skali ubiegłego tygodnia ropa WTI staniała o 0,25%, olej opałowy o 1,3% a kontrakty na gaz ziemny straciły ponad 12%. Jedynie ceny kontraktów na benzynę, notowanej w Nowym Jorku wzrosły o 1,8% po silnym spadku tamtejszych zapasów. Po znacznej przecenie w połowie miesiąca, związanej z publikacją prognoz tegorocznej produkcji amerykańskiego Departamentu Rolnictwa, w ubiegłym tygodniu wzrosły ceny zbóż oraz surowców miękkich. Biorąc jednak pod uwagę oczekiwany bilans podaży i popytu na większości z tych rynków w bieżącym sezonie, potencjał wzrostowy sektora pozostaje ograniczony.

Brak zaufania do Grecji

OTOCZENIE MAKROEKONOMICZNE

Oczy wszystkich inwestorów są stale skierowane ku Europie. Obecny rok przyniesie nam wiele wyzwań, na przykład w postaci zapadającego długu greckiego. Rząd musi zapłacić inwestorom ponad 48 mld euro, powiększone o dodatkowe 11 mld euro odsetek. Nie ma wątpliwości, że Grecja bez międzynarodowej pomocy nie poradzi sobie z zaspokojeniem swoich zobowiązań. Nie można wykluczyć również przymuszenia inwestorów do redukcji zadłużenia. W normalnych warunkach rynkowych, rząd prawdopodobnie zdecydowałby się na rolowanie swojego zadłużenia, czyli zastąpienie starego długu nowym, jednak obecne rentowności greckich obligacji skarbowych nie pozwalają na takie rozwiązanie. Brak zaufania inwestorów do Grecji wywindował rentowności do niespotykanych dotychczas poziomów. Obecnie wynosi ona ponad 33%. Równolegle trwają prace nad zacieśnieniem polityki fiskalnej członków strefy euro. Ambitny projekt duetu Merkel i Sarkozy, mający na celu wzmocnienie siły gospodarczej UE, napotkał na spore przeszkody. Strategiczna rola polityków w dzisiejszej rzeczywistości gospodarczej, zwiększa niepewność panującą na rynkach. W takich warunkach inwestorzy wstrzymują się od podejmowania ważnych decyzji w oczekiwaniu na wyjaśnienie się sytuacji na Starym Kontynencie. Rynkom przypomniał się ostatnio również Międzynarodowy Fundusz Walutowy, który zwiększył swoją aktywność i konsekwentnie pożycza pieniądze na rynku. Szukając kapitału, zwraca się również ku gospodarkom rozwijającym się, które w przeciwieństwie do wielu dojrzałych krajów, posiadają nadwyżki kapitałowe. Ekonomiści obawiają się, że reformy gospodarcze i optymalizacja wydatków budżetowych, jakich podjęły się rządy krajów europejskich, w istotny sposób ograniczą popyt konsumpcyjny. Miałoby to bardzo negatywny skutek dla przyjętej strategii wychodzenia z kryzysu Unii Europejskiej. Mniejsze spożycie przez obywateli, nie tylko bezpośrednio wpłynęłoby na dynamikę wzrostu gospodarczego ale również na dochody rządowych budżetów. Przy obecnym poziomie zadłużenia, byłoby to bardzo niebezpieczne dla utrzymania stabilności finansowej na Starym Kontynencie.

Oczy wszystkich inwestorów są stale skierowane ku Europie. Obecny rok przyniesie nam wiele wyzwań, na przykład w postaci zapadającego długu greckiego. Rząd musi zapłacić inwestorom ponad 48 mld euro, powiększone o dodatkowe 11 mld euro odsetek. Nie ma wątpliwości, że Grecja bez międzynarodowej pomocy nie poradzi sobie z zaspokojeniem swoich zobowiązań. Nie można wykluczyć również przymuszenia inwestorów do redukcji zadłużenia. W normalnych warunkach rynkowych, rząd prawdopodobnie zdecydowałby się na rolowanie swojego zadłużenia, czyli zastąpienie starego długu nowym, jednak obecne rentowności greckich obligacji skarbowych nie pozwalają na takie rozwiązanie. Brak zaufania inwestorów do Grecji wywindował rentowności do niespotykanych dotychczas poziomów. Obecnie wynosi ona ponad 33%. Równolegle trwają prace nad zacieśnieniem polityki fiskalnej członków strefy euro. Ambitny projekt duetu Merkel i Sarkozy, mający na celu wzmocnienie siły gospodarczej UE, napotkał na spore przeszkody. Strategiczna rola polityków w dzisiejszej rzeczywistości gospodarczej, zwiększa niepewność panującą na rynkach. W takich warunkach inwestorzy wstrzymują się od podejmowania ważnych decyzji w oczekiwaniu na wyjaśnienie się sytuacji na Starym Kontynencie. Rynkom przypomniał się ostatnio również Międzynarodowy Fundusz Walutowy, który zwiększył swoją aktywność i konsekwentnie pożycza pieniądze na rynku. Szukając kapitału, zwraca się również ku gospodarkom rozwijającym się, które w przeciwieństwie do wielu dojrzałych krajów, posiadają nadwyżki kapitałowe. Ekonomiści obawiają się, że reformy gospodarcze i optymalizacja wydatków budżetowych, jakich podjęły się rządy krajów europejskich, w istotny sposób ograniczą popyt konsumpcyjny. Miałoby to bardzo negatywny skutek dla przyjętej strategii wychodzenia z kryzysu Unii Europejskiej. Mniejsze spożycie przez obywateli, nie tylko bezpośrednio wpłynęłoby na dynamikę wzrostu gospodarczego ale również na dochody rządowych budżetów. Przy obecnym poziomie zadłużenia, byłoby to bardzo niebezpieczne dla utrzymania stabilności finansowej na Starym Kontynencie.

WIG20 zakończył tydzień 4,4% wzrostem, co klasyfikuje go w czołówce wzrostów. Warte komentarza jest również zachowanie się małych i średnich spółek. Charakteryzują się one największa wrażliwością rynkową. Kiedy na rynkach dominował pesymizm, traciły one zdecydowanie najwięcej. Z jednej strony wynika to z obawy inwestorów o ich kondycje finansową, a z drugiej po prostu z niższej płynności na rynku akcji. Nie można zatem się dziwić, ze gdy inwestorzy zaczęli kupować akcje, najbardziej wzrosły kursy małych spółek. sWIG80 od początku roku dał zarobić już 4,3% w porównaniu z 3,0% wzrostem WIG20. Skupiając się bezpośrednio na samych spółkach, warto wspomnieć o transakcji sprzedaży jednego z czołowych ubezpieczycieli w Polsce, Warty. Inwestorzy ledwo zdążyli przetrawić transakcje na TU Europie, a zaledwie kilkanaście dni później ten sam podmiot odkupuje od KBC kolejną spółkę z tego sektora. Analitycy patrzą na te przejęcia przez pryzmat giełdowego PZU, któremu rośnie nowy konkurent.

Dobry tydzień dla długu

OBLIGACJE

Kolejny dobry tydzień na rynku obligacji mamy za sobą. Niepewność, jaka zagościła na rynku w ostatnim kwartale ubiegłego roku, powoli odchodzi w zapomnienie i rynki powoli stabilizują się. Papierek lakmusowy awersji do ryzyka, jakim jest rynek włoskich obligacji, wskazuje na wyraźną poprawę - rentowności instrumentów dziesięcioletnich systematycznie spadają. Inwestorzy chętnie kupują polskie obligacje, czemu dodatkowo sprzyja umacniający się złoty. Jastrzębie wypowiedzi RPP zdecydowanie ograniczają potencjał wzrostu cen polskich instrumentów. Jeżeli uczestnicy rynku zdobędą przekonanie, iż RPP zbyt mocno sugeruje się bieżącymi poziomami inflacji, a tzw. patrzenie w przyszłość jest marginalizowane, zaczną dyskontować nadchodzący cykl obniżek stóp procentowych. Historia pokazuje, że decyzje Rady w obecnym składzie są wyjątkowo źle umiejscowione w czasie.

Selekcja kluczem do sukcesu

SUROWCE

Kolejny tydzień potwierdza tezę, że kluczem do osiągnięcia dobrych rezultatów w inwestycjach na rynkach surowcowych w tym roku będzie właściwa selekcja portfela. Poprawa nastrojów na rynkach finansowych oraz lepsze od oczekiwań dane z gospodarki amerykańskiej i chińskiej sprzyjały wzrostom cen metali przemysłowych oraz kruszców. Od początku roku indeks metali S&P GSCI zyskał prawie 9%. Spadły natomiast ceny większości surowców energetycznych. W skali ubiegłego tygodnia ropa WTI staniała o 0,25%, olej opałowy o 1,3% a kontrakty na gaz ziemny straciły ponad 12%. Jedynie ceny kontraktów na benzynę, notowanej w Nowym Jorku wzrosły o 1,8% po silnym spadku tamtejszych zapasów. Po znacznej przecenie w połowie miesiąca, związanej z publikacją prognoz tegorocznej produkcji amerykańskiego Departamentu Rolnictwa, w ubiegłym tygodniu wzrosły ceny zbóż oraz surowców miękkich. Biorąc jednak pod uwagę oczekiwany bilans podaży i popytu na większości z tych rynków w bieżącym sezonie, potencjał wzrostowy sektora pozostaje ograniczony.

Brak zaufania do Grecji

OTOCZENIE MAKROEKONOMICZNE

Oczy wszystkich inwestorów są stale skierowane ku Europie. Obecny rok przyniesie nam wiele wyzwań, na przykład w postaci zapadającego długu greckiego. Rząd musi zapłacić inwestorom ponad 48 mld euro, powiększone o dodatkowe 11 mld euro odsetek. Nie ma wątpliwości, że Grecja bez międzynarodowej pomocy nie poradzi sobie z zaspokojeniem swoich zobowiązań. Nie można wykluczyć również przymuszenia inwestorów do redukcji zadłużenia. W normalnych warunkach rynkowych, rząd prawdopodobnie zdecydowałby się na rolowanie swojego zadłużenia, czyli zastąpienie starego długu nowym, jednak obecne rentowności greckich obligacji skarbowych nie pozwalają na takie rozwiązanie. Brak zaufania inwestorów do Grecji wywindował rentowności do niespotykanych dotychczas poziomów. Obecnie wynosi ona ponad 33%. Równolegle trwają prace nad zacieśnieniem polityki fiskalnej członków strefy euro. Ambitny projekt duetu Merkel i Sarkozy, mający na celu wzmocnienie siły gospodarczej UE, napotkał na spore przeszkody. Strategiczna rola polityków w dzisiejszej rzeczywistości gospodarczej, zwiększa niepewność panującą na rynkach. W takich warunkach inwestorzy wstrzymują się od podejmowania ważnych decyzji w oczekiwaniu na wyjaśnienie się sytuacji na Starym Kontynencie. Rynkom przypomniał się ostatnio również Międzynarodowy Fundusz Walutowy, który zwiększył swoją aktywność i konsekwentnie pożycza pieniądze na rynku. Szukając kapitału, zwraca się również ku gospodarkom rozwijającym się, które w przeciwieństwie do wielu dojrzałych krajów, posiadają nadwyżki kapitałowe. Ekonomiści obawiają się, że reformy gospodarcze i optymalizacja wydatków budżetowych, jakich podjęły się rządy krajów europejskich, w istotny sposób ograniczą popyt konsumpcyjny. Miałoby to bardzo negatywny skutek dla przyjętej strategii wychodzenia z kryzysu Unii Europejskiej. Mniejsze spożycie przez obywateli, nie tylko bezpośrednio wpłynęłoby na dynamikę wzrostu gospodarczego ale również na dochody rządowych budżetów. Przy obecnym poziomie zadłużenia, byłoby to bardzo niebezpieczne dla utrzymania stabilności finansowej na Starym Kontynencie.Pobierz w wersji PDF