Podsumowanie tygodnia

2011-12-29

Podsumowanie tygodnia 19.12 - 23.12.2011

Europejskie rynki na plusie

AKCJE

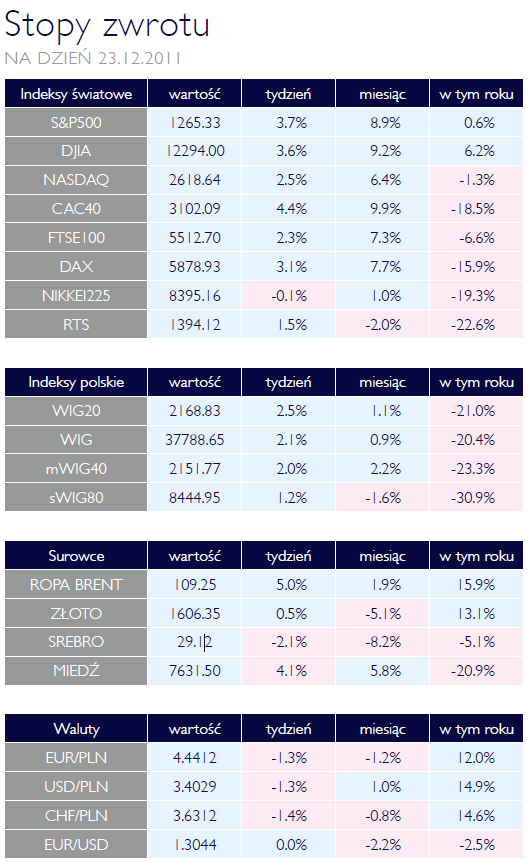

Ostanie przedświąteczne sesje przyniosły inwestorom symboliczne zyski. WIG20 zamknął tydzień na poziomie 2168 punktów. Daje to 2,5% wzrost w skali tygodnia i 1,1% wzrost w skali miesiąca. Wydaje się, że rynek rozczarował inwestorów liczących na dobrą końcówkę roku. Za kilka dni przyjdzie czas na podsumowanie ostatnich 365 dni. Większość uczestników rynku nie ukrywa, że był to ciężki rok dla instrumentów udziałowych, jednak znalazły się spółki, które dały zarobić swoim akcjonariuszom.

Niepokojący jest fakt, że na tle europejskich parkietów wypadamy dosyć słabo. W przypadku pesymizmu ogarniającego rynki, tracimy względnie więcej niż inne duże giełdy starego kontynentu. Ten mechanizm zdaje się niestety nie działać w drugą stronę. Poziomy głównych europejskich indeksów zdecydowanie uciekają naszym. Przykładowo miniony tydzień przyniósł 4,4% wzrost francuskiego CAC40. W skali miesiąca dał zarobić inwestorom blisko 10%. Niewiele gorzej wypada niemiecki DAX. Urósł on 3,1% w przeciągu ostatnich pięciu sesji oraz 7,7% w ciągu miesiąca. Widać również wyraźną poprawę nastrojów za oceanem.

Dobre dane makroekonomiczne w Stanach Zjednoczonych, świadczące o poprawie sytuacji gospodarczej, zachęcają inwestorów do kupna akcji. W skali miesiąca S&P500 i DJIA urosły o kolejno 3,7% oraz 3,6%. Co ważne, giełdy, które reprezentują, dały zarobić inwestorom również w skali roku, czego niestety nie można powiedzieć o europejskich parkietach.

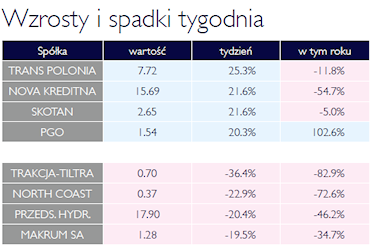

Z poprzedniego tygodnia po raz kolejny mogą być zadowoleni akcjonariusze Polskiej Grupy Odlewniczej, której kurs od debiutu w pierwszej połowie października urósł już o ponad 100%. Tylko w minionym tygodniu inwestorzy posiadający akcje PGO zyskali 20,30%. Kredytowe problemy spółki Poldim, kapitałowo zależnej od Trakcji-Tiltry, sprowadziły kurs jej spółki matki do historycznych minimów. Zaledwie w przeciągu pięciu ostatnich sesji kurs akcji spółki obsunął się o 36,4%.

Poprawa wiarygodności Polski

OBLIGACJE

Przedświąteczny tydzień przyniósł prawdziwe wyciszenie na rynkach obligacji. Obniżenie ratingu Węgier przez kolejną agencję ratingową do poziomu „obligacji śmieciowych” to zła wiadomość dla naszych sąsiadów. Zwyczajowo Węgry, lepiej postrzegane od Polski, posiadały podobny procentowo udział w portfelach zagranicznych inwestorów, mimo iż rynek ten jest kilkukrotnie mniejszy. Poprawa wiarygodności naszego kraju na tle regionu miała przełożenie w umocnieniu się złotego i we wzroście cen polskich obligacji denominowanych w EUR i USD. Udane aukcje odkupu bonów skarbowych prezentują Ministerstwo Finansów jako podmiot godny zaufania i efektywnie gospodarujący środkami publicznymi.

Tempo umacniania się złotego będzie barometrem nastawienia inwestorów zagranicznych wobec naszych instrumentów. Krótki poświąteczny tydzień w zestawieniu z niewielką aktywnością na rynku nie przyniesie raczej istotnych zmian cen walorów, chociaż część graczy uważa, że NBP wraz z MF pokuszą się o interwencje walutowe w ostatnich dniach roku by podrasować nieco wskaźniki makroekonomiczne.

Reuters/Jefferies CRB spadł o 8%

SUROWCE

Ostatni komentarz w roku to dobra okazja na podsumowanie. Należy stwierdzić, że nie był to dobry okres dla większości surowców, podobnie jak dla wielu innych aktywów. Indeks szerokiego rynku Reuters/Jefferies CRB stracił jak do tej pory 8%. Głównym segmentem, który przyczynił się do tego spadku były metale. Miedź straciła 20%, podobnie jak aluminium i platyna. Zadecydował o tym spadek aktywności gospodarczej w skali całego świata, zwłaszcza w Europie i Chinach. Spośród metali tylko złoto zyskało - w ciągu roku wzrost ten sięgnął 35%. W ostatnim czasie kruszec ten wyraźnie odczuł spadek zainteresowania ze strony funduszy inwestujących w metale szlachetne. Obok złota istotny wzrost ceny zanotowała jeszcze tylko ropa Brent zyskując ponad 15%. W jej wypadku pozytywny wpływ miały niepokoje w regionie MENA, oczekiwany wzrost popytu po katastrofie w Fukushimie i rosnące napięcie wokół Iranu. Rekordowe spadki, już drugi rok z rzędu, zanotował amerykański gaz ziemny, tracący ponad 40% - w tym samym czasie cena gazu notowanego w Europie zmniejszyła się o 15%. Ostatni segment stanowią produkty żywnościowe. Tu również odnotowano głównie przeceny. Pszenica straciła prawie 30% za sprawą niespodziewanego urodzaju.

Inflacja zagrożeniem dla Polski

OTOCZENIE MAKROEKONOMICZNE

OTOCZENIE MAKROEKONOMICZNE

Ekonomiści wielokrotnie już wypominali Unii Europejskiej złe decyzje, które na dodatek były podejmowane zdecydowanie za późno. Porównując się do naszych amerykańskich kolegów te oskarżenia rzeczywiście wydają się to być słuszne. Kontrowersyjne działania antykryzysowe w USA, zostały wprowadzone w ogromnej skali w szybkim tempie. Ich efekty już widać w poziomach amerykańskich indeksów. Jednak stając w obronie UE, należy podkreślić znaczącą poprawę w tej kwestii. Przede wszystkim Europa wybrała zgoła trudniejszą drogę, polegającą na reformach leżących u podstaw gospodarki. Projekt wspólnej unii fiskalnej nabiera coraz wyraźniejszych kształtów. Nie wiadomo jeszcze, jak będzie wyglądała jego ostateczna forma, ale determinacja unijnych liderów jest godna podziwu. Decyzja o większej integralności fiskalnej wydaje się być przesądzona. Po drugiej stronie, na straży polityki monetarnej, stoi EBC wraz z nowym szefem, który pozytywnie zaskoczył rynek w minionym tygodniu. Udzielił on niskooprocentowanych kredytów europejskim bankom komercyjnych na kwotę 498,2 mld euro, czyli zdecydowanie wyższą niż oczekiwania rynkowe. Ostatnia wypowiedź jednego z członków zarządu EBC, który nie wykluczył luzowania polityki monetarnej w przypadku pojawienia się ryzyka deflacji, również zwiększa poczucie bezpieczeństwa wśród inwestorów. Pojawiające się w Polsce dane makroekonomiczne, zdają się całkowicie nie potwierdzać oczekiwanego spowolnienia gospodarczego. Ogłoszona przez GUS sprzedaż detaliczna w ujęciu nominalnym wzrosła w listopadzie o 12,6% r/r (wobec 11,2% r/r w październiku). Natomiast wartość produkcji sprzedanej i produkcja budowlano-montażowa wzrosły w listopadzie kolejno 8,7% oraz 13% r/r. Wydaje się, że główne ryzyko dla Polski stanowi obecnie inflacja. Jej ostatnie odczyty odsunęły w czasie decyzje RPP o obniżce stóp procentowych, co mogło by dodatkowo pobudzić gospodarkę.

Niepokojący jest fakt, że na tle europejskich parkietów wypadamy dosyć słabo. W przypadku pesymizmu ogarniającego rynki, tracimy względnie więcej niż inne duże giełdy starego kontynentu. Ten mechanizm zdaje się niestety nie działać w drugą stronę. Poziomy głównych europejskich indeksów zdecydowanie uciekają naszym. Przykładowo miniony tydzień przyniósł 4,4% wzrost francuskiego CAC40. W skali miesiąca dał zarobić inwestorom blisko 10%. Niewiele gorzej wypada niemiecki DAX. Urósł on 3,1% w przeciągu ostatnich pięciu sesji oraz 7,7% w ciągu miesiąca. Widać również wyraźną poprawę nastrojów za oceanem.

Dobre dane makroekonomiczne w Stanach Zjednoczonych, świadczące o poprawie sytuacji gospodarczej, zachęcają inwestorów do kupna akcji. W skali miesiąca S&P500 i DJIA urosły o kolejno 3,7% oraz 3,6%. Co ważne, giełdy, które reprezentują, dały zarobić inwestorom również w skali roku, czego niestety nie można powiedzieć o europejskich parkietach.

Z poprzedniego tygodnia po raz kolejny mogą być zadowoleni akcjonariusze Polskiej Grupy Odlewniczej, której kurs od debiutu w pierwszej połowie października urósł już o ponad 100%. Tylko w minionym tygodniu inwestorzy posiadający akcje PGO zyskali 20,30%. Kredytowe problemy spółki Poldim, kapitałowo zależnej od Trakcji-Tiltry, sprowadziły kurs jej spółki matki do historycznych minimów. Zaledwie w przeciągu pięciu ostatnich sesji kurs akcji spółki obsunął się o 36,4%.

Poprawa wiarygodności Polski

OBLIGACJE

Przedświąteczny tydzień przyniósł prawdziwe wyciszenie na rynkach obligacji. Obniżenie ratingu Węgier przez kolejną agencję ratingową do poziomu „obligacji śmieciowych” to zła wiadomość dla naszych sąsiadów. Zwyczajowo Węgry, lepiej postrzegane od Polski, posiadały podobny procentowo udział w portfelach zagranicznych inwestorów, mimo iż rynek ten jest kilkukrotnie mniejszy. Poprawa wiarygodności naszego kraju na tle regionu miała przełożenie w umocnieniu się złotego i we wzroście cen polskich obligacji denominowanych w EUR i USD. Udane aukcje odkupu bonów skarbowych prezentują Ministerstwo Finansów jako podmiot godny zaufania i efektywnie gospodarujący środkami publicznymi.

Tempo umacniania się złotego będzie barometrem nastawienia inwestorów zagranicznych wobec naszych instrumentów. Krótki poświąteczny tydzień w zestawieniu z niewielką aktywnością na rynku nie przyniesie raczej istotnych zmian cen walorów, chociaż część graczy uważa, że NBP wraz z MF pokuszą się o interwencje walutowe w ostatnich dniach roku by podrasować nieco wskaźniki makroekonomiczne.

Reuters/Jefferies CRB spadł o 8%

SUROWCE

Ostatni komentarz w roku to dobra okazja na podsumowanie. Należy stwierdzić, że nie był to dobry okres dla większości surowców, podobnie jak dla wielu innych aktywów. Indeks szerokiego rynku Reuters/Jefferies CRB stracił jak do tej pory 8%. Głównym segmentem, który przyczynił się do tego spadku były metale. Miedź straciła 20%, podobnie jak aluminium i platyna. Zadecydował o tym spadek aktywności gospodarczej w skali całego świata, zwłaszcza w Europie i Chinach. Spośród metali tylko złoto zyskało - w ciągu roku wzrost ten sięgnął 35%. W ostatnim czasie kruszec ten wyraźnie odczuł spadek zainteresowania ze strony funduszy inwestujących w metale szlachetne. Obok złota istotny wzrost ceny zanotowała jeszcze tylko ropa Brent zyskując ponad 15%. W jej wypadku pozytywny wpływ miały niepokoje w regionie MENA, oczekiwany wzrost popytu po katastrofie w Fukushimie i rosnące napięcie wokół Iranu. Rekordowe spadki, już drugi rok z rzędu, zanotował amerykański gaz ziemny, tracący ponad 40% - w tym samym czasie cena gazu notowanego w Europie zmniejszyła się o 15%. Ostatni segment stanowią produkty żywnościowe. Tu również odnotowano głównie przeceny. Pszenica straciła prawie 30% za sprawą niespodziewanego urodzaju.

Inflacja zagrożeniem dla Polski

OTOCZENIE MAKROEKONOMICZNEEkonomiści wielokrotnie już wypominali Unii Europejskiej złe decyzje, które na dodatek były podejmowane zdecydowanie za późno. Porównując się do naszych amerykańskich kolegów te oskarżenia rzeczywiście wydają się to być słuszne. Kontrowersyjne działania antykryzysowe w USA, zostały wprowadzone w ogromnej skali w szybkim tempie. Ich efekty już widać w poziomach amerykańskich indeksów. Jednak stając w obronie UE, należy podkreślić znaczącą poprawę w tej kwestii. Przede wszystkim Europa wybrała zgoła trudniejszą drogę, polegającą na reformach leżących u podstaw gospodarki. Projekt wspólnej unii fiskalnej nabiera coraz wyraźniejszych kształtów. Nie wiadomo jeszcze, jak będzie wyglądała jego ostateczna forma, ale determinacja unijnych liderów jest godna podziwu. Decyzja o większej integralności fiskalnej wydaje się być przesądzona. Po drugiej stronie, na straży polityki monetarnej, stoi EBC wraz z nowym szefem, który pozytywnie zaskoczył rynek w minionym tygodniu. Udzielił on niskooprocentowanych kredytów europejskim bankom komercyjnych na kwotę 498,2 mld euro, czyli zdecydowanie wyższą niż oczekiwania rynkowe. Ostatnia wypowiedź jednego z członków zarządu EBC, który nie wykluczył luzowania polityki monetarnej w przypadku pojawienia się ryzyka deflacji, również zwiększa poczucie bezpieczeństwa wśród inwestorów. Pojawiające się w Polsce dane makroekonomiczne, zdają się całkowicie nie potwierdzać oczekiwanego spowolnienia gospodarczego. Ogłoszona przez GUS sprzedaż detaliczna w ujęciu nominalnym wzrosła w listopadzie o 12,6% r/r (wobec 11,2% r/r w październiku). Natomiast wartość produkcji sprzedanej i produkcja budowlano-montażowa wzrosły w listopadzie kolejno 8,7% oraz 13% r/r. Wydaje się, że główne ryzyko dla Polski stanowi obecnie inflacja. Jej ostatnie odczyty odsunęły w czasie decyzje RPP o obniżce stóp procentowych, co mogło by dodatkowo pobudzić gospodarkę.

Pobierz w wersji PDF