Podsumowanie tygodnia

2011-12-13

Podsumowanie tygodnia 05.12 - 09.12.2011 r.

Nici z rajdu św. Mikołaja

AKCJE

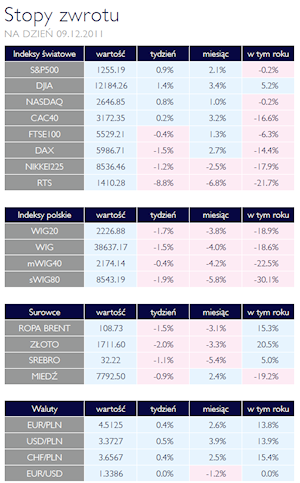

Każdego roku na początku grudnia, inwestorzy i komentatorzy giełdowi przypominają sobie o nachodzących świętach i z niecierpliwością wyczekują wzrostu poziomu indeksów, będących efektem zakupowego szału Polaków. Ta tradycja trwa już od wielu lat, jednak oczekiwania inwestorów nie zawsze się spełniają. Wydaję się, że podobnie może być tym roku. Pomimo, że święta są coraz bliżej, na giełdowym parkiecie nie widać oznak wielkiego optymizmu. Ostatnie pięć sesji przyniosło prawie dwuprocentowy spadek głównego warszawskiego indeksu - WIG 20 zakończył tydzień na poziomie 2227 pkt., czyli 1,7% niżej w porównaniu z poprzednim tygodniem. Podobnie zachowały się najmniejsze spółki wchodzące w skład sWIG80, które straciły na wartości 1,9%. Brak świątecznej atmosfery musi chyba panować w całej Europie.

Poza symbolicznym wzrostem francuskich indeksów, główne parkiety starego kontynentu odnotowały spadki. Najważniejsze indeksy we Frankfurcie i Londynie traciły odpowiednio 1,5% oraz 0,4%. Zdecydowanym liderem spadków jest Moskwa, gdzie indeks RTS osunął się o 8,8%. Zdecydowanie lepsze nastroje panują w Nowym Jorku, gdzie lokalne indeksy zanotowały przyzwoitą stopę zwrotu. DJIA osiągnął poziom 12184 punków, co oznacza 1,4% wzrost. Natomiast NASDAQ oraz S&P 500 zyskiwały odpowiednio 0,8% oraz 0,9%. Jeżeli w tym roku Święty Mikołaj rzeczywiście nie zawita na giełdowych parkietach, inwestorom pozostanie jedynie mieć nadzieję, że jego rolę przejmie kanclerz Merkel i swoimi wystąpieniami po raz kolejny poruszy rynkami.

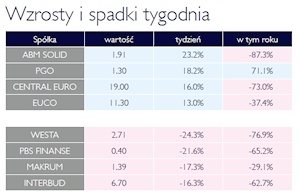

Wracając na lokalny parkiet, należy wspomnieć o niedawnych debiutantach. Polska Grupa Odlewnicza oraz Westa ISIC pojawiły się na GPW zaledwie kilka miesięcy temu. Wydaję się, że to jedyna cecha która łączy obie spółki. PGO, wydzielona z giełdowego Famuru, od swojego debiutu dała zarobić swoim akcjonariuszom już ponad 70%, z czego 18,2% w minionym tygodniu. Z kolei ukraiński producent akumulatorów od czerwca tego roku, zmniejszył swoją rynkową wartość o 79%. Pomimo konsekwentnego wzrostu przychodów, spółka nie może pochwalić się dobrymi wynikami. Koszty obsługi zaciągniętych zobowiązań sukcesywnie zaniżają kurs akcji spółki.

EBC kroczy swoją drogą

EBC kroczy swoją drogą

OBLIGACJE

Po chwilowej poprawie nastroju - na europejskich rynkach długu ponownie zagościł pesymizm. Europejski Bank Centralny nie zamierza w najbliższym czasie masowo skupować obligacji, zwiększając tym samym podaż pieniądza. Takie rozwiązania były już stosowane zarówno w USA jak i w Wielkiej Brytanii i znacząco ustabilizowały sytuację. I dlatego właśnie takiej decyzji oczekiwali inwestorzy. Wobec jej braku rynek włoskich obligacji powrócił do trendu wzrostu rentowności, ponownie zbliżając się do poziomu 7%. Znaczne emisje obligacji w nadchodzącym tygodniu stanowią dodatkowe obciążenie dla rynku. Polski rynek instrumentów dłużnych porusza się w rytm rynków zagranicznych. Trudno oczekiwać, że w końcu roku inwestorzy zmienią istotnie postrzeganie Polski przesuwając nasz kraj w obszar mniejszego ryzyka inwestycyjnego. Jeżeli trend ograniczania deficytu budżetowego potwierdzi się w pierwszych miesiącach przyszłego roku, na nasz rynek powinien zacząć płynąć dodatkowy kapitał – a to oznacza dynamiczne wzrosty cen obligacji.

Dobre perspektywy na przyszłość

SUROWCE

Na początku grudnia rynki surowców wciąż pozostawały w trendzie spadkowym, charakteryzując się przy tym wysoką zmiennością. Krótkoterminowe perspektywy rynku pozostają raczej negatywne. Wysoka niepewność co do krótkoterminowych perspektyw koniunktury na świecie oraz problemy zadłużenia w Europie prawdopodobnie przełożą się na utrzymanie wysokiej zmienności oraz relatywnie niskiego zainteresowania inwestorów surowcami. Możliwe są również negatywne niespodzianki, szczególnie w pierwszej połowie roku ze strony twardych danych makro ze strefy euro, USA lub Chin, co może stworzyć silny wzrost presji na ceny surowców. Obraz długoterminowy, z mocnym popytem ze strony rynków wschodzących, niepewną stroną podażową oraz możliwą dalszą stymulacją monetarną w największych światowych gospodarkach, pozostaje pozytywny. Powyższe założenia implikują ostrożne podejście do rynku surowców w krótkiej perspektywie oraz potencjalne wykorzystywanie głębszych spadków do zwiększania ekspozycji na bardziej cykliczne grupy surowców.

Fiskalne ujednolicenie budżetów

OTOCZENIE MAKROEKONOMICZNE

Ubiegły tydzień zdaje się potwierdzać przypuszczenie, że Europa nie chce walczyć z kryzysem w amerykańskim stylu. Luzowanie polityki monetarnej w ogromnej skali wydaje się być coraz mniej prawdopodobne. Unijni liderzy stawiają na racjonalizację rządowych budżetów i redukcję deficytów. Jednak tym razem, za wielkim słowami poszły czyny. Niemcy oraz Francja przedstawiły pozostałym członkom strefy euro tak zwaną propozycję nie do odrzucenia. Zgodnie z nią, kraje członkowskie przyjmują odgórne ograniczenia dotyczące zadłużenia publicznego i deficytu budżetowego. Wspólna polityka fiskalna ma być przestrzegana przez rządy poszczególnych krajów pod groźbą kar finansowych. Do projektu zostały też zaproszone pozostałe kraje UE. Efekt dwudniowych negocjacji okazał się jednak trochę zaskakujący. Premier Cameron uznał, że nowy unijny projekt nie leży w interesie jego obywateli. Postawił twarde warunki, które nie zostały zaakceptowane przez Niemcy i Francję. Wielka Brytania nie będzie uczestniczyć w fiskalnym ujednoliceniu budżetów krajów członkowskich. Skutki decyzji premiera Camerona są dzisiaj trudne do oszacowania. W krótkim terminie pozwoli on Londynowi na większą elastyczność, co może skutkować bardziej dynamicznym rozwojem niż w krajach kontynentalnych. Jednak wraz z upływem czasu, ze względu na relatywnie większe zadłużenie, gospodarka Wielkiej Brytanii może być postrzegana jako bardziej ryzykowna. Unia Europejska postanowiła postawić na solidne fundamenty i silną walutę. Rynki przyjęły wyniki szczytu dość chłodno. Zadecydował o tym brak wyczekiwanych decyzji o zakupach obligacji przez EBC. Zapoczątkowanie unii fiskalnej nie rozwiązuje jednak problemu spowolnienia gospodarczego w Europie. Daje jedynie solidne fundamenty do konsekwentnego rozwoju w przyszłości. Inwestorzy, którzy czekają na dodruk pieniądza przez szefa EBC, muszą chyba sięgnąć po alternatywne scenariusze. Prezes Draghi zapowiada bardziej pośrednie działalnie, polegające na zachęcaniu banków do zwiększenia akcji kredytowej w Unii Europejskiej. Niższy poziom rezerw obowiązkowych oraz obniżone stopy procentowe rzeczywiście mogą tym skutkować. Nie należy jednak zapominać o problemach kapitałowych, z jakimi walczą europejskie banki.

Poza symbolicznym wzrostem francuskich indeksów, główne parkiety starego kontynentu odnotowały spadki. Najważniejsze indeksy we Frankfurcie i Londynie traciły odpowiednio 1,5% oraz 0,4%. Zdecydowanym liderem spadków jest Moskwa, gdzie indeks RTS osunął się o 8,8%. Zdecydowanie lepsze nastroje panują w Nowym Jorku, gdzie lokalne indeksy zanotowały przyzwoitą stopę zwrotu. DJIA osiągnął poziom 12184 punków, co oznacza 1,4% wzrost. Natomiast NASDAQ oraz S&P 500 zyskiwały odpowiednio 0,8% oraz 0,9%. Jeżeli w tym roku Święty Mikołaj rzeczywiście nie zawita na giełdowych parkietach, inwestorom pozostanie jedynie mieć nadzieję, że jego rolę przejmie kanclerz Merkel i swoimi wystąpieniami po raz kolejny poruszy rynkami.

Wracając na lokalny parkiet, należy wspomnieć o niedawnych debiutantach. Polska Grupa Odlewnicza oraz Westa ISIC pojawiły się na GPW zaledwie kilka miesięcy temu. Wydaję się, że to jedyna cecha która łączy obie spółki. PGO, wydzielona z giełdowego Famuru, od swojego debiutu dała zarobić swoim akcjonariuszom już ponad 70%, z czego 18,2% w minionym tygodniu. Z kolei ukraiński producent akumulatorów od czerwca tego roku, zmniejszył swoją rynkową wartość o 79%. Pomimo konsekwentnego wzrostu przychodów, spółka nie może pochwalić się dobrymi wynikami. Koszty obsługi zaciągniętych zobowiązań sukcesywnie zaniżają kurs akcji spółki.

EBC kroczy swoją drogąOBLIGACJE

Po chwilowej poprawie nastroju - na europejskich rynkach długu ponownie zagościł pesymizm. Europejski Bank Centralny nie zamierza w najbliższym czasie masowo skupować obligacji, zwiększając tym samym podaż pieniądza. Takie rozwiązania były już stosowane zarówno w USA jak i w Wielkiej Brytanii i znacząco ustabilizowały sytuację. I dlatego właśnie takiej decyzji oczekiwali inwestorzy. Wobec jej braku rynek włoskich obligacji powrócił do trendu wzrostu rentowności, ponownie zbliżając się do poziomu 7%. Znaczne emisje obligacji w nadchodzącym tygodniu stanowią dodatkowe obciążenie dla rynku. Polski rynek instrumentów dłużnych porusza się w rytm rynków zagranicznych. Trudno oczekiwać, że w końcu roku inwestorzy zmienią istotnie postrzeganie Polski przesuwając nasz kraj w obszar mniejszego ryzyka inwestycyjnego. Jeżeli trend ograniczania deficytu budżetowego potwierdzi się w pierwszych miesiącach przyszłego roku, na nasz rynek powinien zacząć płynąć dodatkowy kapitał – a to oznacza dynamiczne wzrosty cen obligacji.

Dobre perspektywy na przyszłość

SUROWCE

Na początku grudnia rynki surowców wciąż pozostawały w trendzie spadkowym, charakteryzując się przy tym wysoką zmiennością. Krótkoterminowe perspektywy rynku pozostają raczej negatywne. Wysoka niepewność co do krótkoterminowych perspektyw koniunktury na świecie oraz problemy zadłużenia w Europie prawdopodobnie przełożą się na utrzymanie wysokiej zmienności oraz relatywnie niskiego zainteresowania inwestorów surowcami. Możliwe są również negatywne niespodzianki, szczególnie w pierwszej połowie roku ze strony twardych danych makro ze strefy euro, USA lub Chin, co może stworzyć silny wzrost presji na ceny surowców. Obraz długoterminowy, z mocnym popytem ze strony rynków wschodzących, niepewną stroną podażową oraz możliwą dalszą stymulacją monetarną w największych światowych gospodarkach, pozostaje pozytywny. Powyższe założenia implikują ostrożne podejście do rynku surowców w krótkiej perspektywie oraz potencjalne wykorzystywanie głębszych spadków do zwiększania ekspozycji na bardziej cykliczne grupy surowców.

Fiskalne ujednolicenie budżetów

OTOCZENIE MAKROEKONOMICZNE

Ubiegły tydzień zdaje się potwierdzać przypuszczenie, że Europa nie chce walczyć z kryzysem w amerykańskim stylu. Luzowanie polityki monetarnej w ogromnej skali wydaje się być coraz mniej prawdopodobne. Unijni liderzy stawiają na racjonalizację rządowych budżetów i redukcję deficytów. Jednak tym razem, za wielkim słowami poszły czyny. Niemcy oraz Francja przedstawiły pozostałym członkom strefy euro tak zwaną propozycję nie do odrzucenia. Zgodnie z nią, kraje członkowskie przyjmują odgórne ograniczenia dotyczące zadłużenia publicznego i deficytu budżetowego. Wspólna polityka fiskalna ma być przestrzegana przez rządy poszczególnych krajów pod groźbą kar finansowych. Do projektu zostały też zaproszone pozostałe kraje UE. Efekt dwudniowych negocjacji okazał się jednak trochę zaskakujący. Premier Cameron uznał, że nowy unijny projekt nie leży w interesie jego obywateli. Postawił twarde warunki, które nie zostały zaakceptowane przez Niemcy i Francję. Wielka Brytania nie będzie uczestniczyć w fiskalnym ujednoliceniu budżetów krajów członkowskich. Skutki decyzji premiera Camerona są dzisiaj trudne do oszacowania. W krótkim terminie pozwoli on Londynowi na większą elastyczność, co może skutkować bardziej dynamicznym rozwojem niż w krajach kontynentalnych. Jednak wraz z upływem czasu, ze względu na relatywnie większe zadłużenie, gospodarka Wielkiej Brytanii może być postrzegana jako bardziej ryzykowna. Unia Europejska postanowiła postawić na solidne fundamenty i silną walutę. Rynki przyjęły wyniki szczytu dość chłodno. Zadecydował o tym brak wyczekiwanych decyzji o zakupach obligacji przez EBC. Zapoczątkowanie unii fiskalnej nie rozwiązuje jednak problemu spowolnienia gospodarczego w Europie. Daje jedynie solidne fundamenty do konsekwentnego rozwoju w przyszłości. Inwestorzy, którzy czekają na dodruk pieniądza przez szefa EBC, muszą chyba sięgnąć po alternatywne scenariusze. Prezes Draghi zapowiada bardziej pośrednie działalnie, polegające na zachęcaniu banków do zwiększenia akcji kredytowej w Unii Europejskiej. Niższy poziom rezerw obowiązkowych oraz obniżone stopy procentowe rzeczywiście mogą tym skutkować. Nie należy jednak zapominać o problemach kapitałowych, z jakimi walczą europejskie banki.

Pobierz w wersji PDF