Podsumowanie tygodnia

2011-11-29

Podsumowanie tygodnia 21.11 - 25.11.2011

Giełdy wciąż na minusie

AKCJE

Szukanie na parkietach jakichkolwiek oznak optymizmu wydaje się obecnie bezcelowe. Globalizacja sektora finansowego, poza swoimi pozytywnymi cechami, zwiększa również korelacje światowych giełd. Zmniejsza to w naturalny sposób efektywność procesu geograficznej dywersyfikacji portfeli.

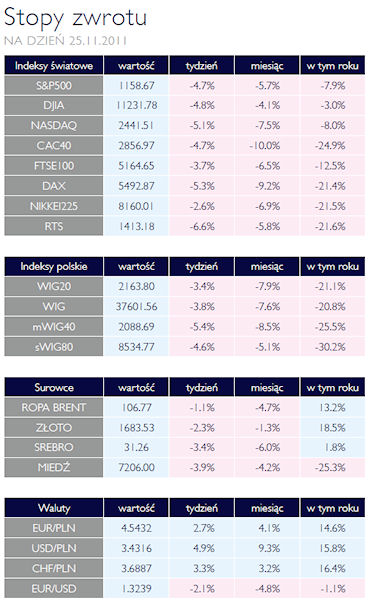

Miniony tydzień przyniósł spadki zarówno na Starym Kontynencie jak i w Stanach Zjednoczonych. Kurs indeksu FTSE100, reprezentującego największy europejski parkiet, obsunął się o 3,7%. Jeszcze większymi spadkami charakteryzowały się niemiecki DAX oraz francuski CAC40, które traciły kolejno 5,3% oraz 4,7%. Podobnie zachowały się amerykańskie indeksy. Kurs DJIA zakończył tydzień na poziomie 11 231,78 pkt, co oznacza spadek o 4,8%. Należy jednak zauważyć, że od początku bieżącego roku zdecydowanie bardziej tracą europejskie indeksy. Inwestorzy którzy zainwestowali w akcje wchodzące w skład indeksu DJIA, stracili od stycznia zaledwie 3,0%. W przypadku indeksów francuskich oraz niemieckich jest to odpowiednio 24,9% oraz 21,4%. Wynika to naturalnie z pogarszających się warunków makro na Starym Kontynencie. Wydaję się natomiast, że amerykańscy inwestorzy uważają, że najgorsze mają już za sobą.

Sytuacja na polskim rynku giełdowym nie odbiega dalece od europejskiej. WIG, indeks szerokiego rynku, stracił 3,8%. Z kolei WIG20 zakończył tydzień na poziomie 2164 pkt, co oznacza spadek o 3,4%. W przypadku Polski należy podkreślić konsekwentne osłabianie się krajowej waluty, co w połączeniu ze zniżką giełdowych indeksów może oznaczać wycofywanie się zagranicznych inwestorów z polskiego rynku. Od początku roku złoty stracił 14,6% wobec euro oraz 15,8% wobec amerykańskiego dolara. Słaba waluta krajowa sprzyja eksportowi, co może uchronić spółki sprzedające swoje produkty za granicę przed ewentualnym spadkiem popytu u naszych sąsiadów. Z drugiej strony należy koniecznie pamiętać o wysokim odsetku zadłużenia Polaków w walutach obcych. Słaby złoty może prowadzić do zwiększenia puli tzw. złych kredytów banków, co może mieć konsekwencje dla całej gospodarki.

Brak chętnych na niemiecki dług

OBLIGACJE

Seria negatywnych zdarzeń w ubiegłym tygodniu spowodowała falę wyprzedaży obligacji. Największe spadki cen miały miejsce na rynku włoskim, ale iskrą zapalną był słaby popyt na aukcji obligacji niemieckich. Rentowności włoskich instrumentów wynoszą aktualnie powyżej 7%. Jeżeli pozostaną dłużej na tym poziomie, wpłyną negatywnie na możliwość obsługiwania zadłużenia w tym kraju. Rynki oczekują szybkich i zdecydowanych rozwiązań.

Nadzieja w tym, że ścieżka rozwiązywania problemu greckiego zadłużenia była doskonałą nauczką jak nie należy postępować. Stopniowe obniżanie ratingu Węgier przez kolejne agencje negatywnie wpływa na postrzeganie naszego regionu - w efekcie rentowności polskich obligacji systematycznie rosną. W naszej ocenie koniec roku i związanie z nim zamykanie z zyskiem części pozycji spekulacyjnych spowodowały nadmierny spadek cen. Podobne zjawisko obserwowaliśmy w ubiegłym roku.

Faworytem ropa WTI

SUROWCE

Kryzys zadłużenia w Europie, wzrost awersji do ryzyka oraz dalsze umacnianie się dolara to główne przyczyny negatywnych nastrojów na rynkach surowców. Indeks Reuters Jefferies CRB, składający się z 19 surowców stracił w skali tygodnia blisko 2,2% i tym samym był to czwarty z kolei tydzień zakończony przez ten wskaźnik na minusie. Ponownie jak w poprzednich tygodniach relatywnie mocno zachowywały się ceny kontraktów na ropę WTI (-0,65%), kończąc ubiegły tydzień na poziomie 96,77 USD/brl. Nieco mocniej spadły notowania europejskiej ropy Brent (-1,2%). Bez wątpienia przyczyn powyższego faktu należy szukać w eskalacji napięcia wokół kwestii irańskiego programu atomowego. Nałożenie na Iran sankcji w zakresie eksportu ropy, nie wspominając już o możliwości rozwiązania siłowego, stwarza ryzyko istotnego zmniejszenia podaży surowca. Dlatego też słabe dane dotyczące popytu na ropę i destylaty w krajach rozwiniętych, jak również niższe jego prognozy na przyszły rok nie zdołały mocniej wpłynąć na jej cenę. Mocno natomiast spadły notowania metali przemysłowych, do czego przyczyniają się również obawy o ochłodzenie koniunktury w Chinach. Cena miedzi w trzymiesięcznych kontraktach wyniosła 7230 USD/t (-4%), notowania aluminium zamknęły się na poziomie 1997 USD/t a więc najniższych od blisko 16 miesięcy. Podobnie jak w poprzednich tygodniach na wartości traciło złoto (-2,3%), które w ostatnim czasie wykazuje wyraźną dodatnią korelację z tradycyjnymi aktywami finansowymi. Bez wątpienia wpłynęło na to umocnienie dolara w relacji do koszyka głównych walut (+1,76%). Pod mocną presją pozostały surowce rolne. Ceny kukurydzy, pszenicy, soi spadły kolejno o 4,5%, 4% i 5,3%. W podobnej skali straciły na wartości surowce miękkie (kawa, kakao, bawełna, cukier).

Repolonizacja sektora bankowego

OTOCZENIE MAKROEKONOMICZNE

Miniony tydzień przyniósł inwestorom jeszcze więcej niepewności oraz dał solidne podstawy do obaw o gospodarkę Unii Europejskiej. Najbardziej zaskakująca była środowa aukcja niemieckich dziesięcioletnich obligacji skarbowych. Zainteresowanie kupnem papierów dłużnych naszych sąsiadów było mniejsze niż wynosiła oferta. Spowodowało to naturalnie spadek ceny, co implikuje wyższą stopę zwrotu. Jest to niepokojące ze względu na strategiczne znaczenie Niemiec w przeprowadzeniu strefy euro przez kryzys. Na koniec minionego tygodnia rentowność niemieckich dziesięciolatek wynosiła 2,26%. Sytuacji w Europie nie sprzyjają również negatywne opinie agencji ratingowych. W czwartek Fitch Ratings obniżył rating Portugali do poziomu śmieciowego - BB+. Obecnie rentowność jej dziesięcioletnich papierów dłużnych kształtuje się na poziomie 12,6%. W Polsce natomiast coraz poważniej debatuje się nad większym zaangażowaniem polskiego kapitału w sektorze bankowym. Zdania ekonomistów są w tym względzie podzielone. Z jednej strony zwiększa to niezależność polskiej gospodarki od europejskich banków, które w obecnej sytuacji mogą posunąć się do ograniczenia akcji kredytowej. Z drugiej natomiast strony, należy pamiętać o skali projektu, jakim jest „repolonizacja” sektora bankowego. W obecnej sytuacji nie da się jej przeprowadzić bez udziału Skarbu Państwa. Mogłoby to w praktyce oznaczać większy wpływ polityków na aktywność banków. Doświadczenie uczy, że nie jest to dobry pomysł i w długim terminie może mieć negatywne konsekwencje dla całej gospodarki. Przyszłość sektora bankowego jest również uzależniona od ciągle niepewnej decyzji Rady Polityki Pieniężnej dotyczącej zmiany wysokości stóp procentowych. Polska jest w tak specyficznej sytuacji, że możliwy jest zarówno spadek jak i wzrost stóp procentowych. Jest to uzależnione głównie od kolejnych odczytów inflacyjnych i wpływu, jaki wywiera na nie słabnąca złotówka. Wprowadzając jednak trochę optymizmu należy podkreślić, że najważniejsze postacie europejskiej gospodarki otwarcie zaczęły mówić o konieczności zwiększenia integracji fiskalnej strefy euro. Dzięki temu, w połączeniu z efektywniejszymi budżetami poszczególnych krajów i rozsądną polityką monetarną, być może będziemy mieli Europę silniejszą po kryzysie niż przed nim.

Miniony tydzień przyniósł spadki zarówno na Starym Kontynencie jak i w Stanach Zjednoczonych. Kurs indeksu FTSE100, reprezentującego największy europejski parkiet, obsunął się o 3,7%. Jeszcze większymi spadkami charakteryzowały się niemiecki DAX oraz francuski CAC40, które traciły kolejno 5,3% oraz 4,7%. Podobnie zachowały się amerykańskie indeksy. Kurs DJIA zakończył tydzień na poziomie 11 231,78 pkt, co oznacza spadek o 4,8%. Należy jednak zauważyć, że od początku bieżącego roku zdecydowanie bardziej tracą europejskie indeksy. Inwestorzy którzy zainwestowali w akcje wchodzące w skład indeksu DJIA, stracili od stycznia zaledwie 3,0%. W przypadku indeksów francuskich oraz niemieckich jest to odpowiednio 24,9% oraz 21,4%. Wynika to naturalnie z pogarszających się warunków makro na Starym Kontynencie. Wydaję się natomiast, że amerykańscy inwestorzy uważają, że najgorsze mają już za sobą.

Sytuacja na polskim rynku giełdowym nie odbiega dalece od europejskiej. WIG, indeks szerokiego rynku, stracił 3,8%. Z kolei WIG20 zakończył tydzień na poziomie 2164 pkt, co oznacza spadek o 3,4%. W przypadku Polski należy podkreślić konsekwentne osłabianie się krajowej waluty, co w połączeniu ze zniżką giełdowych indeksów może oznaczać wycofywanie się zagranicznych inwestorów z polskiego rynku. Od początku roku złoty stracił 14,6% wobec euro oraz 15,8% wobec amerykańskiego dolara. Słaba waluta krajowa sprzyja eksportowi, co może uchronić spółki sprzedające swoje produkty za granicę przed ewentualnym spadkiem popytu u naszych sąsiadów. Z drugiej strony należy koniecznie pamiętać o wysokim odsetku zadłużenia Polaków w walutach obcych. Słaby złoty może prowadzić do zwiększenia puli tzw. złych kredytów banków, co może mieć konsekwencje dla całej gospodarki.

Brak chętnych na niemiecki dług

OBLIGACJE

Seria negatywnych zdarzeń w ubiegłym tygodniu spowodowała falę wyprzedaży obligacji. Największe spadki cen miały miejsce na rynku włoskim, ale iskrą zapalną był słaby popyt na aukcji obligacji niemieckich. Rentowności włoskich instrumentów wynoszą aktualnie powyżej 7%. Jeżeli pozostaną dłużej na tym poziomie, wpłyną negatywnie na możliwość obsługiwania zadłużenia w tym kraju. Rynki oczekują szybkich i zdecydowanych rozwiązań.

Nadzieja w tym, że ścieżka rozwiązywania problemu greckiego zadłużenia była doskonałą nauczką jak nie należy postępować. Stopniowe obniżanie ratingu Węgier przez kolejne agencje negatywnie wpływa na postrzeganie naszego regionu - w efekcie rentowności polskich obligacji systematycznie rosną. W naszej ocenie koniec roku i związanie z nim zamykanie z zyskiem części pozycji spekulacyjnych spowodowały nadmierny spadek cen. Podobne zjawisko obserwowaliśmy w ubiegłym roku.

Faworytem ropa WTI

SUROWCE

Kryzys zadłużenia w Europie, wzrost awersji do ryzyka oraz dalsze umacnianie się dolara to główne przyczyny negatywnych nastrojów na rynkach surowców. Indeks Reuters Jefferies CRB, składający się z 19 surowców stracił w skali tygodnia blisko 2,2% i tym samym był to czwarty z kolei tydzień zakończony przez ten wskaźnik na minusie. Ponownie jak w poprzednich tygodniach relatywnie mocno zachowywały się ceny kontraktów na ropę WTI (-0,65%), kończąc ubiegły tydzień na poziomie 96,77 USD/brl. Nieco mocniej spadły notowania europejskiej ropy Brent (-1,2%). Bez wątpienia przyczyn powyższego faktu należy szukać w eskalacji napięcia wokół kwestii irańskiego programu atomowego. Nałożenie na Iran sankcji w zakresie eksportu ropy, nie wspominając już o możliwości rozwiązania siłowego, stwarza ryzyko istotnego zmniejszenia podaży surowca. Dlatego też słabe dane dotyczące popytu na ropę i destylaty w krajach rozwiniętych, jak również niższe jego prognozy na przyszły rok nie zdołały mocniej wpłynąć na jej cenę. Mocno natomiast spadły notowania metali przemysłowych, do czego przyczyniają się również obawy o ochłodzenie koniunktury w Chinach. Cena miedzi w trzymiesięcznych kontraktach wyniosła 7230 USD/t (-4%), notowania aluminium zamknęły się na poziomie 1997 USD/t a więc najniższych od blisko 16 miesięcy. Podobnie jak w poprzednich tygodniach na wartości traciło złoto (-2,3%), które w ostatnim czasie wykazuje wyraźną dodatnią korelację z tradycyjnymi aktywami finansowymi. Bez wątpienia wpłynęło na to umocnienie dolara w relacji do koszyka głównych walut (+1,76%). Pod mocną presją pozostały surowce rolne. Ceny kukurydzy, pszenicy, soi spadły kolejno o 4,5%, 4% i 5,3%. W podobnej skali straciły na wartości surowce miękkie (kawa, kakao, bawełna, cukier).

Repolonizacja sektora bankowego

OTOCZENIE MAKROEKONOMICZNE

Miniony tydzień przyniósł inwestorom jeszcze więcej niepewności oraz dał solidne podstawy do obaw o gospodarkę Unii Europejskiej. Najbardziej zaskakująca była środowa aukcja niemieckich dziesięcioletnich obligacji skarbowych. Zainteresowanie kupnem papierów dłużnych naszych sąsiadów było mniejsze niż wynosiła oferta. Spowodowało to naturalnie spadek ceny, co implikuje wyższą stopę zwrotu. Jest to niepokojące ze względu na strategiczne znaczenie Niemiec w przeprowadzeniu strefy euro przez kryzys. Na koniec minionego tygodnia rentowność niemieckich dziesięciolatek wynosiła 2,26%. Sytuacji w Europie nie sprzyjają również negatywne opinie agencji ratingowych. W czwartek Fitch Ratings obniżył rating Portugali do poziomu śmieciowego - BB+. Obecnie rentowność jej dziesięcioletnich papierów dłużnych kształtuje się na poziomie 12,6%. W Polsce natomiast coraz poważniej debatuje się nad większym zaangażowaniem polskiego kapitału w sektorze bankowym. Zdania ekonomistów są w tym względzie podzielone. Z jednej strony zwiększa to niezależność polskiej gospodarki od europejskich banków, które w obecnej sytuacji mogą posunąć się do ograniczenia akcji kredytowej. Z drugiej natomiast strony, należy pamiętać o skali projektu, jakim jest „repolonizacja” sektora bankowego. W obecnej sytuacji nie da się jej przeprowadzić bez udziału Skarbu Państwa. Mogłoby to w praktyce oznaczać większy wpływ polityków na aktywność banków. Doświadczenie uczy, że nie jest to dobry pomysł i w długim terminie może mieć negatywne konsekwencje dla całej gospodarki. Przyszłość sektora bankowego jest również uzależniona od ciągle niepewnej decyzji Rady Polityki Pieniężnej dotyczącej zmiany wysokości stóp procentowych. Polska jest w tak specyficznej sytuacji, że możliwy jest zarówno spadek jak i wzrost stóp procentowych. Jest to uzależnione głównie od kolejnych odczytów inflacyjnych i wpływu, jaki wywiera na nie słabnąca złotówka. Wprowadzając jednak trochę optymizmu należy podkreślić, że najważniejsze postacie europejskiej gospodarki otwarcie zaczęły mówić o konieczności zwiększenia integracji fiskalnej strefy euro. Dzięki temu, w połączeniu z efektywniejszymi budżetami poszczególnych krajów i rozsądną polityką monetarną, być może będziemy mieli Europę silniejszą po kryzysie niż przed nim.

Pobierz w wersji PDF