Podsumowanie tygodnia

2011-11-08

Podsumowanie tygodnia 31.10 - 04.11.2011

Wciąż pod presją Grecji

AKCJE

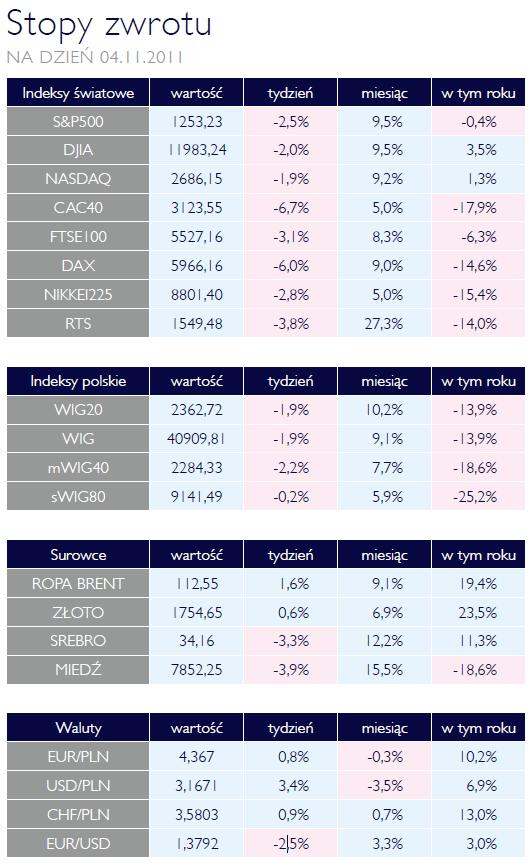

Początek ostatniego tygodnia rozpoczął się od ostrych spadków na giełdach europejskich oraz amerykańskich, na które w dużej mierze miały wpływ wydarzenia w strefie euro oraz brak finalnego rozstrzygnięcia problemu zadłużeniowego w Grecji. Handel na polskiej giełdzie, który w mijającym tygodniu był skrócony o jeden dzień, rozpoczął się w sposób stosunkowo spokojny. Duża zmienność, która występowała w pierwszym dniu listopada na rynkach światowych ominęła Polskę, a GPW po jednodniowej przerwie otworzyła się na plusie. Dopiero piątek przyniósł większą przecenę na rynku polskim i przełożył się na całotygodniowy spadek indeksu WIG o 1.9%.

Brak finalnego rozstrzygnięcia kryzysu w strefie euro podczas ostatniego październikowego weekendu negatywnie odbił się na rynkach światowych. Głębokie tygodniowe spadki zanotowały niemiecki DAX (-6.0%) oraz francuski CAC40 (-6.7%), czyli giełdy państw, których banki są najbardziej zaangażowane w greckie papiery dłużne. Dla porównania rynek brytyjski reprezentowany przez indeks FTSE100 spadł „o jedyne” 3.1%. W przypadku giełd amerykańskich, indeks szerokiego rynku S&P500 zanotował spadek rzędu 2.5%, podczas gdy technologiczny NASDAQ stracił 2.0% wartości.

W Polsce trwa sezon publikacji wyników kwartalnych. Dotychczasowe upublicznione raporty za trzeci kwartał m.in. banków takich jak BRE czy PKO BP, pozytywnie przełożyły się na zachowanie szerokiego rynku akcji, co uchroniło polską giełdę przed głębszymi spadkami. W najbliższym tygodniu opublikowane zostaną raporty pozostałych przedsiębiorstw, które według naszych szacunków, nie powinny przynieść negatywnych zaskoczeń i będą wspierały zachowanie polskiego rynku akcji.

Należy mieć na uwadze, że poza czynnikami wewnętrznymi, polski rynek akcji będzie pozostawał pod wpływem wydarzeń w strefie euro. Wiele wskazuje na to, że rozwiązanie kryzysu zadłużenia Grecji, które wydaje się być coraz bliżej (wczorajsze uzgodnienia dotyczące powołania rządu jedności narodowej, w skład którego wchodziliby przedstawiciele wszystkich greckich partii) może okazać się jedynie jednym z wielu problemów na drodze do uzdrowienia europejskiej waluty. W chwili obecnej rosną obawy o sytuację finansową pozostałych krajów z grupy PIIGS, zwłaszcza Włoch, które do tej pory pozostawały na drugim planie.

Nadal w trendzie bocznym

Nadal w trendzie bocznym

OBLIGACJE

Zmiana warty na stanowisku EBC była doskonałą okazją do zmiany kierunku polityki monetarnej. Obniżenie głównej stopy procentowej w strefie euro o 0,25% nie wpływa istotnie na wycenę instrumentów dłużnych, która w głównej mierze warunkowana jest działaniami polityków. Sam fakt tak szybkiego wejścia w cykl łagodnej polityki monetarnej potwierdza obawy o przyszłoroczny wzrost gospodarczy.

W tym tygodniu poznamy decyzję RPP, która powinna co najmniej zasygnalizować zamiary o szybszym, niż oczekuje tego rynek, wejściu w łagodny kurs. Na przeszkodzie stoi relatywnie słaby złoty i niepewne otoczenie zewnętrzne. Z drugiej jednak strony argumentów przemawiających za szybką obniżką jest znacznie więcej: słabnący wzrost gospodarczy w Europie, który w szybkim czasie przełoży się na wyniki polskiej gospodarki, brak presji inflacyjnej oraz rosnące stawki WIBOR będące efektem gromadzenia gotówki w bankach w celu poprawy wskaźników finansowych. W chwili obecnej polski rynek obligacji porusza się w trendzie bocznym i rynek ewidentnie potrzebuje impulsu do dalszych wzrostów.

Niepewność

SUROWCE

Choć miniony tydzień przyniósł niewielki spadek indeksu Reuters/Jefferies CRB, zaledwie o 0,8%, to trudno powiedzieć, iż był on nudny. Pierwsza połowa tygodnia upłynęła bowiem pod znakiem dość silnej korekty spowodowanej reakcją na wyniki kolejnego szczytu państw strefy euro. Potencjalne źródła rozczarowania opisaliśmy w części dotyczącej otoczenia makroekonomicznego. Druga część tygodnia upłynęła pod znakiem decyzji EBC o obniżeniu stóp procentowych, która zaskoczyła rynek. Z jednej strony złagodziła ona obawy o recesję, z drugiej osłabiła wspólną walutę. Mimo dość słabych informacji o stronie popytowej, drożała ropa naftowa. W ciągu tygodnia cena baryłki ropy Brent zwyżkowała o 1,6%. Pewną rolę odegrały zapewnienia ze strony Prezydenta Stanów Zjednoczonych, iż wycofywanie wojsk z Iraku będzie kontynuowane. Przyczyniło się to do wzrostu obaw o wydobycie ropy naftowej w tym kraju. Drożało także złoto, kontynuując swój marsz w kierunku poziomu 1800 USD za uncję. Z uwagi na utrzymywanie się wysokiego poziomu ryzyka, a przede wszystkim z uwagi na to, że uczestnicy rynku nie oczekują jego istotnego spadku, kruszec ten, jako inwestycja zaliczana do bezpiecznych, cieszył się powodzeniem.

Udawanie Greka

Udawanie Greka

OTOCZENIE MAKROEKONOMICZNE

Po niedzielnym (27.10.br.) szczycie strefy euro, ogłoszono iż w końcu zapadły wyczekiwane ustalenia co do rozwiązania kryzysu greckiego. W pakiecie znalazło się częściowe umorzenie zobowiązań Grecji wobec inwestorów prywatnych, wzmocnienie EFSF poprzez umożliwienie korzystania z dźwigni finansowej oraz zapewnienie o udzieleniu pomocy bankom zagrożonym przez straty związane greckimi obligacjami. Kluczowe dla sfinalizowania uzgodnień było osiągnięcie porozumienia w kwestii zwiększenia możliwości EFSF. Na tym polu istniały bowiem największe rozbieżności pomiędzy Niemcami, Francją i EBC. Nie znamy jeszcze szczegółów, ale zwiększenie potencjału EFSF odbędzie się zapewne poprzez przejęcie przez niego funkcji gwaranta emisji obligacji zagrożonych państw. Gwarancje te będą miały formę ubezpieczenia od części straty związanej z niewypłacalnością państwa-emitenta. Pułap zobowiązań określono wstępnie na 1 bln euro. Końcowe porozumienie przewiduje 50-procentową redukcję wartości nominalnej obligacji znajdujących się w ich portfelach. W rezultacie relacja długu publicznego Grecji do PKB ma się obniżyć do 120% w 2020 roku. Ostatnim elementem porozumienia jest zobowiązanie do wsparcia finansowego banków w celu osiągnięcia współczynnika wypłacalności na poziomie 9%, w sytuacji gdy nie będą one w stanie dokonać tego samodzielnie. Kłopot z powyżej przedstawionymi rozwiązaniami jest taki, że nie rozwiązują one w zasadzie żadnego problemu poza doraźnymi kwestiami płynności. Przede wszystkim poziom zadłużenia Grecji przewidziany w porozumieniu jest nie do utrzymania, nawet zakładając, że zostanie osiągnięty. Przypomnijmy, że przyjmuje się, iż górna granica bezpiecznego zadłużenia wynosi 90% PKB. Wygląda bowiem na to, iż ponownie nie doszacowano wpływu recesji wywołanej oszczędnościami. Redukcja deficytu budżetowego podczas recesji musi wiązać się z napięciami społecznymi. Preludium do tego jest obecne zamieszanie związane z referendum, nowym rządem i wyborami. Wiele pytań powstaje także w związku z adekwatnością kapitałową bilionowego EFSF wobec rosnącego zaniepokojenia rynków sytuacją Włoch oraz z wymogiem podniesienia współczynnika wypłacalności przez banki. Realne jest zagrożenie, iż dokonane zostanie ono nie poprzez podniesienie funduszy własnych a poprzez zmniejszenie aktywów, np. ograniczenie akcji kredytowej dla gospodarki lub wyprzedaż obligacji państw strefy euro.

Brak finalnego rozstrzygnięcia kryzysu w strefie euro podczas ostatniego październikowego weekendu negatywnie odbił się na rynkach światowych. Głębokie tygodniowe spadki zanotowały niemiecki DAX (-6.0%) oraz francuski CAC40 (-6.7%), czyli giełdy państw, których banki są najbardziej zaangażowane w greckie papiery dłużne. Dla porównania rynek brytyjski reprezentowany przez indeks FTSE100 spadł „o jedyne” 3.1%. W przypadku giełd amerykańskich, indeks szerokiego rynku S&P500 zanotował spadek rzędu 2.5%, podczas gdy technologiczny NASDAQ stracił 2.0% wartości.

W Polsce trwa sezon publikacji wyników kwartalnych. Dotychczasowe upublicznione raporty za trzeci kwartał m.in. banków takich jak BRE czy PKO BP, pozytywnie przełożyły się na zachowanie szerokiego rynku akcji, co uchroniło polską giełdę przed głębszymi spadkami. W najbliższym tygodniu opublikowane zostaną raporty pozostałych przedsiębiorstw, które według naszych szacunków, nie powinny przynieść negatywnych zaskoczeń i będą wspierały zachowanie polskiego rynku akcji.

Należy mieć na uwadze, że poza czynnikami wewnętrznymi, polski rynek akcji będzie pozostawał pod wpływem wydarzeń w strefie euro. Wiele wskazuje na to, że rozwiązanie kryzysu zadłużenia Grecji, które wydaje się być coraz bliżej (wczorajsze uzgodnienia dotyczące powołania rządu jedności narodowej, w skład którego wchodziliby przedstawiciele wszystkich greckich partii) może okazać się jedynie jednym z wielu problemów na drodze do uzdrowienia europejskiej waluty. W chwili obecnej rosną obawy o sytuację finansową pozostałych krajów z grupy PIIGS, zwłaszcza Włoch, które do tej pory pozostawały na drugim planie.

Nadal w trendzie bocznymOBLIGACJE

Zmiana warty na stanowisku EBC była doskonałą okazją do zmiany kierunku polityki monetarnej. Obniżenie głównej stopy procentowej w strefie euro o 0,25% nie wpływa istotnie na wycenę instrumentów dłużnych, która w głównej mierze warunkowana jest działaniami polityków. Sam fakt tak szybkiego wejścia w cykl łagodnej polityki monetarnej potwierdza obawy o przyszłoroczny wzrost gospodarczy.

W tym tygodniu poznamy decyzję RPP, która powinna co najmniej zasygnalizować zamiary o szybszym, niż oczekuje tego rynek, wejściu w łagodny kurs. Na przeszkodzie stoi relatywnie słaby złoty i niepewne otoczenie zewnętrzne. Z drugiej jednak strony argumentów przemawiających za szybką obniżką jest znacznie więcej: słabnący wzrost gospodarczy w Europie, który w szybkim czasie przełoży się na wyniki polskiej gospodarki, brak presji inflacyjnej oraz rosnące stawki WIBOR będące efektem gromadzenia gotówki w bankach w celu poprawy wskaźników finansowych. W chwili obecnej polski rynek obligacji porusza się w trendzie bocznym i rynek ewidentnie potrzebuje impulsu do dalszych wzrostów.

Niepewność

SUROWCE

Choć miniony tydzień przyniósł niewielki spadek indeksu Reuters/Jefferies CRB, zaledwie o 0,8%, to trudno powiedzieć, iż był on nudny. Pierwsza połowa tygodnia upłynęła bowiem pod znakiem dość silnej korekty spowodowanej reakcją na wyniki kolejnego szczytu państw strefy euro. Potencjalne źródła rozczarowania opisaliśmy w części dotyczącej otoczenia makroekonomicznego. Druga część tygodnia upłynęła pod znakiem decyzji EBC o obniżeniu stóp procentowych, która zaskoczyła rynek. Z jednej strony złagodziła ona obawy o recesję, z drugiej osłabiła wspólną walutę. Mimo dość słabych informacji o stronie popytowej, drożała ropa naftowa. W ciągu tygodnia cena baryłki ropy Brent zwyżkowała o 1,6%. Pewną rolę odegrały zapewnienia ze strony Prezydenta Stanów Zjednoczonych, iż wycofywanie wojsk z Iraku będzie kontynuowane. Przyczyniło się to do wzrostu obaw o wydobycie ropy naftowej w tym kraju. Drożało także złoto, kontynuując swój marsz w kierunku poziomu 1800 USD za uncję. Z uwagi na utrzymywanie się wysokiego poziomu ryzyka, a przede wszystkim z uwagi na to, że uczestnicy rynku nie oczekują jego istotnego spadku, kruszec ten, jako inwestycja zaliczana do bezpiecznych, cieszył się powodzeniem.

Udawanie GrekaOTOCZENIE MAKROEKONOMICZNE

Po niedzielnym (27.10.br.) szczycie strefy euro, ogłoszono iż w końcu zapadły wyczekiwane ustalenia co do rozwiązania kryzysu greckiego. W pakiecie znalazło się częściowe umorzenie zobowiązań Grecji wobec inwestorów prywatnych, wzmocnienie EFSF poprzez umożliwienie korzystania z dźwigni finansowej oraz zapewnienie o udzieleniu pomocy bankom zagrożonym przez straty związane greckimi obligacjami. Kluczowe dla sfinalizowania uzgodnień było osiągnięcie porozumienia w kwestii zwiększenia możliwości EFSF. Na tym polu istniały bowiem największe rozbieżności pomiędzy Niemcami, Francją i EBC. Nie znamy jeszcze szczegółów, ale zwiększenie potencjału EFSF odbędzie się zapewne poprzez przejęcie przez niego funkcji gwaranta emisji obligacji zagrożonych państw. Gwarancje te będą miały formę ubezpieczenia od części straty związanej z niewypłacalnością państwa-emitenta. Pułap zobowiązań określono wstępnie na 1 bln euro. Końcowe porozumienie przewiduje 50-procentową redukcję wartości nominalnej obligacji znajdujących się w ich portfelach. W rezultacie relacja długu publicznego Grecji do PKB ma się obniżyć do 120% w 2020 roku. Ostatnim elementem porozumienia jest zobowiązanie do wsparcia finansowego banków w celu osiągnięcia współczynnika wypłacalności na poziomie 9%, w sytuacji gdy nie będą one w stanie dokonać tego samodzielnie. Kłopot z powyżej przedstawionymi rozwiązaniami jest taki, że nie rozwiązują one w zasadzie żadnego problemu poza doraźnymi kwestiami płynności. Przede wszystkim poziom zadłużenia Grecji przewidziany w porozumieniu jest nie do utrzymania, nawet zakładając, że zostanie osiągnięty. Przypomnijmy, że przyjmuje się, iż górna granica bezpiecznego zadłużenia wynosi 90% PKB. Wygląda bowiem na to, iż ponownie nie doszacowano wpływu recesji wywołanej oszczędnościami. Redukcja deficytu budżetowego podczas recesji musi wiązać się z napięciami społecznymi. Preludium do tego jest obecne zamieszanie związane z referendum, nowym rządem i wyborami. Wiele pytań powstaje także w związku z adekwatnością kapitałową bilionowego EFSF wobec rosnącego zaniepokojenia rynków sytuacją Włoch oraz z wymogiem podniesienia współczynnika wypłacalności przez banki. Realne jest zagrożenie, iż dokonane zostanie ono nie poprzez podniesienie funduszy własnych a poprzez zmniejszenie aktywów, np. ograniczenie akcji kredytowej dla gospodarki lub wyprzedaż obligacji państw strefy euro.

Pobierz w wersji PDF