Podsumowanie tygodnia

2011-10-25

W kształcie litery W

AKCJE

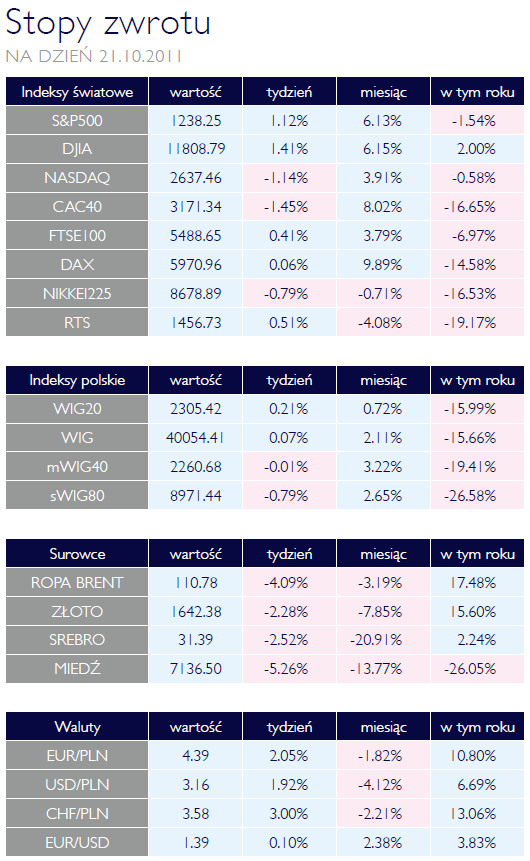

Większość indeksów zakończyła ostatni tydzień nieznacznie ponad poziomem zamknięcia z poprzedniego piątku. Najsilniejsze wzrosty miały miejsce za oceanem. Na fali zaskakująco dobrych wyników amerykańskich spółek za trzeci kwartał (zagregowane wyniki tych spółek, które zdążyły opublikować raporty kwartalne okazały się o 6% większe niż oczekiwania analityków), wśród inwestorów przeważali kupujący (S&P500: +1,1%; Dow Jones: +1,4%). Na Starym Kontynencie siły „byków” wystarczyło na pchnięcie indeksów jedynie minimalnie powyżej zamknięcia z poprzedniego tygodnia (FTSE100: +0,4%; DAX: +0,1%, RTS: +0,5%). W tym wypadku giełdom nie pomogły publikacje wyników kwartalnych (zagregowane wyniki okazały się nieco niższe niż prognozy). Mimo niewielkiego ruchu w skali całego tygodnia, poszczególne dni sesyjne charakteryzowały się dużą zmiennością, z naprzemiennymi wzrostami i spadkami indeksów, które w przeciągu 5 dni ułożyły się w charakterystyczną literę „W”.

Zmienna ilość kupujących i sprzedających to efekt wyczekiwania na zbliżające się rozstrzygnięcia w sprawie pakietu pomocowego dla Grecji i innych krajów peryferyjnych strefy euro. Nadchodzący „grand finale” (bardziej szczegółowo o nim w części makro) ma nadejść w przeciągu kilku kolejnych dni. Najprawdopodobniej godzina „0” nastąpi w najbliższą środę, na kiedy przywódcy państw strefy euro, z Niemcami i Francją na czele zapowiedzieli oficjalne zaprezentowanie ostatecznych propozycji w sprawie pomocy dla Grecji oraz zmian w EFSF. Nadchodzący tydzień ma więc szansę przyczynić się do zmniejszania wolatylności indeksów oraz nadania ich zmianom krzty konsekwencji. Czy będzie to skutkować konsekwentnym ruchem w dół, czy w górę – to już zależy od wydźwięku konkretnych decyzji podjętych podczas środowego szczytu.

Po tym jak zmniejszy się już niepewność co do rozwoju sytuacji w sferze makro, inwestorzy będą musieli zwrócić ponownie swój wzrok w stronę rynkowych fundamentów. Sprzyjać będzie temu sezon publikacji wyników kwartalnych. Po jakości opublikowanych już danych finansowych spółek można wnosić, że nadchodzące spowolnienie uderzy w o wiele większym stopniu w gospodarkę europejską, niż amerykańską. Nawet w USA pojawiają się jednak pierwsze „jaskółki” zwiastujące spowolnienie w globalnej gospodarce. Chodzi m.in. o spółkę Apple, która pierwszy raz w historii podała wyniki kwartalne gorsze niż konsensus rynkowy oraz bank inwestycyjny Goldman Sachs, którego strata kwartalna była dopiero drugą w historii banku od 1999 r.

Rosnący apetyt na ryzyko

OBLIGACJE

W oczekiwaniu na decyzje polityków, które powinny przyczynić się do poprawy sytuacji na europejskim rynku obligacji, inwestorzy skupili się na danych makroekonomicznych a te nie były złe.

Wzrost rentowności obligacji niemieckich oznacza powolny odwrót od bardzo bezpiecznych instrumentów. Większy apetyt na ryzyko doskonale widać na przykładzie polskich obligacji skarbowych denominowanych w obcych walutach. Ceny tych instrumentów systematycznie rosły.

Bardzo udana aukcja obligacji pięcioletnich na rynku lokalnym (popyt na poziomie 9,8 mld - aż trzykrotnie przewyższył ofertę) nie przyczyniła się do zbudowania trwałego trendu wzrostu cen. Generalnie nastrój na rynku powoli się poprawia, a spadki cen wykorzystywane są jako okazja do nabywania atrakcyjnie oprocentowanych długoterminowych instrumentów dłużnych.

Realizacja zysków

SUROWCE

Ubiegły tydzień przyniósł korektę wzrostów z pierwszych dwóch tygodni października. Analizując strukturę zmian cen składników indeksu R/J CRB można dojść do przekonania, iż inwestorzy wykorzystali wzrosty do zamknięcia pozycji, minimalizując przy tym straty. Indeksy akcji zwyżkowały bowiem w tym czasie, co stanowi o poziomie optymizmu panującego na rynkach. Za wzrostami stoi chwilowe przekonanie o sile amerykańskiej gospodarki oraz wiara w sprawne rozwiązanie kryzysu zadłużenia w Europie. O ile recesja za oceanem nie jest jeszcze przesądzona, to jeśli chodzi o nasz kontynent pytaniem pozostaje, jaka będzie skala regresu ekonomicznego. Jednak, jako że to Stany Zjednoczone i wschodząca Azja są głównymi konsumentami surowców, problemy Starego Świata są dla tego rynku mniejszym problemem.

Indeks szerokiego rynku surowców stracił niecałe 2%, na co największy wpływ miała korekta na rynku ropy naftowej i przecena metali przemysłowych. Co ciekawe podczas gdy taniała ropa Brent, amerykańska WTI nie zmieniła ceny. Potwierdza to po części coraz większe zróżnicowanie w postrzeganiu Europy i USA. Rynki pozostaną bardzo wrażliwe na dane makro, które pomogą określić, jaka będzie skala nadchodzącego spowolnienia gospodarczego.

Wielki finał

OTOCZENIE MAKROEKONOMICZNE

Wszystko wskazuje na to, że w nadchodzącym tygodniu nastąpi wreszcie „wielki finał” rozstrzygnięć w sprawie pakietu pomocowego dla krajów peryferyjnych strefy euro oraz banków europejskich. Zaplanowane początkowo na miniony weekend decyzje zostały – z braku osiągniętego konsensusu – przesunięte na najbliższą środę. Przywódcom państw strefy euro pozostaje coraz mniej czasu na dojście do konsensusu. Na początek listopada zaplanowano bowiem szczyt państw G-20, na którym państwa zrzeszone w strefie euro zobowiązane są do przedstawienia ostatecznych rozstrzygnięć co do nowego pakietu pomocowego.

Europejska debata odbywa się nad trzema głównymi tematami. Pierwszym i najważniejszym jest poziom zaangażowania europejskich banków w zmodyfikowanym pakiecie pomocowym. Po tym jak banki „dobrowolnie” zgodziły się na „obcięcie” swoich wierzytelności wobec Grecji o 21%, wygląda na to, że równie „dobrowolnie” będą zmuszone ponieść jeszcze wyższe straty na greckich aktywach. Nieoficjalnie mówi się o poziomie odpisów sięgających nawet 50-60%. Zrodziło to kolejną – równie kontrowersyjną – propozycję. Chodzi o kwestię obowiązkowego dokapitalizowania banków strefy euro po to, aby poziom odpisów nie zachwiał ich pozycją kapitałową. Większość banków jest przeciwna takiemu rozwiązaniu - zobowiąże ich to bowiem do samodzielnego zebrania kapitałów w wysokości ok. 110 mld euro. Ostatnim i zarazem najtrudniejszym tematem rozmów jest zwiększenie możliwości finansowych funduszu ratunkowego EFSF. Francja i Niemcy są podzieleni odnośnie sposobu, w jaki ma to być dokonane: Francja domaga się przekształcenia funduszu w bank, na co nie zgadzają się z kolei Niemcy, których wiarygodność kredytowa mogłaby wskutek tego ucierpieć. Jedyną rozwiązaną dotąd kwestia jest osiągnięta zgoda na udzielenie Grecji kolejnej transzy pomocowej w wysokości 8 mld euro.

Grand finale zaplanowany na najbliższą środę to z pewnością najważniejsze wydarzenie nadchodzącego tygodnia. Trudno przesądzać o tym, jakie decyzje będą wówczas podjęte w poszczególnych kwestiach oraz jaka będzie reakcja rynków. Tym bardziej, że już dzień później oczy inwestorów zwrócą się ku danym napływającym z USA dotyczącym tempa wzrostu amerykańskiego PKB za III kwartał. Rynek spodziewa się wysokiego odczytu (+1,3% kw/kw) i każde negatywne zaskoczenie będzie jedynie dolaniem oliwy do ognia. Uprawnione wydaje się wobec powyższego stwierdzenie, że nadchodzące 5 dni może przesądzić o zachowaniu się rynków finansowych w najbliższej przyszłości.

Zmienna ilość kupujących i sprzedających to efekt wyczekiwania na zbliżające się rozstrzygnięcia w sprawie pakietu pomocowego dla Grecji i innych krajów peryferyjnych strefy euro. Nadchodzący „grand finale” (bardziej szczegółowo o nim w części makro) ma nadejść w przeciągu kilku kolejnych dni. Najprawdopodobniej godzina „0” nastąpi w najbliższą środę, na kiedy przywódcy państw strefy euro, z Niemcami i Francją na czele zapowiedzieli oficjalne zaprezentowanie ostatecznych propozycji w sprawie pomocy dla Grecji oraz zmian w EFSF. Nadchodzący tydzień ma więc szansę przyczynić się do zmniejszania wolatylności indeksów oraz nadania ich zmianom krzty konsekwencji. Czy będzie to skutkować konsekwentnym ruchem w dół, czy w górę – to już zależy od wydźwięku konkretnych decyzji podjętych podczas środowego szczytu.

Po tym jak zmniejszy się już niepewność co do rozwoju sytuacji w sferze makro, inwestorzy będą musieli zwrócić ponownie swój wzrok w stronę rynkowych fundamentów. Sprzyjać będzie temu sezon publikacji wyników kwartalnych. Po jakości opublikowanych już danych finansowych spółek można wnosić, że nadchodzące spowolnienie uderzy w o wiele większym stopniu w gospodarkę europejską, niż amerykańską. Nawet w USA pojawiają się jednak pierwsze „jaskółki” zwiastujące spowolnienie w globalnej gospodarce. Chodzi m.in. o spółkę Apple, która pierwszy raz w historii podała wyniki kwartalne gorsze niż konsensus rynkowy oraz bank inwestycyjny Goldman Sachs, którego strata kwartalna była dopiero drugą w historii banku od 1999 r.

Rosnący apetyt na ryzyko

OBLIGACJE

W oczekiwaniu na decyzje polityków, które powinny przyczynić się do poprawy sytuacji na europejskim rynku obligacji, inwestorzy skupili się na danych makroekonomicznych a te nie były złe.

Wzrost rentowności obligacji niemieckich oznacza powolny odwrót od bardzo bezpiecznych instrumentów. Większy apetyt na ryzyko doskonale widać na przykładzie polskich obligacji skarbowych denominowanych w obcych walutach. Ceny tych instrumentów systematycznie rosły.

Bardzo udana aukcja obligacji pięcioletnich na rynku lokalnym (popyt na poziomie 9,8 mld - aż trzykrotnie przewyższył ofertę) nie przyczyniła się do zbudowania trwałego trendu wzrostu cen. Generalnie nastrój na rynku powoli się poprawia, a spadki cen wykorzystywane są jako okazja do nabywania atrakcyjnie oprocentowanych długoterminowych instrumentów dłużnych.

Realizacja zysków

SUROWCE

Ubiegły tydzień przyniósł korektę wzrostów z pierwszych dwóch tygodni października. Analizując strukturę zmian cen składników indeksu R/J CRB można dojść do przekonania, iż inwestorzy wykorzystali wzrosty do zamknięcia pozycji, minimalizując przy tym straty. Indeksy akcji zwyżkowały bowiem w tym czasie, co stanowi o poziomie optymizmu panującego na rynkach. Za wzrostami stoi chwilowe przekonanie o sile amerykańskiej gospodarki oraz wiara w sprawne rozwiązanie kryzysu zadłużenia w Europie. O ile recesja za oceanem nie jest jeszcze przesądzona, to jeśli chodzi o nasz kontynent pytaniem pozostaje, jaka będzie skala regresu ekonomicznego. Jednak, jako że to Stany Zjednoczone i wschodząca Azja są głównymi konsumentami surowców, problemy Starego Świata są dla tego rynku mniejszym problemem.

Indeks szerokiego rynku surowców stracił niecałe 2%, na co największy wpływ miała korekta na rynku ropy naftowej i przecena metali przemysłowych. Co ciekawe podczas gdy taniała ropa Brent, amerykańska WTI nie zmieniła ceny. Potwierdza to po części coraz większe zróżnicowanie w postrzeganiu Europy i USA. Rynki pozostaną bardzo wrażliwe na dane makro, które pomogą określić, jaka będzie skala nadchodzącego spowolnienia gospodarczego.

Wielki finał

OTOCZENIE MAKROEKONOMICZNE

Wszystko wskazuje na to, że w nadchodzącym tygodniu nastąpi wreszcie „wielki finał” rozstrzygnięć w sprawie pakietu pomocowego dla krajów peryferyjnych strefy euro oraz banków europejskich. Zaplanowane początkowo na miniony weekend decyzje zostały – z braku osiągniętego konsensusu – przesunięte na najbliższą środę. Przywódcom państw strefy euro pozostaje coraz mniej czasu na dojście do konsensusu. Na początek listopada zaplanowano bowiem szczyt państw G-20, na którym państwa zrzeszone w strefie euro zobowiązane są do przedstawienia ostatecznych rozstrzygnięć co do nowego pakietu pomocowego.

Europejska debata odbywa się nad trzema głównymi tematami. Pierwszym i najważniejszym jest poziom zaangażowania europejskich banków w zmodyfikowanym pakiecie pomocowym. Po tym jak banki „dobrowolnie” zgodziły się na „obcięcie” swoich wierzytelności wobec Grecji o 21%, wygląda na to, że równie „dobrowolnie” będą zmuszone ponieść jeszcze wyższe straty na greckich aktywach. Nieoficjalnie mówi się o poziomie odpisów sięgających nawet 50-60%. Zrodziło to kolejną – równie kontrowersyjną – propozycję. Chodzi o kwestię obowiązkowego dokapitalizowania banków strefy euro po to, aby poziom odpisów nie zachwiał ich pozycją kapitałową. Większość banków jest przeciwna takiemu rozwiązaniu - zobowiąże ich to bowiem do samodzielnego zebrania kapitałów w wysokości ok. 110 mld euro. Ostatnim i zarazem najtrudniejszym tematem rozmów jest zwiększenie możliwości finansowych funduszu ratunkowego EFSF. Francja i Niemcy są podzieleni odnośnie sposobu, w jaki ma to być dokonane: Francja domaga się przekształcenia funduszu w bank, na co nie zgadzają się z kolei Niemcy, których wiarygodność kredytowa mogłaby wskutek tego ucierpieć. Jedyną rozwiązaną dotąd kwestia jest osiągnięta zgoda na udzielenie Grecji kolejnej transzy pomocowej w wysokości 8 mld euro.

Grand finale zaplanowany na najbliższą środę to z pewnością najważniejsze wydarzenie nadchodzącego tygodnia. Trudno przesądzać o tym, jakie decyzje będą wówczas podjęte w poszczególnych kwestiach oraz jaka będzie reakcja rynków. Tym bardziej, że już dzień później oczy inwestorów zwrócą się ku danym napływającym z USA dotyczącym tempa wzrostu amerykańskiego PKB za III kwartał. Rynek spodziewa się wysokiego odczytu (+1,3% kw/kw) i każde negatywne zaskoczenie będzie jedynie dolaniem oliwy do ognia. Uprawnione wydaje się wobec powyższego stwierdzenie, że nadchodzące 5 dni może przesądzić o zachowaniu się rynków finansowych w najbliższej przyszłości.

Pobierz w wersji PDF