Podsumowanie tygodnia

2011-10-12

Mini-hossa

AKCJE

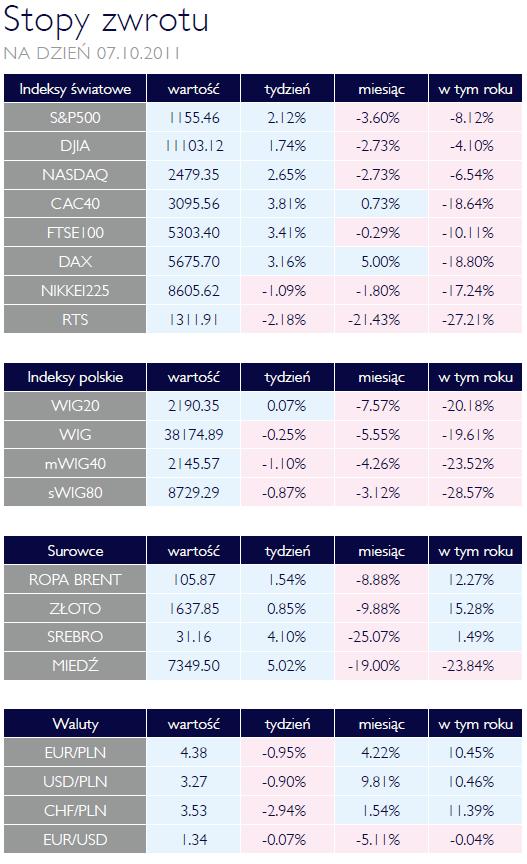

Miniony tydzień inwestorzy rozpoczęli w minorowych nastrojach. Pierwsze dwa dni upłynęły pod znakiem spadków wszystkich ważniejszych indeksów. W poniedziałek swoje tegoroczne minima na zamknięciu osiągnęły indeksy amerykańskie, przeceniając się o ok. 3 %. Dzień później w ślad za nimi podążyły giełdy europejskie, pogłębiając spadki z pierwszego dnia tygodnia, które w tym momencie sięgnęły już poziomu średnio -5% (w stosunku do zeszłotygodniowego zamknięcia). W środę do najniższego poziomu w tym roku „dobił” indeks spółek rosyjskich RTS (o ile w przeciągu ostatniego miesiąca główne amerykańskie i europejskie indeksy straciły na wartości zaledwie kilka procent, o tyle przecena w przypadku parkietu rosyjskiego wyniosła już ponad 1/5). Druga część tygodnia to gwałtowny zwrot na rynkach akcji, spowodowany relatywnie dobrymi odczytami wskaźników obrazujących nastroje w biznesie PMI i ISM. Powrót inwestorów w stronę ryzykownych aktywów spowodował silny wzrost indeksów: od 5% w przypadku S&P500 do prawie 9% w przypadku niemieckiego DAX-a i francuskiego CAC40.

Krajowe indeksy zachowywały się podobnie do swoich zagranicznych odpowiedników. Spadki z początku tygodnia, sięgające prawie -5% (w przypadku blue chip-ów), zostały zniwelowane w drugiej jego części. W efekcie indeks największych polskich spółek WIG20, który wtorkową sesję zakończył na najniższym poziomie od początku roku, zdołał w przeciągu kilku dni nadrobić w całości stratę. Nieco gorzej wypadły indeksy mniejszych spółek, których zaobserwowana „mini-hossa” nie zdołała wywindować ponad poziomy z minionego piątku (mWIG40: -1,1%; sWIG80: -0,9%).

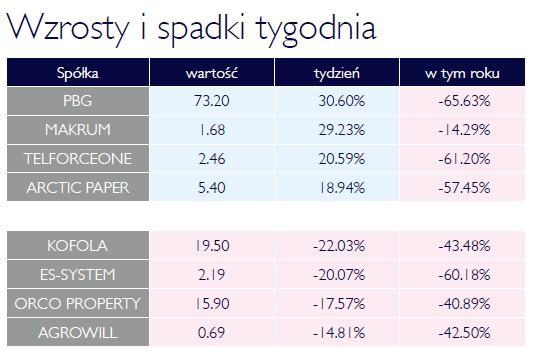

Na poziomie poszczególnych spółek na szczególną uwagę zasłużyła PBG. Znajdująca się od dłuższego czasu w niełasce inwestorów spółka budowlana, której akcje przeceniły się w tym roku już o ponad 60%, zyskała w minionym tygodniu aż 30%. Inwestorzy zaczęli skupywać walory wielkopolskiej spółki w oczekiwaniu na zapowiedziane wcześniej podwyższenie prognoz jej wyników finansowych na obecny rok. Na przeciwnym „biegunie” znalazły się obie spółki paliwowe: PKN i Lotos. Ich wycenie nie sprzyja niski poziom marż rafineryjnych oraz spadający dyferencjał Ural-Brent.

Wzrost awersji do ryzyka

OBLIGACJE

W ubiegłym tygodniu rynki odżyły. Dobry sentyment panował w obligacjach, akcjach i walutach. O skali awersji do ryzyka, jaka panuje na rynkach stopy procentowej, świadczy doskonale ujemna korelacja pomiędzy bardzo bezpiecznymi aktywami (niemieckie i amerykańskie obligacje) a instrumentami dłużnymi emitentów takich jak Polska, uważanymi za bardziej ryzykowne. Różnica w oprocentowaniu polskich i niemieckich obligacji jest tak znaczna, że chwile spokoju na rynku wykorzystywane są do efektywniejszego lokowania środków w krajach, gdzie aktywa charakteryzują się wysoką dochodowością.

Komunikat RPP nie wskazujący na zmianę kierunku polityki monetarnej pokazał, że Rada coraz głośniej mówi o spadającej inflacji. Kreuje to oczekiwania, iż takie decyzje niewątpliwie nastąpią w nieodległej przyszłości. Mimo ostatnich wzrostów polski rynek długoterminowych instrumentów nadal pozostaje bardzo atrakcyjny a ewentualne korekty są doskonałym momentem do zajmowania długich pozycji inwestycyjnych.

Punkt widzenia zależy od...

SUROWCE

Bardzo wiele mówiło się pod koniec ubiegłego roku na temat hossy na rynku surowców. Na przykład w drugim półroczu 2010 roku złoto zdrożało o ponad 14% procent. To prawda, ale w ujęciu dolarowym. Z uwagi na umocnienie się euro w stosunku do waluty amerykańskiej, z punktu widzenia inwestora lokującego środki w euro, metal ten zwyżkował o niecałe 5%. Z punktu widzenia Polaka, złoto straciło 0,3%. Tutaj przyczyną także jest kurs walutowy. Dokładnie odwrotną sytuację obserwujemy ostatnio. W ujęciu dolarowym złoto zyskało od połowy roku 12%, lecz w złotowym już aż 31%, co jest rezultatem bardzo silnego osłabienia się naszej waluty. Podobnie rzecz ma się z innymi surowcami. Jeżeli popatrzymy na indeks szerokiego rynku Reuters/ Jefferies CRB, to w dolarach stracił on 9,2% zaś w złotych zwyżkował o 5,5%. Warto o tym pamiętać, jeżeli analizujemy stopy zwrotu subfunduszu Rynków Surowcowych. Ponieważ jest on zabezpieczany przed ryzykiem kursowym, jego uczestnicy otrzymują dolarową stopę zwrotu. Jest to bowiem fundusz operujący na surowcach, nie zaś na rynku walutowym. Tymczasem jego benchmark prezentowany jest w złotych i w rezultacie powstaje wrażenie, iż fundusz Skarbiec Rynków Surowcowych ma stopę zwrotu znacznie niższą od stopy odniesienia, podczas gdy w rzeczywistości jest ona na bardzo podobnym poziomie, jeśli tylko uwzględnimy zmianę kursu walutowego.

“Złe” aktywa banków

OTOCZENIE MAKROEKONOMICZNE

Zatwierdzenie kolejnej, szóstej transzy pomocowej dla Grecji (8 mld euro) zaczyna przeciągać się w czasie. Przedstawiciele Troiki (KE, EBC, MFW) po wizycie na półwyspie bałkańskim negatywnie ocenili postępy greckiego rządu we wprowadzaniu obiecanych reform oszczędnościowych. Najbardziej stanowczy ton przybrał Komisarz Europejski ds. Gospodarczych i Walutowych Oli Rehn, który przyznał, że istnieje możliwość nie otrzymania przez Grecję kolejnej transzy pomocowej w przypadku, gdy kolejna wizyta kontrolna okaże się bezowocna. Bez względu na stopień zaangażowania samych Greków w rozwiązywaniu własnych problemów może okazać się, że środki przeznaczone na pomoc dla tego kraju w wysokości 109 mld euro są niewystarczające. W rezultacie konieczne będzie zwiększenie wspomnianej wyżej kwoty lub – co gorsza – sięgnięcie do kieszeni inwestorów prywatnych, zwiększając poziom ich strat z tytułu inwestycji w greckie obligacje.

W rezultacie po raz kolejny na pierwszy plan wysunął się problem zaangażowania europejskich banków w ryzykowne obligacje krajów peryferyjnych strefy euro. Pojawiły się niepokojące informacje o tym, że wspomniane straty, związane z restrukturyzacją greckiego długu mogą sięgnąć nawet 60% (wobec zakładanych 21%). W przypadku realizacji takiego scenariusza niektóre europejskie banki mogłyby stanąć na krawędzi niewypłacalności. Najbardziej zagrożone takim rozwojem sytuacji są banki francuskie, w drugiej kolejności niemieckie, a także część banków hiszpańskich. Żywym dowodem na to, że widmo bankructw instytucji finansowych nie jest wyolbrzymione, jest zeszłotygodniowy upadek belgijskiego banku Dexia, który tym samym stał się pierwszą poważniejszą ofiarą trwającego kryzysu zadłużeniowego w strefie euro. W nadchodzącym tygodniu przedstawiciele krajów członkowskich dyskutować będą nad planem wzmocnienia kapitałowego banków europejskich po to, aby nie dopuścić do powtórzenia belgijskiego scenariusza. Nie obejdzie się bez trudnych rokowań, skupionych wokół konieczności podwyższenia funduszu ratunkowego o kolejne 100-200 mld oraz określenia głównych źródeł jego finansowania. Francuzi chcą koniecznie uniknąć potrzeby dokapitalizowania banków bezpośrednio z budżetu państwa, a głównym źródłem pomocowym mają zamiar uczynić Europejski Fundusz Stabilności Finansowej (EFSF), co pomogłyby im utrzymać obecny, najwyższy rating kredytowy AAA. Agencje ratingowe ostatnimi decyzjami udowodniły, że nie przejawiają żadnych skrupułów (w minionym tygodniu kolejnymi „zdegradowanymi” krajami były Włochy oraz Hiszpania). To, jaki ostateczny kształt przyjmą zaproponowane rozwiązania, okaże się 17-18 października. Wtedy to odbędzie się szczyt UE w Brukseli.

Krajowe indeksy zachowywały się podobnie do swoich zagranicznych odpowiedników. Spadki z początku tygodnia, sięgające prawie -5% (w przypadku blue chip-ów), zostały zniwelowane w drugiej jego części. W efekcie indeks największych polskich spółek WIG20, który wtorkową sesję zakończył na najniższym poziomie od początku roku, zdołał w przeciągu kilku dni nadrobić w całości stratę. Nieco gorzej wypadły indeksy mniejszych spółek, których zaobserwowana „mini-hossa” nie zdołała wywindować ponad poziomy z minionego piątku (mWIG40: -1,1%; sWIG80: -0,9%).

Na poziomie poszczególnych spółek na szczególną uwagę zasłużyła PBG. Znajdująca się od dłuższego czasu w niełasce inwestorów spółka budowlana, której akcje przeceniły się w tym roku już o ponad 60%, zyskała w minionym tygodniu aż 30%. Inwestorzy zaczęli skupywać walory wielkopolskiej spółki w oczekiwaniu na zapowiedziane wcześniej podwyższenie prognoz jej wyników finansowych na obecny rok. Na przeciwnym „biegunie” znalazły się obie spółki paliwowe: PKN i Lotos. Ich wycenie nie sprzyja niski poziom marż rafineryjnych oraz spadający dyferencjał Ural-Brent.

Wzrost awersji do ryzyka

OBLIGACJE

W ubiegłym tygodniu rynki odżyły. Dobry sentyment panował w obligacjach, akcjach i walutach. O skali awersji do ryzyka, jaka panuje na rynkach stopy procentowej, świadczy doskonale ujemna korelacja pomiędzy bardzo bezpiecznymi aktywami (niemieckie i amerykańskie obligacje) a instrumentami dłużnymi emitentów takich jak Polska, uważanymi za bardziej ryzykowne. Różnica w oprocentowaniu polskich i niemieckich obligacji jest tak znaczna, że chwile spokoju na rynku wykorzystywane są do efektywniejszego lokowania środków w krajach, gdzie aktywa charakteryzują się wysoką dochodowością.

Komunikat RPP nie wskazujący na zmianę kierunku polityki monetarnej pokazał, że Rada coraz głośniej mówi o spadającej inflacji. Kreuje to oczekiwania, iż takie decyzje niewątpliwie nastąpią w nieodległej przyszłości. Mimo ostatnich wzrostów polski rynek długoterminowych instrumentów nadal pozostaje bardzo atrakcyjny a ewentualne korekty są doskonałym momentem do zajmowania długich pozycji inwestycyjnych.

Punkt widzenia zależy od...

SUROWCE

Bardzo wiele mówiło się pod koniec ubiegłego roku na temat hossy na rynku surowców. Na przykład w drugim półroczu 2010 roku złoto zdrożało o ponad 14% procent. To prawda, ale w ujęciu dolarowym. Z uwagi na umocnienie się euro w stosunku do waluty amerykańskiej, z punktu widzenia inwestora lokującego środki w euro, metal ten zwyżkował o niecałe 5%. Z punktu widzenia Polaka, złoto straciło 0,3%. Tutaj przyczyną także jest kurs walutowy. Dokładnie odwrotną sytuację obserwujemy ostatnio. W ujęciu dolarowym złoto zyskało od połowy roku 12%, lecz w złotowym już aż 31%, co jest rezultatem bardzo silnego osłabienia się naszej waluty. Podobnie rzecz ma się z innymi surowcami. Jeżeli popatrzymy na indeks szerokiego rynku Reuters/ Jefferies CRB, to w dolarach stracił on 9,2% zaś w złotych zwyżkował o 5,5%. Warto o tym pamiętać, jeżeli analizujemy stopy zwrotu subfunduszu Rynków Surowcowych. Ponieważ jest on zabezpieczany przed ryzykiem kursowym, jego uczestnicy otrzymują dolarową stopę zwrotu. Jest to bowiem fundusz operujący na surowcach, nie zaś na rynku walutowym. Tymczasem jego benchmark prezentowany jest w złotych i w rezultacie powstaje wrażenie, iż fundusz Skarbiec Rynków Surowcowych ma stopę zwrotu znacznie niższą od stopy odniesienia, podczas gdy w rzeczywistości jest ona na bardzo podobnym poziomie, jeśli tylko uwzględnimy zmianę kursu walutowego.

“Złe” aktywa banków

OTOCZENIE MAKROEKONOMICZNE

Zatwierdzenie kolejnej, szóstej transzy pomocowej dla Grecji (8 mld euro) zaczyna przeciągać się w czasie. Przedstawiciele Troiki (KE, EBC, MFW) po wizycie na półwyspie bałkańskim negatywnie ocenili postępy greckiego rządu we wprowadzaniu obiecanych reform oszczędnościowych. Najbardziej stanowczy ton przybrał Komisarz Europejski ds. Gospodarczych i Walutowych Oli Rehn, który przyznał, że istnieje możliwość nie otrzymania przez Grecję kolejnej transzy pomocowej w przypadku, gdy kolejna wizyta kontrolna okaże się bezowocna. Bez względu na stopień zaangażowania samych Greków w rozwiązywaniu własnych problemów może okazać się, że środki przeznaczone na pomoc dla tego kraju w wysokości 109 mld euro są niewystarczające. W rezultacie konieczne będzie zwiększenie wspomnianej wyżej kwoty lub – co gorsza – sięgnięcie do kieszeni inwestorów prywatnych, zwiększając poziom ich strat z tytułu inwestycji w greckie obligacje.

W rezultacie po raz kolejny na pierwszy plan wysunął się problem zaangażowania europejskich banków w ryzykowne obligacje krajów peryferyjnych strefy euro. Pojawiły się niepokojące informacje o tym, że wspomniane straty, związane z restrukturyzacją greckiego długu mogą sięgnąć nawet 60% (wobec zakładanych 21%). W przypadku realizacji takiego scenariusza niektóre europejskie banki mogłyby stanąć na krawędzi niewypłacalności. Najbardziej zagrożone takim rozwojem sytuacji są banki francuskie, w drugiej kolejności niemieckie, a także część banków hiszpańskich. Żywym dowodem na to, że widmo bankructw instytucji finansowych nie jest wyolbrzymione, jest zeszłotygodniowy upadek belgijskiego banku Dexia, który tym samym stał się pierwszą poważniejszą ofiarą trwającego kryzysu zadłużeniowego w strefie euro. W nadchodzącym tygodniu przedstawiciele krajów członkowskich dyskutować będą nad planem wzmocnienia kapitałowego banków europejskich po to, aby nie dopuścić do powtórzenia belgijskiego scenariusza. Nie obejdzie się bez trudnych rokowań, skupionych wokół konieczności podwyższenia funduszu ratunkowego o kolejne 100-200 mld oraz określenia głównych źródeł jego finansowania. Francuzi chcą koniecznie uniknąć potrzeby dokapitalizowania banków bezpośrednio z budżetu państwa, a głównym źródłem pomocowym mają zamiar uczynić Europejski Fundusz Stabilności Finansowej (EFSF), co pomogłyby im utrzymać obecny, najwyższy rating kredytowy AAA. Agencje ratingowe ostatnimi decyzjami udowodniły, że nie przejawiają żadnych skrupułów (w minionym tygodniu kolejnymi „zdegradowanymi” krajami były Włochy oraz Hiszpania). To, jaki ostateczny kształt przyjmą zaproponowane rozwiązania, okaże się 17-18 października. Wtedy to odbędzie się szczyt UE w Brukseli.

Pobierz w wersji PDF