Podsumowanie tygodnia

2011-10-04

Męczący trend boczny

AKCJE

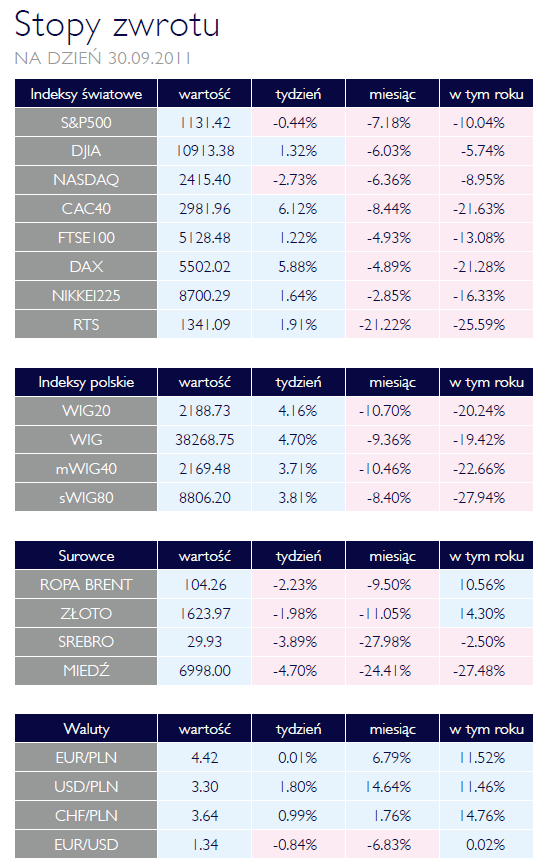

Miniony kwartał był dla inwestorów jednym z najgorszych w ostatniej dekadzie i najgorszym od 2008 r. Giełdy europejskie były tymi, które radziły sobie w tym okresie najgorzej. W niechlubnym rankingu przoduje giełda rosyjska (-29,7% kwartalnie), którą dodatkowo pogrążyły spadające ceny surowców. Spadki zagościły także na dwóch największych kontynentalnych parkietach: giełdzie w Niemczech (DAX: -25,4%) oraz giełdzie we Francji (CAC40: -25,1%). Inwestorzy zaczęli masowo odwracać się od aktywów notowanych w państwach najsilniej zaangażowanych kapitałowo w długi krajów peryferyjnych strefy euro.

Niestety, rynek krajowy, podobnie jak reszta indeksów z grupy tzw. rynków wschodzących, mocno odczuł masowy odwrót inwestorów od aktywów postrzeganych jako ryzykowne, do których przede wszystkich zaliczane są akcje spółek notowanych w grupie tych państw. Najbardziej traciły na wartości najmniejsze spółki, co stanowi naturalną konsekwencję silnych spadków (sWIG: -27,1%). Wśród całego segmentu małych i średnich spółek tylko nieliczne uchroniły inwestorów przed utratą kapitału. Zdecydowanie najlepszą inwestycją spośród nich okazał się Elstar Oil, którego walory na przestrzeni kwartału zyskały na wartości prawie 35% (rezultat ogłoszonych na akcje spółki wezwań). Innymi godnymi uwagi spółkami okazały się być w tych „trudnych czasach”: NFI Octava (+22,3%), Alterco (+17,7%) oraz Koelner (+12,0%).

Zaledwie o kilka punktów procentowych lepszy okazał się w III kwartale indeks polskich „blue chip’ów” (WIG20: -21,9%). W tym jednak wypadku tylko jedna spółka utrzymała się „nad kreską”. Jest nią TPSA, postrzegana przez rynek jako inwestycja defensywna (tj. dobrze sprawdzająca się podczas bessy). Zdecydowana większość pozostałych spółek zanotowała dwucyfrowe spadki, na czele ze znajdującymi się ostatnio w niełasce inwestorów- spółkami: PBG (-59,5%), Getin-em (-43,1%) oraz GTC (36,6%).

Zapewne wielu inwestorów zastanawia się obecnie, co zaoferuje im rynek w ostatnim kwartale tego roku. Do momentu zmaterializowania się obaw o bankructwo Grecji, nie przewidujemy kolejnych znaczących ruchów indeksów w dół. Na regularnie „zielone” sesje również nie ma najprawdopodobniej co liczyć. Pozostaje więc męczący trend boczny i utrzymująca się nadal na bardzo wysokim poziomie zmienność rynkowa.

Cena uwzględnia awersję do ryzyka

Słabnący wzrost gospodarczy i kryzys finansów publicznych strefy euro prawdopodobnie skłoni ECB do zmiany kierunku w polityce monetarnej już na październikowym posiedzeniu. Taka decyzja spowoduje obniżenie stawek referencyjnych krótkoterminowego pieniądza, co nieznacznie złagodzi wzrost kosztu finasowania przedsiębiorstw, będący efektem rosnącej awersji do ryzyka. Oczekujemy, że taka decyzja ECB istotnie wpłynie na naszą RPP, która szybciej niż oczekują ekonomiści wejdzie w cykl łagodnej polityki monetarnej.

Początek ubiegłego tygodnia przyniósł lekkie wzrosty cen obligacji. Popyt jednakże zdecydowanie osłab w końcu tygodnia i tę sytuację wykorzystał BGK kupując interwencyjnie obligacje na rynku międzybankowym. Obecnie wysokie rentowności długoterminowych obligacji nie uwzględniają cyklu obniżek stóp procentowych natomiast w pełni odzwierciedlają awersję do ryzyka, jaka panuje na rynkach obligacji rządowych.

Pod znakiem recesji

SUROWCE

Trend spadkowy na rykach surowców trwa nadal. Ostatni tydzień to spadek notowań indeksu ThomReuters/Jefferies CRB o ponad 1%, przy czym jeżeli weźmiemy pod uwagę, że przez pierwsze dni wskaźnik zwyżkował, to spadek wyniósł ponad 4% licząc od wtorkowego szczytu. Nadal dominujący czynnikiem na rynkach surowców były obawy przed recesją. Czynniki fundamentalne nie zostały wzięte pod uwagę nawet w przypadku żywności, która jest częścią rynku surowców najbardziej związaną z danymi o podaży i popycie. Pszenica straciła w ubiegłym tygodniu prawie 5% i w rezultacie spadek jej ceny liczony od początku roku wyniósł prawie 30%. Mocnej przeceny w ostatnich dniach doznała także kukurydza, tracąc ponad 7%. Spadek zainteresowania surowcami pod wpływem obaw przed recesją dotknął także metali przemysłowych. Cena miedzi znalazła się okolicach 7000 USD za tonę. Także w tym przypadku zagrożenia dla podaży nie odegrały większej roli. Rynek nie zwrócił uwagi ani na zagrożenie zmianami zasad opodatkowania kopalni w Zambii ani na wysuwane w Mongolii inicjatywy renegocjowania kontraktu na eksploatację kopalni Oyu Tolgoi.

Rynki finansowe jeszcze przez jakiś czas będą dostosowywały się do nowych, niższych prognoz światowego wzrostu, dlatego należy oczekiwać dalszych zawirowań na rynkach surowców.

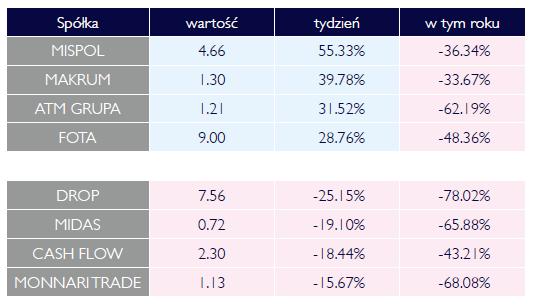

Wzrosty i spadki tygodnia

III kw. wciąż dobry

OTOCZENIE MAKROEKONOMICZNE

W minionym tygodniu parlamenty kolejnych krajów strefy euro (Niemiec, Finlandii, Estonii oraz Austrii) wyraziły zgodę na powiększenie funduszu ratunkowego EFSF. Formalne zatwierdzenie zmian w statucie funduszu wymaga jeszcze zgody Słowacji, Malty oraz Holandii. W tym gronie najbardziej sceptycznie do sprawy podchodzą politycy słowaccy, dlatego też wynik głosowania w tym kraju oczekiwany jest z największą niecierpliwością (głosowanie dopiero 17 października). Rynki stopniowo przyzwyczajają się już zaś do sytuacji permanentnej niepewności. Następujące po sobie wydarzenia nie robią już na inwestorach większego wrażenia. Dzieje się tak, gdyż do świadomości rynku przebił się już najwyraźniej fakt, że bankructwo Grecji jest nieuniknione. Dlatego nawet sygnały o tym, że redukcja zobowiązań greckich wobec europejskich banków może sięgnąć aż 50%, nie wpływają szczególnie na nastroje inwestorów.

Sprawa problemu zadłużeniowego peryferii strefy euro (pierwsze „twarde” oznaki tego problemu pojawiły się już w I połowie 2010 r.) zdążyła już w dużym stopniu zaszkodzić sytuacji na rynkach, wpłynąć negatywnie na nastroje konsumentów oraz powstrzymać przedsiębiorstwa od podejmowania nowych przedsięwzięć inwestycyjnych. Pogarsza to jeszcze bardziej i tak dosyć ponury obraz sytuacji gospodarczej na świecie, którą na 2012 r. można krótko określić terminem „spowolnienie”, a być może nawet „recesja”. Ogromną przeszkodą w sprawnym rozwiązaniu kryzysu zadłużeniowego jest „konfederacyjny” charakter Unii Europejskiej, gdzie rządy poszczególnych państw-członków nie mogą dojść do optymalnego i szybkiego rozwiązania. Celne wydają się być rady Amerykanów, którzy zalecają politykom europejskim jak najszybsze wzmocnienie EFSF oraz dokapitalizowanie europejskich banków, a także utworzenie pomiędzy krajami strefy euro unii fiskalnej.

Mimo pojawiających się nieustannie na pierwszych stronach gazet informacji nt. kryzysu zadłużeniowego, warto zaznaczyć, że większość danych makro (dość wysoka sprzedaż detaliczna, utrzymujące się powyżej granicy 50 pkt indeksy PMI/ISM, „odbijające” wskaźniki nastroju, czy ostatnia, pozytywna rewizja danych nt. wzrostu amerykańskiego PKB) wskazują, że mimo pokaźnych spadków na giełdach, ostatnie miesiące nie były – jeszcze – tak bardzo złe dla „realnej” gospodarki. Stąd tytuł niniejszego tekstu, który - mamy nadzieję - wleje trochę optymizmu w serca wszystkich inwestorów giełdowych.

Niestety, rynek krajowy, podobnie jak reszta indeksów z grupy tzw. rynków wschodzących, mocno odczuł masowy odwrót inwestorów od aktywów postrzeganych jako ryzykowne, do których przede wszystkich zaliczane są akcje spółek notowanych w grupie tych państw. Najbardziej traciły na wartości najmniejsze spółki, co stanowi naturalną konsekwencję silnych spadków (sWIG: -27,1%). Wśród całego segmentu małych i średnich spółek tylko nieliczne uchroniły inwestorów przed utratą kapitału. Zdecydowanie najlepszą inwestycją spośród nich okazał się Elstar Oil, którego walory na przestrzeni kwartału zyskały na wartości prawie 35% (rezultat ogłoszonych na akcje spółki wezwań). Innymi godnymi uwagi spółkami okazały się być w tych „trudnych czasach”: NFI Octava (+22,3%), Alterco (+17,7%) oraz Koelner (+12,0%).

Zaledwie o kilka punktów procentowych lepszy okazał się w III kwartale indeks polskich „blue chip’ów” (WIG20: -21,9%). W tym jednak wypadku tylko jedna spółka utrzymała się „nad kreską”. Jest nią TPSA, postrzegana przez rynek jako inwestycja defensywna (tj. dobrze sprawdzająca się podczas bessy). Zdecydowana większość pozostałych spółek zanotowała dwucyfrowe spadki, na czele ze znajdującymi się ostatnio w niełasce inwestorów- spółkami: PBG (-59,5%), Getin-em (-43,1%) oraz GTC (36,6%).

Zapewne wielu inwestorów zastanawia się obecnie, co zaoferuje im rynek w ostatnim kwartale tego roku. Do momentu zmaterializowania się obaw o bankructwo Grecji, nie przewidujemy kolejnych znaczących ruchów indeksów w dół. Na regularnie „zielone” sesje również nie ma najprawdopodobniej co liczyć. Pozostaje więc męczący trend boczny i utrzymująca się nadal na bardzo wysokim poziomie zmienność rynkowa.

Cena uwzględnia awersję do ryzyka

OBLIGACJE

Słabnący wzrost gospodarczy i kryzys finansów publicznych strefy euro prawdopodobnie skłoni ECB do zmiany kierunku w polityce monetarnej już na październikowym posiedzeniu. Taka decyzja spowoduje obniżenie stawek referencyjnych krótkoterminowego pieniądza, co nieznacznie złagodzi wzrost kosztu finasowania przedsiębiorstw, będący efektem rosnącej awersji do ryzyka. Oczekujemy, że taka decyzja ECB istotnie wpłynie na naszą RPP, która szybciej niż oczekują ekonomiści wejdzie w cykl łagodnej polityki monetarnej.

Początek ubiegłego tygodnia przyniósł lekkie wzrosty cen obligacji. Popyt jednakże zdecydowanie osłab w końcu tygodnia i tę sytuację wykorzystał BGK kupując interwencyjnie obligacje na rynku międzybankowym. Obecnie wysokie rentowności długoterminowych obligacji nie uwzględniają cyklu obniżek stóp procentowych natomiast w pełni odzwierciedlają awersję do ryzyka, jaka panuje na rynkach obligacji rządowych.

Pod znakiem recesji

SUROWCE

Trend spadkowy na rykach surowców trwa nadal. Ostatni tydzień to spadek notowań indeksu ThomReuters/Jefferies CRB o ponad 1%, przy czym jeżeli weźmiemy pod uwagę, że przez pierwsze dni wskaźnik zwyżkował, to spadek wyniósł ponad 4% licząc od wtorkowego szczytu. Nadal dominujący czynnikiem na rynkach surowców były obawy przed recesją. Czynniki fundamentalne nie zostały wzięte pod uwagę nawet w przypadku żywności, która jest częścią rynku surowców najbardziej związaną z danymi o podaży i popycie. Pszenica straciła w ubiegłym tygodniu prawie 5% i w rezultacie spadek jej ceny liczony od początku roku wyniósł prawie 30%. Mocnej przeceny w ostatnich dniach doznała także kukurydza, tracąc ponad 7%. Spadek zainteresowania surowcami pod wpływem obaw przed recesją dotknął także metali przemysłowych. Cena miedzi znalazła się okolicach 7000 USD za tonę. Także w tym przypadku zagrożenia dla podaży nie odegrały większej roli. Rynek nie zwrócił uwagi ani na zagrożenie zmianami zasad opodatkowania kopalni w Zambii ani na wysuwane w Mongolii inicjatywy renegocjowania kontraktu na eksploatację kopalni Oyu Tolgoi.

Rynki finansowe jeszcze przez jakiś czas będą dostosowywały się do nowych, niższych prognoz światowego wzrostu, dlatego należy oczekiwać dalszych zawirowań na rynkach surowców.

Wzrosty i spadki tygodnia

III kw. wciąż dobry

OTOCZENIE MAKROEKONOMICZNE

W minionym tygodniu parlamenty kolejnych krajów strefy euro (Niemiec, Finlandii, Estonii oraz Austrii) wyraziły zgodę na powiększenie funduszu ratunkowego EFSF. Formalne zatwierdzenie zmian w statucie funduszu wymaga jeszcze zgody Słowacji, Malty oraz Holandii. W tym gronie najbardziej sceptycznie do sprawy podchodzą politycy słowaccy, dlatego też wynik głosowania w tym kraju oczekiwany jest z największą niecierpliwością (głosowanie dopiero 17 października). Rynki stopniowo przyzwyczajają się już zaś do sytuacji permanentnej niepewności. Następujące po sobie wydarzenia nie robią już na inwestorach większego wrażenia. Dzieje się tak, gdyż do świadomości rynku przebił się już najwyraźniej fakt, że bankructwo Grecji jest nieuniknione. Dlatego nawet sygnały o tym, że redukcja zobowiązań greckich wobec europejskich banków może sięgnąć aż 50%, nie wpływają szczególnie na nastroje inwestorów.

Sprawa problemu zadłużeniowego peryferii strefy euro (pierwsze „twarde” oznaki tego problemu pojawiły się już w I połowie 2010 r.) zdążyła już w dużym stopniu zaszkodzić sytuacji na rynkach, wpłynąć negatywnie na nastroje konsumentów oraz powstrzymać przedsiębiorstwa od podejmowania nowych przedsięwzięć inwestycyjnych. Pogarsza to jeszcze bardziej i tak dosyć ponury obraz sytuacji gospodarczej na świecie, którą na 2012 r. można krótko określić terminem „spowolnienie”, a być może nawet „recesja”. Ogromną przeszkodą w sprawnym rozwiązaniu kryzysu zadłużeniowego jest „konfederacyjny” charakter Unii Europejskiej, gdzie rządy poszczególnych państw-członków nie mogą dojść do optymalnego i szybkiego rozwiązania. Celne wydają się być rady Amerykanów, którzy zalecają politykom europejskim jak najszybsze wzmocnienie EFSF oraz dokapitalizowanie europejskich banków, a także utworzenie pomiędzy krajami strefy euro unii fiskalnej.

Mimo pojawiających się nieustannie na pierwszych stronach gazet informacji nt. kryzysu zadłużeniowego, warto zaznaczyć, że większość danych makro (dość wysoka sprzedaż detaliczna, utrzymujące się powyżej granicy 50 pkt indeksy PMI/ISM, „odbijające” wskaźniki nastroju, czy ostatnia, pozytywna rewizja danych nt. wzrostu amerykańskiego PKB) wskazują, że mimo pokaźnych spadków na giełdach, ostatnie miesiące nie były – jeszcze – tak bardzo złe dla „realnej” gospodarki. Stąd tytuł niniejszego tekstu, który - mamy nadzieję - wleje trochę optymizmu w serca wszystkich inwestorów giełdowych.

Pobierz w wersji PDF