Nowa era

2016-11-18

Zwycięstwo Donalda Trumpa wpisuje się w falę populizmu, która ogarnęła globalną politykę. Według teorii socjologów jest to dalszy ciąg reakcji społeczeństw na kryzys 2008 roku i narastające rozwarstwienie dochodów. W tym kontekście i biorąc pod uwagę mizerną przewagę Hilary Clinton w sondażach, to zwycięstwo kandydata Republikanów powinno być scenariuszem bazowym dla rynków. Tak się jednak nie stało i wynik wyborów prezydenckich w Stanach Zjednoczonych był zaskoczeniem. Drugim zaskoczeniem była reakcja rynków. Na wypadek mało prawdopodobnego, jak się wówczas wydawało, zwycięstwa Donalda Trumpa powstał konsens konsekwencji tego zdarzenia. Oczekiwano więc słabszego dolara, wyprzedaży akcji i ucieczki do „bezpiecznych portów”.

Scenariusz ten realizował się właściwie tylko przez kilka godzin, wszystko zmieniło się po pierwszym wystąpieniu Prezydenta Elekta, nawet jeszcze przed podliczeniem wszystkich głosów. Kontrowersyjny przedsiębiorca zrobił bardzo dobre wrażenie, unikając radykalnej retoryki tak charakterystycznej dla jego kampanii wyborczej. Do rynków dotarło, że polityka podatkowa i chęć uruchomienia inwestycji infrastrukturalnych w ogromnej skali mogą mieć wymierny wpływ na gospodarkę, zresztą zgodny z wyliczeniami dokonywanymi przez analityków przed wyborami.

Wbrew temu, co można znaleźć w niektórych komentarzach, to co obserwujemy obecnie na rynkach jest uzasadnionym wynikiem wyborów. W szczególności można powiedzieć to na temat kursu walutowego. Ekspansja fiskalna, czy to poprzez cięcia podatków, czy to poprzez inwestycje infrastrukturalne przy inflacji bazowej (bez energii i żywności) na poziomie 2,1% r/r to dla Fed dzwonek alarmowy, że czas kolejnych podwyżek stóp właśnie się zbliża i, to jest chyba nowość, mogą mieć one większą skalę niż do tej pory przypuszczano. Wieszczący osłabienie zapomnieli, prognozując osłabienie USD, że rynek walutowy raczej kieruje się różnicą w stopach procentowych niż sympatiami wobec polityków. Zresztą, w kraju takim jak Stany Zjednoczone, szkodzenie gospodarce przez nierozsądnych polityków nie osiągnie takiej skali jak na przykład w krajach Nowej Europy, a to z uwagi na siłę instytucji demokratycznych.

Scenariusz ten realizował się właściwie tylko przez kilka godzin, wszystko zmieniło się po pierwszym wystąpieniu Prezydenta Elekta, nawet jeszcze przed podliczeniem wszystkich głosów. Kontrowersyjny przedsiębiorca zrobił bardzo dobre wrażenie, unikając radykalnej retoryki tak charakterystycznej dla jego kampanii wyborczej. Do rynków dotarło, że polityka podatkowa i chęć uruchomienia inwestycji infrastrukturalnych w ogromnej skali mogą mieć wymierny wpływ na gospodarkę, zresztą zgodny z wyliczeniami dokonywanymi przez analityków przed wyborami.

Wbrew temu, co można znaleźć w niektórych komentarzach, to co obserwujemy obecnie na rynkach jest uzasadnionym wynikiem wyborów. W szczególności można powiedzieć to na temat kursu walutowego. Ekspansja fiskalna, czy to poprzez cięcia podatków, czy to poprzez inwestycje infrastrukturalne przy inflacji bazowej (bez energii i żywności) na poziomie 2,1% r/r to dla Fed dzwonek alarmowy, że czas kolejnych podwyżek stóp właśnie się zbliża i, to jest chyba nowość, mogą mieć one większą skalę niż do tej pory przypuszczano. Wieszczący osłabienie zapomnieli, prognozując osłabienie USD, że rynek walutowy raczej kieruje się różnicą w stopach procentowych niż sympatiami wobec polityków. Zresztą, w kraju takim jak Stany Zjednoczone, szkodzenie gospodarce przez nierozsądnych polityków nie osiągnie takiej skali jak na przykład w krajach Nowej Europy, a to z uwagi na siłę instytucji demokratycznych.

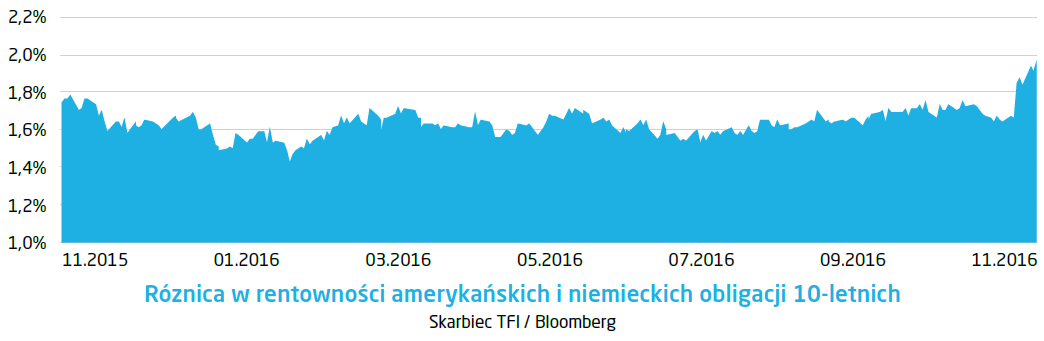

Rynki finansowe bardzo łatwo przyjmują amerykański punkt widzenia. Zapewne dlatego, że znaczna ich część to amerykańskie pieniądze bądź pieniądze zainwestowane w ten, czy inny sposób w USA. Przeświadczenie, że oto powraca globalna inflacja jest przedwczesne, Strefa Euro i Japonia jeszcze długo będą funkcjonowały z bardzo stabilnymi lub spadającymi cenami. Ale to, co stało się na rynkach stopy procentowej to nie tylko ruch napędzany oczekiwaniami inflacyjnymi ale przede wszystkim przepływy kapitału podążającego za stopami zwrotu. Skok rentowności amerykańskich papierów skarbowych napędzany spodziewanym zaostrzeniem polityki pieniężnej wymusił globalny wzrost stóp procentowych.

Mimo wzrostu rentowności, stopy zwrotu jakie można osiągnąć inwestując na rynku amerykańskim są znacznie wyższe. Nie oznacza to, że rentowności w Strefie Euro muszą wzrosnąć, w różnicy widocznej na wykresie uwzględniona jest także wyższa oczekiwana inflacja. Od strony rynku europejskiego na wzrost rentowności hamująco będzie działać także skup aktywów prowadzony przez Europejski Bank Centralny.

Wiele wskazuje na to, że okres bardzo gwałtownych ruchów cen na rynkach finansowych mamy za sobą i wytworzyła się, chwiejna co prawda, ale jednak, równowaga. Giełdy krajów rozwiniętych wzrosły o kilka procent, o tyle samo spadły giełdy Emerging Markets. Dolar jest mocniejszy, obligacje na całym świecie tańsze. Może się okazać, że w tej nowej równowadze rynki wschodzące przestały się cieszyć estymą inwestorów. Symbolem nowego paradygmatu w polityce zagranicznej USA jest bowiem mur na granicy Stanów Zjednoczonych i Meksyku.

Wśród rynków wschodzących znajduje się także Polska. Ostatnie dane o PKB wskazują, że być może w naszym kraju także mamy do czynienia z punktem zwrotnym, ale to już temat na zupełnie odrębną analizę.

Mimo wzrostu rentowności, stopy zwrotu jakie można osiągnąć inwestując na rynku amerykańskim są znacznie wyższe. Nie oznacza to, że rentowności w Strefie Euro muszą wzrosnąć, w różnicy widocznej na wykresie uwzględniona jest także wyższa oczekiwana inflacja. Od strony rynku europejskiego na wzrost rentowności hamująco będzie działać także skup aktywów prowadzony przez Europejski Bank Centralny.

Wiele wskazuje na to, że okres bardzo gwałtownych ruchów cen na rynkach finansowych mamy za sobą i wytworzyła się, chwiejna co prawda, ale jednak, równowaga. Giełdy krajów rozwiniętych wzrosły o kilka procent, o tyle samo spadły giełdy Emerging Markets. Dolar jest mocniejszy, obligacje na całym świecie tańsze. Może się okazać, że w tej nowej równowadze rynki wschodzące przestały się cieszyć estymą inwestorów. Symbolem nowego paradygmatu w polityce zagranicznej USA jest bowiem mur na granicy Stanów Zjednoczonych i Meksyku.

Wśród rynków wschodzących znajduje się także Polska. Ostatnie dane o PKB wskazują, że być może w naszym kraju także mamy do czynienia z punktem zwrotnym, ale to już temat na zupełnie odrębną analizę.

Pobierz w wersji PDF