Triumfalny powrót Taper Tantrum

2016-10-10

Wrócił. Nikt się go nie spodziewał. Zaskoczył wszystkich, tak jak w programach Monty Pythona zaskakiwała Hiszpańska Inkwizycja. Kilka lata temu, niczym Yeti, zaczęto go widywać w Stanach Zjednoczonych – właściwie więc nie tyle Yeti co Big Foot. Potem zagościł na stałe i jego istnienie zostało potwierdzone przez władze Fed. Mam na myśli oczywiście słynny „taper” czyli proces redukowania skupu aktywów prowadzonego przez bank centralny. Tym razem jednak „taper” pojawił się w Europie. A właściwie nie tyle pojawił się, co zaczęto mówić, że jest już blisko. Ale w przypadku zjawisk tego rodzaju, groza polega właśnie na tym, że jest tuż tuż. Gdy stanie się faktem, przestaje przerażać. Dokładnie tak to odbyło się za oceanem w 2013 roku. Rynki finansowe okresowo wpadały w histerię, zwaną „taper tantrum”. Słowa „tantrum” na określenie napadu frustracji wcześniej używano przede wszystkim do opisywania sytuacji, gdy milusiński kładł się na eksponowanym miejscu w supermarkecie i uderzając głową o podłogę rozgłośnie domagał się lizaka. Nie przypadkowo określenie to używane jest dla deskrypcji stanu rynków finansowych.

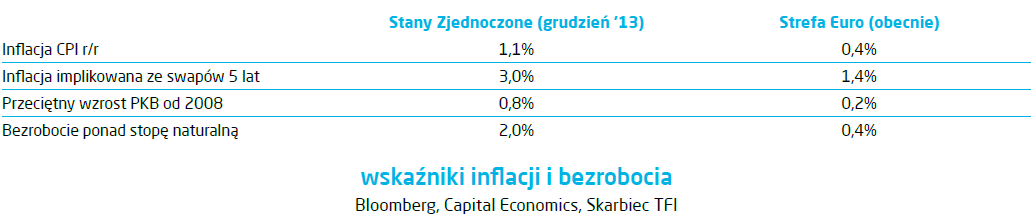

Niezależnie od tego, co mówią w sceptycy, amerykańska gospodarka wydobyła się z największych problemów w okolicach 2013 roku i stopniowe odcinanie zasilania było uzasadnione. Ograniczenie skupu aktywów przeszło w jego zakończenie, a teraz inwestorzy żyją terminem kolejnej podwyżki stóp Fed. Świat się nie skończył. Europa Zachodnia jest na dobrej drodze, ale nie tak dobrej, żeby określić obecną sytuacje jako „na prostej”. Porównajmy dane jakimi dysponuje obecnie EBC i dane, które widział Fed w grudniu 2013 podejmując decyzję o „taperze”.

Chciałoby się powiedzieć „nieba, a ziemia” i europejscy bankierzy centralni doskonale o tym wiedzą. Przedstawicie EBC oficjalnie oświadczyli, że opcja „taperu” nie jest rozważana.

Wróćmy jednak do samego procesu ograniczania skupu. Po pierwsze, żeby zacząć go ograniczać, EBC musi najpierw program przedłużyć poza marzec 2017. Czyli podjąć wyczekiwaną przez rynki decyzję o rozszerzeniu programu, rozszerzeniu nie tylko w sensie czasu ale zapewne także zakresu, gdyż obecne ograniczenia spowodują, że nie będzie czego skupować. Zakładając nawet jednak, że EBC zignoruje słabość europejskiejgospodarki i rozpocznie ograniczanie skupu, nie musi to wcale oznaczać automatycznego wzrostu rentowności. W Stanach Zjednoczonych w okresie roku po rozpoczęciu „taperu” rentowności obligacji dziesięcioletnich spadły z 2,75% do 2,2% czyli o 0,55 punktu procentowego.

Najwyraźniej jednak inwestorzy wyszli z założenia, że stare przysłowie „nie ma dymu bez ognia” zawsze jest warte uwagi. Rentowności budów o terminie wykupu 10 lat wzrosły do zera, amerykański benchmark handlowany był po 1,74%. Jak zwykle w takich sytuacjach odbiło się to na rynkach wschodzących i polskie dziesięcioletnie skarbówki zamykają tydzień z rentownością powyżej 3%. Zachowanie rynków długu wskazuje jednak na to, że nie ma zgody co do dalszego kierunku wśród inwestorów i zwyżki rentowności zatrzymały się w piątek. Nieco słabsze od oczekiwań dane z amerykańskiego rynku pracy na chwilę wywołały trochę zamieszania, ale tak naprawdę nie zmieniło to sytuacji. Na rozstrzygnięcia przyjdzie poczekać do następnego tygodnia.

Pobierz w wersji PDF