Na dwoje babka wróżyła

2016-09-08

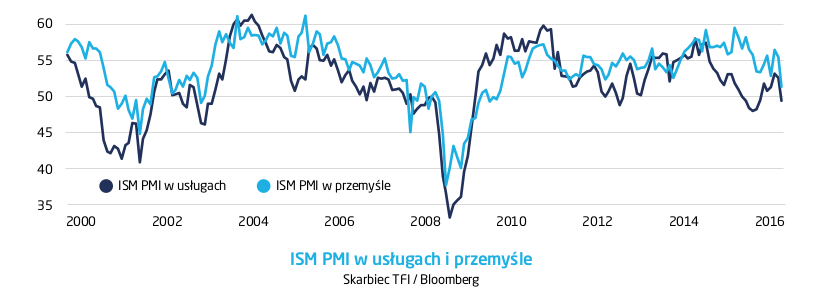

Wyczekiwane przez wszystkich dane z amerykańskiego rynku pracy okazały się słabsze od oczekiwań. Zatrudnienie poza rolnictwem, NFP, wzrosło o 151 tys. wobec konsensu 180 tys. Stopa bezrobocia, wbrew oczekiwaniom nie spadła do 4,8%, tylko utrzymała się na poziomie 4,9%. Kolejne dane okazały się jeszcze bardziej rozczarowujące. Wskaźnik wyprzedzający koniunktury ISM w usługach spadł do 51,4 z 55,5 miesiąc wcześniej i okazał się niższy od oczekiwań – konsens prognoz analityków wynosił 54,9. To już nie przelewki, bo tak słabego odczytu nie było od lutego 2010 roku. Wskaźnik ISM dla przemysłu spadł w sierpniu do 49,4, wobec oczekiwanych 52.

Wszystko to razem wzięte znacząco obniżyło szanse na podwyżkę stóp procentowych Fed już we wrześniu. Szanse na grudzień rynek wycenia w kontraktach na amerykańską stopę referencyjną na 50%. To w praktyce oznacza, że inwestorzy nie mają pojęcia, co będzie i równie dobrze, co śledzić rynek pochodnych na stopę Fed, można rzucić monetą. Jakimś miernikiem zaniepokojenia rynków słabymi danymi ze Stanów Zjednoczonych jest na pewno wysyp programów na kanałach informacyjnych, w których na pasku u dołu ekranu przewijają się zwroty „ryzyko recesji” odmieniane na wszystkie możliwe przypadki. Dawno już nie było takiej serii niepokojących danych i niewątpliwie jest to „news”.

Z wymiernych efektów spadku szans na podwyżkę można wskazać kurs dolara, który osłabił się o 0,8% do koszyka walut. Mniej więcej o tyle samo osłabł także w stosunku do samego euro, co z pewnością nie ucieszyło eksporterów z naszego kontynentu. Niestety, ożywienie w strefie euro nie jest tak dynamiczne jak tego oczekiwano i kurs walutowy, dla gospodarki, której nadwyżka w handlu zagranicznym przekracza 25 mld USD miesięcznie jest bardzo ważny. Spadły także rentowności amerykańskich obligacji. Dziesięcioletni papier rządowy jest notowany ze stopą zwrotu w terminie do wykupu ok. 1,55%. Perspektywa utrzymania się niskich stóp wsparła także rynek amerykańskich akcji. S&P500 zamknął się we wtorek niecałe 4 punkty poniżej historycznego maksimum z 15 sierpnia.

Amerykańskie stopy procentowe są niewątpliwie jednym z najważniejszych czynników kształtujących sytuację na światowych rynkach finansowych. Według szacunków Deutsche Banku, wzrost stopy Fed o 25 punktów bazowych może przełożyć się w ciągu roku o spadek tempa wzrosty globalnego PKB o 0,4 punktu procentowego w ciągu dwóch lat. Dla porównania spadek tempa wzrostu chińskiej gospodarki o 1 punkt procentowy to spowolnienie o 0,5 p.p. (z wyłączeniem chińskiej gospodarki), deprecjacja renminbi o 10% to 0,2 p.p. wzrostu mniej. Umocnienie się dolara amerykańskiego wynikające z decyzji amerykańskiego banku centralnego korzystnie wpłynie na kraje eksportujące surowce, czyli np. Arabię Saudyjską i Meksyk, najmocniej uderzone zostaną zaś takie kraje jak Chiny czy Turcja, czyli importerzy surowców.

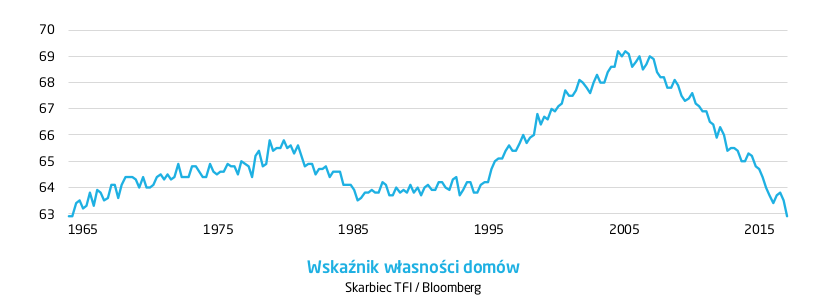

Jednak sytuacja na rynku pracy czy koniunktura w przemyśle to jedyny czynnik, na który uwagę musi zwracać Fed. Trochę zapomina się o inflacji, zakładając, że z uwagi na szalejącą globalną deflację problem nie istnieje. Rzeczywiście, inflacja konsumentów w USA wynosi 0,8% r/r, co jest znacznie poniżej celu inflacyjnego Fed wynoszącego 2%. Jeżeli jednak popatrzymy na wzrost cen oczyszczonych z energii i żywności, to okaże się, że wynosi on 2,2% rocznie. Szeroko rozumiana energia staniała w tym czasie o 10,7%, co jest zasługą przede wszystkim paliw płynnych – cena benzyny była w lipcu o 19,9% tańsza niż rok wcześniej. Stabilizacja cen ropy przełoży się niedługo na przyspieszenie inflacji. Już teraz inflacja bez cen energii wynosi 1,9%. Na przykład usługi związane z mieszkaniem, przede wszystkim koszty najmu, rosną w tempie przekraczającym 3% r/r. To ważna pozycja, bo jej waga w indeksie CPIU wynosi 1/3. Wraz ze wzrostem cen domów, który obserwujemy od końca kryzysu, ale także z uwagi na zmiany kulturowe (sharing economy), będzie spadał wskaźnik własności domów (czyli procent gospodarstw domowych, który mieszka na swoim) i rosło zapotrzebowanie na wynajem.

Z wymiernych efektów spadku szans na podwyżkę można wskazać kurs dolara, który osłabił się o 0,8% do koszyka walut. Mniej więcej o tyle samo osłabł także w stosunku do samego euro, co z pewnością nie ucieszyło eksporterów z naszego kontynentu. Niestety, ożywienie w strefie euro nie jest tak dynamiczne jak tego oczekiwano i kurs walutowy, dla gospodarki, której nadwyżka w handlu zagranicznym przekracza 25 mld USD miesięcznie jest bardzo ważny. Spadły także rentowności amerykańskich obligacji. Dziesięcioletni papier rządowy jest notowany ze stopą zwrotu w terminie do wykupu ok. 1,55%. Perspektywa utrzymania się niskich stóp wsparła także rynek amerykańskich akcji. S&P500 zamknął się we wtorek niecałe 4 punkty poniżej historycznego maksimum z 15 sierpnia.

Amerykańskie stopy procentowe są niewątpliwie jednym z najważniejszych czynników kształtujących sytuację na światowych rynkach finansowych. Według szacunków Deutsche Banku, wzrost stopy Fed o 25 punktów bazowych może przełożyć się w ciągu roku o spadek tempa wzrosty globalnego PKB o 0,4 punktu procentowego w ciągu dwóch lat. Dla porównania spadek tempa wzrostu chińskiej gospodarki o 1 punkt procentowy to spowolnienie o 0,5 p.p. (z wyłączeniem chińskiej gospodarki), deprecjacja renminbi o 10% to 0,2 p.p. wzrostu mniej. Umocnienie się dolara amerykańskiego wynikające z decyzji amerykańskiego banku centralnego korzystnie wpłynie na kraje eksportujące surowce, czyli np. Arabię Saudyjską i Meksyk, najmocniej uderzone zostaną zaś takie kraje jak Chiny czy Turcja, czyli importerzy surowców.

Jednak sytuacja na rynku pracy czy koniunktura w przemyśle to jedyny czynnik, na który uwagę musi zwracać Fed. Trochę zapomina się o inflacji, zakładając, że z uwagi na szalejącą globalną deflację problem nie istnieje. Rzeczywiście, inflacja konsumentów w USA wynosi 0,8% r/r, co jest znacznie poniżej celu inflacyjnego Fed wynoszącego 2%. Jeżeli jednak popatrzymy na wzrost cen oczyszczonych z energii i żywności, to okaże się, że wynosi on 2,2% rocznie. Szeroko rozumiana energia staniała w tym czasie o 10,7%, co jest zasługą przede wszystkim paliw płynnych – cena benzyny była w lipcu o 19,9% tańsza niż rok wcześniej. Stabilizacja cen ropy przełoży się niedługo na przyspieszenie inflacji. Już teraz inflacja bez cen energii wynosi 1,9%. Na przykład usługi związane z mieszkaniem, przede wszystkim koszty najmu, rosną w tempie przekraczającym 3% r/r. To ważna pozycja, bo jej waga w indeksie CPIU wynosi 1/3. Wraz ze wzrostem cen domów, który obserwujemy od końca kryzysu, ale także z uwagi na zmiany kulturowe (sharing economy), będzie spadał wskaźnik własności domów (czyli procent gospodarstw domowych, który mieszka na swoim) i rosło zapotrzebowanie na wynajem.

Sprzeczne sygnały, które otrzymują Fed i rynek tłumaczą, dlaczego nikt nie ma pojęcia co stanie się na grudniowym posiedzeniu, bo co do wrześniowego to już raczej sprawa jest przesądzona. Warto tu dodać, że im bardziej niepewny i niespokojny jest rynek, tym mniejsza szansa na podwyżki stóp, jako że sytuację na rynkach Fed traktuje bardzo poważnie .Gdybyśmy chcieli zbudować model funkcji reakcji Fed, w tym miejscu arkusz kalkulacyjny poinformowałby nas o odwołaniu cyklicznym.

Pobierz w wersji PDF