Bez rozstrzygnięcia

2016-08-31

W ostatni piątek rozpoczęło się sympozjum Rezerwy Federalnej w Jackson Hole i jeszcze tego samego dnia swoje przemówienie wygłosiła szefowa amerykańskiego banku centralnego Janet Yellen. To, co zapadło rynkom w pamięć, to stwierdzenie, że umocniły się podstawy do podwyżki stóp. Zgodnie z oczekiwaniami brak było szczegółów, które mogłyby pozwolić wnioskować o skali i terminarzu podwyżek. Zdaniem części analityków, nadal możliwym terminem jest wrzesień, a to z uwagi na wybory prezydenckie. W przypadku zwycięstwa Donalda Trumpa może wzrosnąć niepewność w gospodarce, co przełoży się na gorsze dane i tym samym znikną, przynajmniej na jakiś czas, te lepsze fundamenty, o których mówiła Janet Yellen. To jednak nie jest główny problem amerykańskiego banku centralnego. Kwestią, nad którą wszyscy łamią sobie głowy jest to, czy może inflacja trwale nie zeszła na poziom zbliżony do zera i czy w związku z tym obecny poziom stóp procentowych w ogóle wymaga jakiejkolwiek normalizacji, bo teraz norma jest zupełnie inna. Znajdujemy tu nawiązanie do ostatniej wypowiedzi prof. Ancyparowicz z Rady Polityki Pieniężnej, która stwierdziła, że nie ma potrzeby rewidowania celu inflacyjnego NBP. Co jednak, jeśli inflacja trwale uległa obniżeniu i w nowej, post-lehmanowej rzeczywistości nie ma szans na jej roczną dynamikę w okolicach 2%? Nieuwzględnienie tego faktu oznaczałoby, że bank centralny stale utrzymuje stopy na zbyt niskim poziomie, zakłócając prawidłowe funkcjonowanie mechanizmów rynkowych.

Jak można było spodziewać się, wspomniana wyżej wypowiedź Prezes FED nie wywołała zbyt dużej reakcji rynków. Najwięcej zadziało się na rynku walutowym. Dolar umocnił się w stosunku do innych walut, indeks DXY zyskał 1%, co dyskontuje wzrost szans na podwyżkę we wrześniu. Odbiło się to na części walut rynków wschodzących. Najwięcej stracił jednak japoński jen, który osłabił się do USD o 1,9% w tym czasie. Spowodowało to umocnienie się giełdy w Tokio, Nikkei 225 zyskał 2,3%. Jak wiadomo, japońskiej gospodarce słabsza waluta bardzo by pomogła.

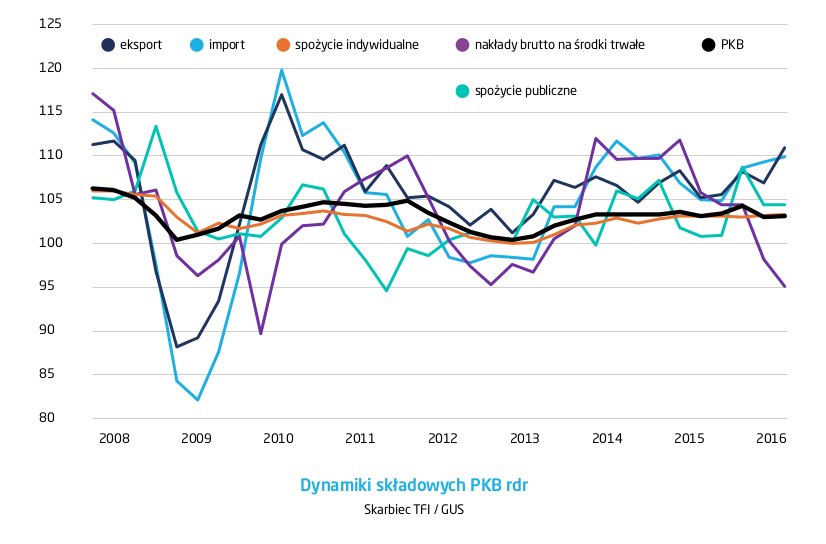

We wtorek poznaliśmy więcej szczegółów na temat polskiego PKB. Zgodnie z przewidywaniami winę za niższy wzrost ponosi spadek inwestycji. W ciągu roku spadły one o 4,9%, co jest swoistym niechlubnym rekordem po kryzysie 2008 roku. Nawet podczas spowolnienia w 2012 roku spadek inwestycji był mniejszy i wyniósł 4,7%. Dość łatwo na tej podstawie wyciągać katastroficzne wnioski. To co musi budzić zastanowienie to zupełny rozjazd tempa zmiany inwestycji i innych składowych PKB. Podobne anomalie obserwowaliśmy na przełomie 2009 i 2010 roku. Ale i wtedy złamanie trwało tylko jeden kwartał, podczas gdy teraz mamy już dwa kwartały przy wciąż rosnącym PKB.

To co cieszy, to z pewnością wysoka dynamika eksportu, najwyższa do 2011 roku, zwłaszcza że obecnie nie ma tak silnego efektu bazy i tak dużej dynamiki wzrostu popytu zewnętrznego jak w okresie wychodzenia z kryzysu gospodarki światowej. Mniej cieszy natomiast powolny wzrost konsumpcji, czy raczej brak wyraźnego przyspieszenia. Za drugi kwartał gospodarstwa domowe otrzymały środki z „500+” w pełnej wysokości. Najwyraźniej jednak nie wydały ich lub nie wydały w kraju. Nadal więc pytanie, gdzie jest „500+” pozostaje bez odpowiedzi. Na rozstrzygnięcie przyjdzie poczekać do danych za III kwartał, gdy dowiem się, czy pieniądze te nie zostały zakumulowane na wyprawkę szkolną bądź nie zostały wydane na wakacje.

Jak można było spodziewać się, wspomniana wyżej wypowiedź Prezes FED nie wywołała zbyt dużej reakcji rynków. Najwięcej zadziało się na rynku walutowym. Dolar umocnił się w stosunku do innych walut, indeks DXY zyskał 1%, co dyskontuje wzrost szans na podwyżkę we wrześniu. Odbiło się to na części walut rynków wschodzących. Najwięcej stracił jednak japoński jen, który osłabił się do USD o 1,9% w tym czasie. Spowodowało to umocnienie się giełdy w Tokio, Nikkei 225 zyskał 2,3%. Jak wiadomo, japońskiej gospodarce słabsza waluta bardzo by pomogła.

We wtorek poznaliśmy więcej szczegółów na temat polskiego PKB. Zgodnie z przewidywaniami winę za niższy wzrost ponosi spadek inwestycji. W ciągu roku spadły one o 4,9%, co jest swoistym niechlubnym rekordem po kryzysie 2008 roku. Nawet podczas spowolnienia w 2012 roku spadek inwestycji był mniejszy i wyniósł 4,7%. Dość łatwo na tej podstawie wyciągać katastroficzne wnioski. To co musi budzić zastanowienie to zupełny rozjazd tempa zmiany inwestycji i innych składowych PKB. Podobne anomalie obserwowaliśmy na przełomie 2009 i 2010 roku. Ale i wtedy złamanie trwało tylko jeden kwartał, podczas gdy teraz mamy już dwa kwartały przy wciąż rosnącym PKB.

To co cieszy, to z pewnością wysoka dynamika eksportu, najwyższa do 2011 roku, zwłaszcza że obecnie nie ma tak silnego efektu bazy i tak dużej dynamiki wzrostu popytu zewnętrznego jak w okresie wychodzenia z kryzysu gospodarki światowej. Mniej cieszy natomiast powolny wzrost konsumpcji, czy raczej brak wyraźnego przyspieszenia. Za drugi kwartał gospodarstwa domowe otrzymały środki z „500+” w pełnej wysokości. Najwyraźniej jednak nie wydały ich lub nie wydały w kraju. Nadal więc pytanie, gdzie jest „500+” pozostaje bez odpowiedzi. Na rozstrzygnięcie przyjdzie poczekać do danych za III kwartał, gdy dowiem się, czy pieniądze te nie zostały zakumulowane na wyprawkę szkolną bądź nie zostały wydane na wakacje.

Pobierz w wersji PDF