Gdzie jest 500+?

2016-08-22

W piątek przed długim weekendem GUS i NBP zaserwowały nam sporą dawkę danych makroekonomicznych. Oczywiście najważniejszy był wstępny odczyt PKB za II kwartał tego roku. Wzrost gospodarczy w stosunku do II kwartału 2015 wyniósł 3,1% i był nieco wyższy niż kwartał wcześniej, za to niższy od oczekiwań. Konsens prognoz analityków wyniósł 3,3%. To i tak nie było dużo, zważywszy że w założeniach do ustawy budżetowej zapisano wzrost o 3,8%. Ministerstwo Rozwoju bardzo szybko poinformowało, że obniża rządową prognozę zmiany PKB do +3,5%. Nadal czekamy na stanowisko Ministerstwa Finansów. To co opublikował GUS to bowiem sporo mniej niż użyto do wyliczeń wpływów podatkowych. Trzeba to dodać, że dla poboru danin ważna jest raczej nominalna dynamika PKB. Jeżeli przyjrzymy się inflacji, była to druga z danych opublikowanych w piątek przez GUS, to okazuje się że na tym polu wiele brakuje do tego, żeby gospodarka nadążyła za potrzebami budżetu. Na razie wszak oficjalnie problemu nie ma, wykonanie deficytu budżetowego jest na rekordowo niskim poziomie.

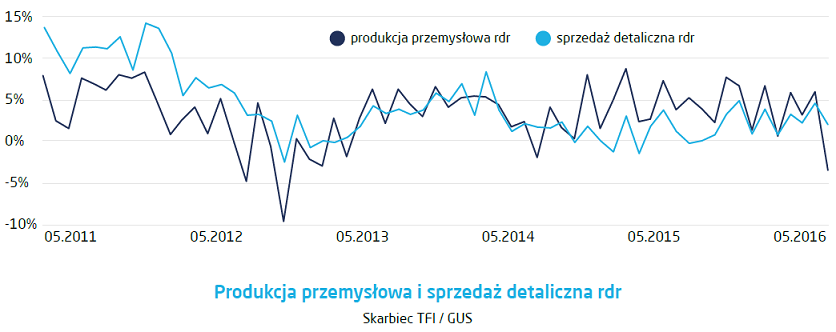

Dane o produkcji przemysłowej i sprzedaży detalicznej, które poznaliśmy w tym tygodniu nieco klarują sytuację w stosunku do tego, co wiedzieliśmy w momencie publikacji wstępnego szacunku PKB za II kwartał tego roku. Dane te były bowiem po prostu słabe. III kwartał rozpoczął się w sposób nie wróżący nic dobrego. W lipcu produkcja przemysłowa spadła w ujęciu rocznym o 3,4%, a po uwzględnieniu mniejszej liczby dni roboczych o 1,6%. Tak czy inaczej jest to daleko poniżej oczekiwań. Co prawda ceny producentów spadają wolniej, bo roczny wskaźnik PPI wyniósł -0,4% wobec -0,8% miesiąc wcześniej, ale miesięczny wskaźnik po raz pierwszy od trzech miesięcy był znowu ujemny. Współgra to z załamaniem w produkcji przemysłowej. Jeszcze gorzej wygląda sytuacja z produkcją budowlano-montażową. Spadła ona o 18,8% w stosunku do lipca ubiegłego roku, co oznacza, że spadała już ósmy miesiąc z rzędu, co chyba nie miało precedensu w historii tego wskaźnika. Podobnie jak w poprzednich miesiącach, spadek dotyczy szerokiego spektrum sektorów budownictwa: budowle specjalistyczne -20,4%, budynki -18,5%, obiekty inżynierii lądowej i wodnej -18%. Skalę problemów widać, gdy porównamy lipiec tego roku z lipcami lat poprzednich. Miesiąc ten prawie zawsze przynosił poprawę, a teraz mamy drastyczne pogorszenie.

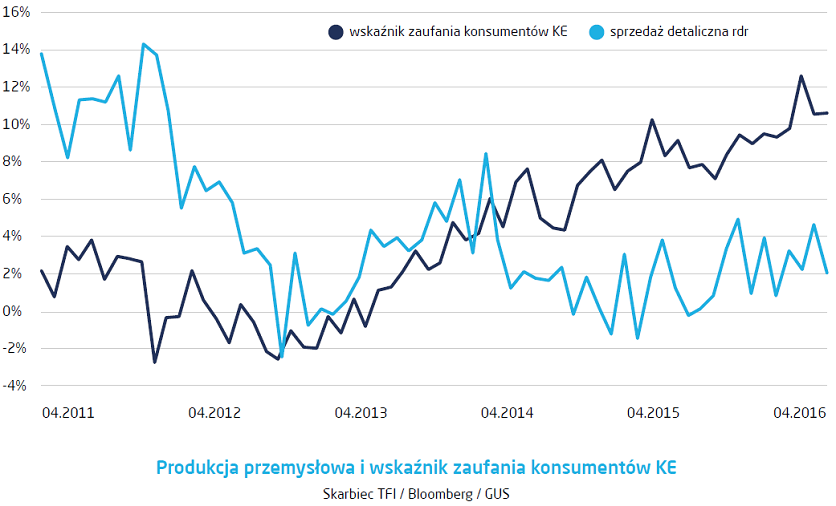

Odczyt sprzedaży detalicznej wygląda mizernie. Co prawda nadal rosła ona, o 2% w ciągu roku, ale jest to sporo mniej niż w czerwcu, kiedy dynamika wyniosła +4,6% r/r. Przechodząc do sedna, efektów programu 500+ na razie nie widać. Jest możliwych kilka wytłumaczeń, jak na przykład, że pieniądze zostały wydane na usługi (czyli np. wakacje) albo, że są odkładane na wyprawkę szkolną. Porównanie sprzedaży detalicznej i liczonego przez Komisję Europejską wskaźnika zaufania konsumentów potwierdzają te domysły. Polacy widzą poprawę sytuacji gospodarczej i swoich finansów osobistych, na co 500+ z całą pewnością ma pozytywny wpływ.

Niewątpliwie te 20 mld gdzieś się pojawi, pytanie tylko gdzie i kiedy. Jeżeli to „kiedy” odsunie się mocno w czasie, to możemy zapomnieć o impulsie popytowym rzędu 1%PKB, na który liczono konstruując prognozy wzrostu gospodarczego na ten rok. Sądząc z wypowiedzi oficjeli, rząd wierzy że pieniądze te popchną PKB jeszcze w tym roku. Moim zdaniem to nie będzie takie proste. Gotówka na prawie każde dziecko może trafić w różne miejsca. Przykładem może być zwiększony import używanych samochodów lub sprzętu RTV, o czym informowały media. Co prawda zwiększy to sprzedaż detaliczną ale już nie PKB w tej części, która dotyczy towarów sprowadzonych z zagranicy. Na bardziej stanowcze stwierdzenia w zakresie dynamiki PKB w tym roku trzeba będzie poczekać właściwie do końca roku. Sierpień to jeszcze wakacje, rok szkolny zaczyna się we wrześniu. Także dopiero dane o sprzedaży detalicznej za październik będą wolne od wpływu potencjalnych zakłóceń, dane te poznamy zaś koło 20 listopada.

Pobierz w wersji PDF