Komentarz do decyzji Banku Japonii

2016-02-02

Jak podały media, Bank Japonii zaskoczył rynki obniżając stopę oprocentowania środków utrzymywanych przez banki komercyjne

na rachunku w banku centralnym do -0,1%. To nie do końca prawda, gdyż przed decyzją BoJ tej stopy jeszcze nie było. Nie można więc obniżyć czegoś, czego wcześniej nie było. Wyjaśnienie, co tak naprawdę zrobił bank centralny Kraju Kwitnącej Wiśni należy zacząć od prezentacji trzystopniowego systemu oprocentowania rezerw. Japończycy poszli tu za przykładem Szwajcarii, Szwecji i Danii. Środki przechowywane w banku centralnym przez banki komercyjne można podzielić na dwie części: rezerwy obowiązkowe i rezerwy dobrowolne. Rezerwy obowiązkowe to tradycyjne narzędzie polityki pieniężnej i ustalane są jako pewien procent depozytów przyjętych przez banki. W Polsce ta stopa wynosi 3,5%. W Japonii zależy od rodzaju i wartości zobowiązania oraz od rodzaju banku. W sumie jest 17 różnych stawek. Sytuacja jest więc tam dość skomplikowana. W Polsce środki stanowiące pokrycie rezerwy obowiązkowej oprocentowane są w wysokości 1,35% (czyli 0,9 stopy referencyjnej wynoszącej obecnie 1,5%). Pozostałe środki ulokowane na rachunkach w postaci depozytów oprocentowane są według stopy 0,5%.

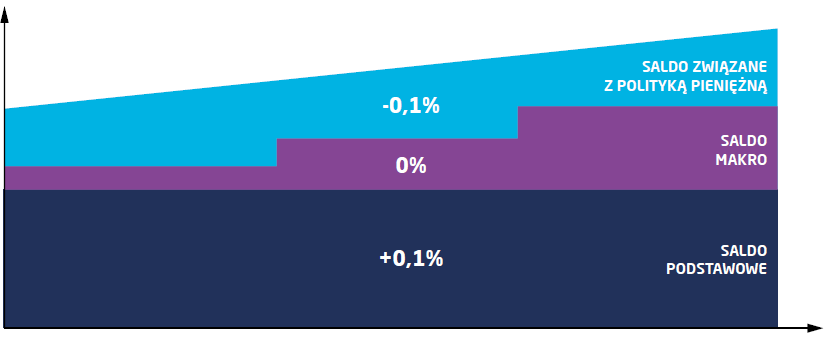

Wprowadzony na ostatnim posiedzeniu BoJ system jest znacznie bardziej złożony. Dzieli on środki banków komercyjnych utrzymywanych na rachunkach w banku centralnym na trzy grupy (tiers):

Saldo podstawowe (Basic Balance)

Zostanie ono określone na podstawie średniego stanu środków pozyskanych przez bank w ramach operacji luzowania ilościowego. Będzie ono oprocentowane w wysokości +0,1%.

Saldo makro (Macro Add-on Balance)

Składają się na nie środki utrzymywane w ramach systemu rezerwy obowiązkowej, środku z operacji refinansowania związanego z trzęsieniem ziemi w 2011 roku oraz pewna część salda podstawowego kalkulowana na podstawie przyrostu wartości środków banków w banku centralnym. Ta część jest oprocentowana stawką 0%.

Saldo związane z polityką pieniężną (Policy-Rate Balance)

Jest to pozostała część środków, która nie wyczerpuje definicji z punktów 1 i 2. Wbrew temu co można przeczytać w komentarzach, nie są to po prostu nowe środki zgromadzone przez banki komercyjne w BoJ, gdyż ich wartość będzie zależała od dyskrecjonalnej części salda makro. To właśnie ta trzecia grupa będzie oprocentowana stawką -0,1%.

„Trójpodział” został wprowadzony po to, aby ujemna stopa nie uderzyła w rachunki zysków i strat banków, które obecnie utrzymują wysokie salda na rachunkach w banku centralnym. Ujemna stopa jest zaś konieczna do jeszcze większego obniżenia poziomu rynkowych stóp procentowych. Zgodnie z szacunkami banku Morgan Stanley przeciętne saldo środków w grupie pierwszej (oprocentowanie +0,1%) wynosiło 212 bln JPY, zaś w ramach drugiego 39 mld JPY (oprocentowanie 0%). Dla porównania wartość depozytów zgromadzonych w japońskich bankach komercyjnych to 674 bln JPY. Środki na rachunkach w banku centralnym są więc znaczące.

Począwszy od lutego 2016 Bank Japonii będzie mógł odpowiednio do sytuacji manipulować saldem makro, tak aby banki nadal były zmotywowane do pozyskiwania środków w ramach QE. W miarę upływu czasu, przy wzroście bazy monetarnej o 80 bln JPY rocznie, saldo makro będzie stopniowo zwiększane tak aby zachować właściwe proporcje środków oprocentowanych dodatnio i ujemnie. Przykładem, na który powołuje się zresztą sam BoJ może być Bank Szwajcarii, który stosuje podobny system, tyle że przy znacznie niższym poziomie stóp procentowych (-0,75%). Tam w rezultacie ustanowienia krańcowego kosztu pieniądza na ujemnym poziomie rentowności obligacji skarbowych aż do 10 lat są poniżej zera.

Począwszy od lutego 2016 Bank Japonii będzie mógł odpowiednio do sytuacji manipulować saldem makro, tak aby banki nadal były zmotywowane do pozyskiwania środków w ramach QE. W miarę upływu czasu, przy wzroście bazy monetarnej o 80 bln JPY rocznie, saldo makro będzie stopniowo zwiększane tak aby zachować właściwe proporcje środków oprocentowanych dodatnio i ujemnie. Przykładem, na który powołuje się zresztą sam BoJ może być Bank Szwajcarii, który stosuje podobny system, tyle że przy znacznie niższym poziomie stóp procentowych (-0,75%). Tam w rezultacie ustanowienia krańcowego kosztu pieniądza na ujemnym poziomie rentowności obligacji skarbowych aż do 10 lat są poniżej zera.

Pobierz w wersji PDF